Colombia

Colombia

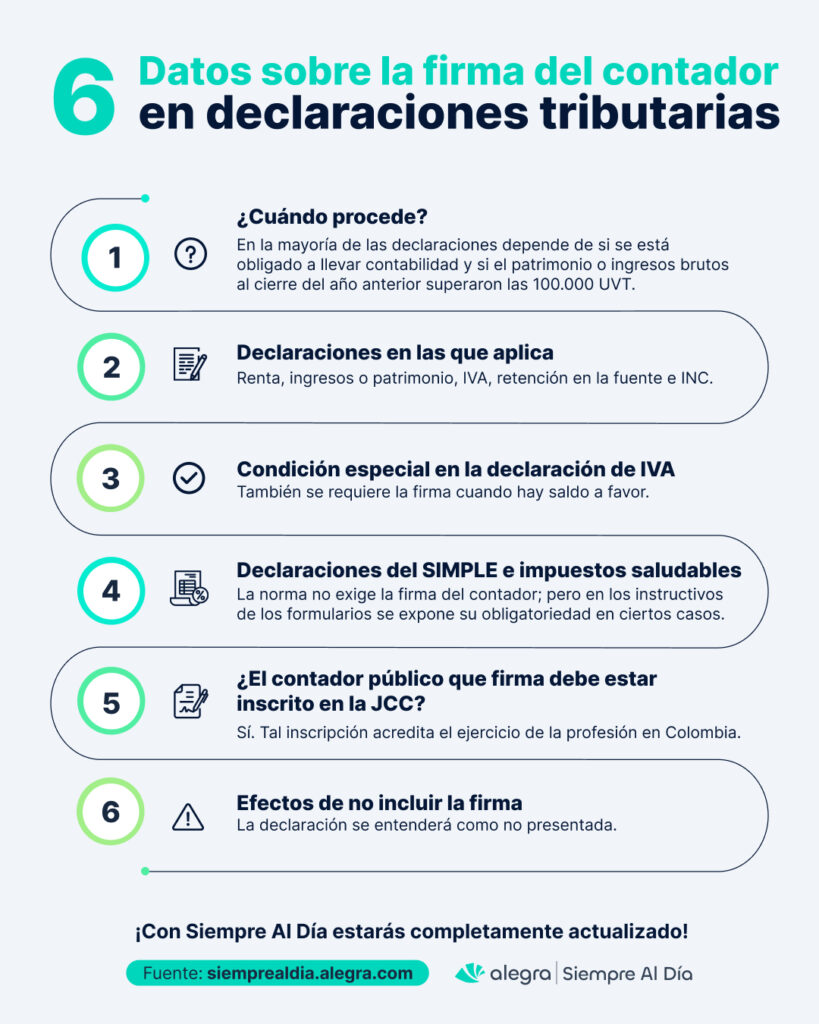

Algunas declaraciones tributarias deben cumplir con ciertos requisitos formales, entre los que figura la firma del contador público o revisor fiscal, según corresponda. Aquí te contamos cuáles son y las consecuencias de omitir este requisito.

Firma de contador público en declaraciones tributarias ¿cuándo procede?

Dentro de las declaraciones tributarias que requieren la firma de contador público se encuentran:

| Tipo de declaración | Requiere firma de contador (vinculado o no laboralmente) en 2025 cuando | Norma |

| Declaración de renta y complementario | El obligado a declarar esté obligado a llevar contabilidad y el patrimonio bruto o los ingresos brutos al 31 de diciembre de 2024 hayan superado las 100.000 UVT ($4.706.500.000 por el 2024). | Artículo 596 del ET. |

| Declaración de ingresos o patrimonio | Artículo 599 del ET. | |

| Declaración del impuesto a las ventas —IVA— (extensivo al régimen simple) | Artículo 602 del ET. | |

| Cuando la declaración de IVA presenta un saldo a favor. | ||

| Declaración de retención en la fuente | El obligado a declarar esté obligado a llevar contabilidad y el patrimonio bruto o los ingresos brutos al 31 de diciembre de 2024 hayan superado las 100.000 UVT ($4.706.500.000 por el 2024). | Artículo 606 del ET. |

| Declaración del impuesto nacional al consumo | Artículo 512-6 del ET. | |

| Declaración del impuesto unificado bajo el régimen simple de tributación | El obligado a declarar esté obligado a llevar contabilidad y el patrimonio bruto o los ingresos brutos al 31 de diciembre de 2024 hayan superado las 100.000 UVT ($4.706.500.000 por el 2024). | Aunque el artículo 1.5.8.3.14 del Decreto 1625 de 2016 no establece condiciones específicas para exigir la firma del contador público en esta declaración, la Resolución 000187 de 2024, al prescribir el formulario 260, sí incluye este requisito en sus instrucciones. Lo ideal habría sido que el Decreto 1545 de 2024 abordara y aclarara este aspecto en su reglamentación, pero no lo hizo. |

| Declaración de impuestos saludables y del impuesto nacional sobre productos plásticos de un solo uso, utilizados para envasar, embalar o empacar | El obligado a declarar esté obligado a llevar contabilidad y el patrimonio bruto o los ingresos brutos al 31 de diciembre de 2024 hayan superado las 100.000 UVT ($4.706.500.000 por el 2024). | Los artículos 513-12 y 513-13 del ET y la Ley 2277 de 2022 no detallaron el contenido de las declaraciones, pero las resoluciones que prescriben los formularios 330, 335 y 340 establecen que se requiere la firma del contador si se cumple con las condiciones mencionadas. Sería ideal que un decreto reglamentario aclare este punto, como ocurre en el régimen simple. |

Tip Alegra: Para que una declaración requiera la firma de un contador, el contribuyente debe estar obligado a llevar contabilidad. Sin esta firma, la declaración se considera no presentada.

Firma de revisor fiscal en declaraciones tributarias ¿cuándo procede?

La firma es obligatoria cuando el contribuyente debe tener revisor fiscal según la normatividad. Profundiza sobre este tema en nuestro editorial ¿Qué entidades se encuentran obligadas a tener revisor fiscal en el período 2025?

Cambio de revisor fiscal ¿quién debe firmar?

Para que se realice un cambio o remoción del revisor fiscal se deben llevar a cabo dos procesos importantes:

- La remoción por parte de la asamblea o del órgano administrativo a quien le corresponda el nombramiento del nuevo revisor fiscal.

- La inscripción en el registro mercantil del cambio o nombramiento.

En este orden de ideas cuando una entidad cambia de revisor fiscal, el saliente sigue siendo responsable de las declaraciones tributarias hasta que el nuevo revisor sea registrado en el registro mercantil, según la Sentencia C-621 de 2003 de la Corte Constitucional. Sin embargo, el Consejo de Estado en la Sentencia 15591 de 2007 establece que el nuevo revisor fiscal puede ejercer funciones desde su nombramiento por la asamblea o junta directiva. La falta de firma en una declaración obligatoria invalida su presentación, conforme al literal d) del artículo 580 del ET.

¿Qué sucede si firma un profesional no inscrito en la Junta Central de Contadores —JCC—?

Si la firma es de un profesional no inscrito en la Junta Central de Contadores —JCC—, la declaración se considera no presentada. Solo los contadores con tarjeta profesional válida tienen autorización para firmar declaraciones tributarias (ver artículo 1 de la Ley 43 de 1990).

¿Cómo se materializa la firma del contador o revisor fiscal en la presentación de las declaraciones tributarias?

La presentación virtual de declaraciones tributarias requiere el uso del mecanismo de firma electrónica, implementado por la Dian para reemplazar la firma autógrafa en trámites tributarios. Este sistema, creado por la Resolución 000070 de 2016 y actualizado por la Resolución 000080 de 2020, permite autogenerar la firma fácilmente, eliminando pasos como preguntas de recuperación. La firma tiene una vigencia de 3 años y puede renovarse en línea antes o después de su vencimiento, sin restricciones.

Descubre en nuestro portal Siempre al Día todo lo indispensable para mantener tu experiencia contable actualizada. Navega por nuestro portal y accede a la amplia gama de información que hemos creado para llevarte a un nivel superior en tu desarrollo profesional. También, puedes conocer más sobre nuestro sistema contable, software POS, sistema de nómina y programa de facturación electrónica.

Gracias por llegar hasta aquí,

Equipo Siempre al Día

Buen día, significa que una PERSONA NATURAL NO OBLIGADA A LLEVAR CONTABILIDAD sea cual fuere su Patrimonio Bruto o sus Ingreso Brutos, NO REQUIERE DE FIRMA DE CONTADOR ? Gracias

Hola Rodrigo, sí, la declaración de renta de una persona natural solo debe ir firmada por el contador cuando se está obligado a llevar contabilidad de acuerdo con lo señalado en el artículo 19 del Código de Comercio, y, además, los ingresos y patrimonio superen las 100.000 UVT. Lo primero para definir si una persona natural se encuentra obligada o no lleva contabilidad es determinar si es comerciante o no.

Una consulta si la empresa está obligada a llevar contabilidad pero sus ingresos y patrimonio no superan 100.000 UVT, no deben ser firmada las declaraciones.

Hola Ameth, si la empresa está obligada a tener revisor fiscal, las declaraciones deben ser firmadas dicho revisor. Si no está obligada a tener revisor fiscal, y está obligada a llevar contabilidad se deben cumplir las condiciones de ingresos o patrimonio para que deba ser firmada por contador público.

Excelete articulo sobre firma de contador en las declaraciones tributarias, Felicitaciones.

Hola Santiago ¡Muchas gracias por tu comentario! Nos alegra saber que el artículo te ha resultado útil. Seguiremos trabajando para ofrecerte más contenido relevante y de calidad. ¡Saludos!

Hola, me surge la duda, y en el caso en el que las declaraciones fueron firmadas por contador sin tener la obligatoriedad, que sucede?

Hola Liz. ¡Gracias por leer nuestros contenidos! De acuerdo con el artículo 580 del Estatuto Tributario, una declaración tributaria se considera no presentada si carece de la firma del contador público o revisor fiscal en los casos en que la ley exige dicha firma. Esto implica que la obligación de firmar por parte de un contador público está claramente definida por las disposiciones legales, y su ausencia en los casos obligatorios invalida la declaración.

Sin embargo, en el marco del principio de legalidad tributaria, se entiende que lo que no está expresamente prohibido por la normativa tributaria está permitido. Por lo tanto, si una declaración es firmada por un contador público en un caso donde no es obligatorio hacerlo, esta firma no afecta la validez de la declaración, ya que no existe disposición legal que sancione o invalide la inclusión de la firma en estas circunstancias.

Muchas gracias por la aclararme la duda!!

¿y en la declaraciones de ICA y Retención a titulo de ICA?

Hola Javier. ¡Gracias por ser parte de nuestra comunidad Siempre Al Día! Respecto a tu pregunta, dicho aspecto debe estar señalado en el Estatuto Tributario de cada municipio; por lo regular, en la mayoría se rigen por las mismas instrucciones establecidas en el Estatuto Tributario Nacional; pero es importante revisar las particularidades o excepciones en cada municipio.

Buenos dias:

O sea que una persona natural no obligada a llevar contabilidad pero supera el tope de 100.000 uvt en patrimonio, si debe firmar la declaración por contador ?

¡Buenos días, Adriana! Gracias por seguir nuestros contenidos. No debe llevar firma de contador público, ya que la persona natural no está obligada a llevar contabilidad a pesar de superar las 100.000 UVT de patrimonio. Tendría que presentar la declaración con firma de contador solo si cumple las dos condiciones, es decir, que además de superar el tope de las 100.000 UVT en ingresos o patrimonio, también esté obligada a llevar contabilidad.