La función principal de la revisoría fiscal en Colombia es la supervisión y fiscalización de los procedimientos contables y financieros de las empresas. Su propósito es asegurar la transparencia en las acciones tributarias, económicas y sociales, en estricto cumplimiento de las disposiciones legales vigentes.

Para evaluar qué entidades se encuentran obligadas a tener revisor fiscal para el período 2024, deben tener en cuenta las disposiciones contenidas en las normativas legales y reglamentarias que rigen la función de la revisoría fiscal en Colombia.

Lo anterior incluye, entre otras, las disposiciones establecidas en el artículo 203 del Código de Comercio y el artículo 13 de la Ley 43 de 1990.

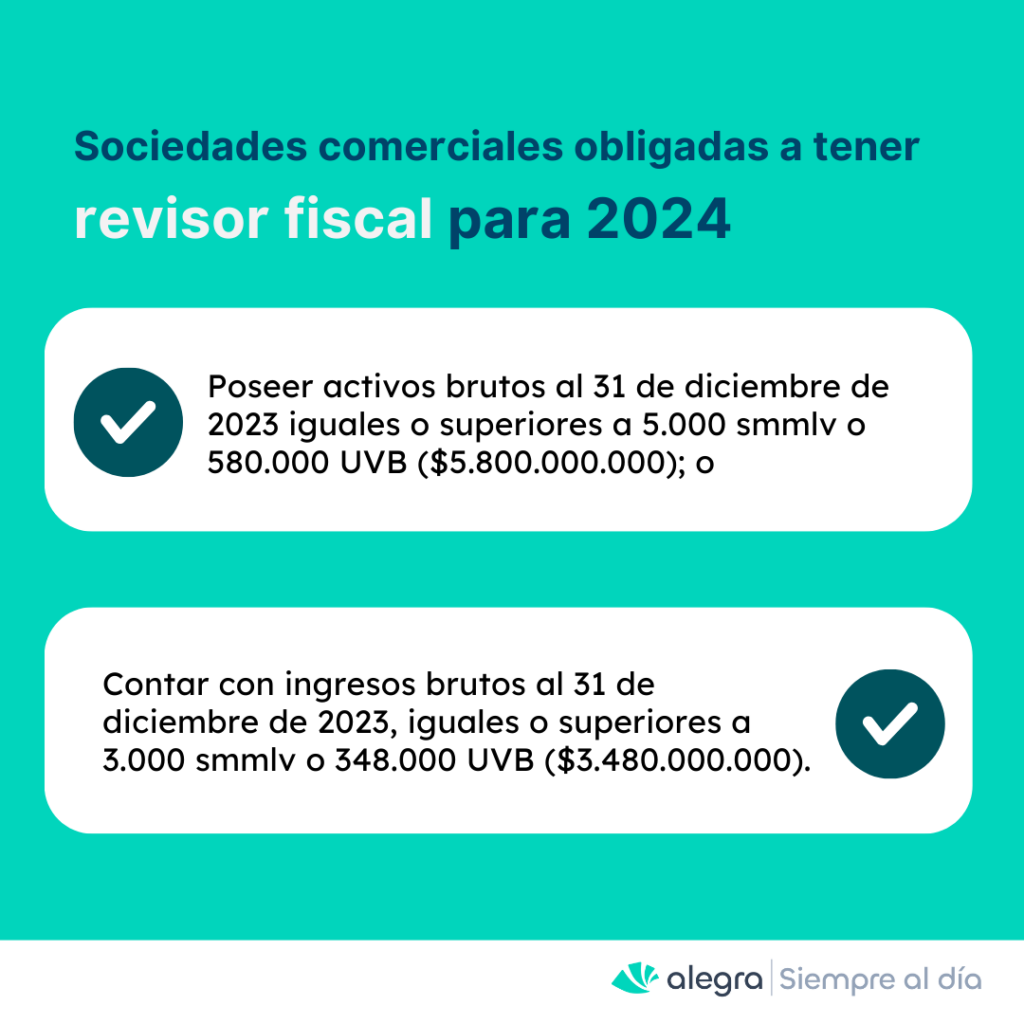

Sociedades comerciales obligadas a tener revisor fiscal en el período 2024

Según el parágrafo 2 del artículo 13 de la Ley 43 de 1990, se encuentran obligadas a tener revisor fiscal para el período 2024, todas las sociedades comerciales que cumplan las siguientes condiciones:

Adicionalmente, el artículo 203 del Código de Comercio establece la obligación de tener revisor fiscal para las siguientes sociedades:

- Sociedades por acciones.

- Sucursales de compañías extranjeras.

- Sociedades en las que la administración no corresponda a los socios, cuando así lo disponga al menos el 20 % del capital de la sociedad, excluida la administración.

Es preciso aclarar que, conforme con el artículo 313 de la Ley 2294 de 2023, para efectos de estimar el monto de activos o ingresos que obligan a una entidad a tener revisor fiscal, en función de la nueva unidad de valor básico –UVB–, es importante que primero el Gobierno nacional expida el decreto reglamentario que establezca la aplicabilidad de esta nueva medida. Por tanto, hasta que no se reglamente, deberá seguirse utilizando la unidad de médica basada en salario mínimo mensual legal vigente (ver el Concepto 481 de octubre de 2023 del CTCP).

¿Qué ocurre si una entidad deja de cumplir la obligatoriedad de tener revisor fiscal?

En el caso de una entidad que, no estando inicialmente obligada a contar con un revisor fiscal, supera los límites establecidos en activos y/o ingresos brutos durante un período específico, a partir del año siguiente, la designación del revisor fiscal se vuelve optativa, según lo indicado en el Concepto 0005 de 2022 del Consejo Técnico de la Contaduría Pública –CTCP–.

No obstante, el revisor fiscal que haya desempeñado su función debe cumplir con todas sus responsabilidades correspondientes al año en que la entidad dejó de cumplir con los requisitos para su designación.

Lo anterior, incluye la emisión del dictamen de los estados financieros y la presentación de las declaraciones tributarias correspondientes.

Consulta nuestro análisis Elaborar, certificar y dictaminar estados financieros: ¿de quién es la responsabilidad?.

¿Cómo se elige al revisor fiscal en una entidad?

En el artículo 204 del Código de Comercio se definió que la elección del revisor fiscal se hará por votación de la mayoría absoluta del máximo órgano social, teniendo en cuenta lo siguiente:

- En las comanditarias por acciones, el revisor fiscal será elegido por la mayoría de votos de los comanditarios.

- En las sucursales de sociedades extranjeras lo designará el órgano competente de acuerdo con los estatutos.

Tip Alegra: la elección del revisor fiscal en la reunión del máximo órgano social (junta de socios o asamblea de accionistas) debe quedar evidenciada en el acta de dicha reunión.

¿Desde qué momento puede ejercer sus funciones un revisor fiscal en la entidad donde fue nombrado?

La responsabilidad como revisor fiscal inicia a partir del momento en que se hace el registro ante la cámara de comercio respectiva.

En el Concepto 0488 de 2021, el Consejo Técnico de la Contaduría Pública –CTCP–, aclaró que la omisión del registro ante la cámara de comercio, no afecta o supedita la existencia y validez del acto de nombramiento, ya que una vez elegido el revisor fiscal, él debe iniciar el cumplimiento de sus funciones y asumir las obligaciones y responsabilidades propias de su cargo,

Adicionalmente, el CTCP justifica que el registro mercantil es un acto declarativo, más no constitutivo.

¿Conocías esta información? Te invitamos a mantenerte Siempre al Día sobre las novedades contables, tributarias y financieras que orientarán tu ejercicio profesional. ¡Obtén más detalles visitando nuestro portal¡