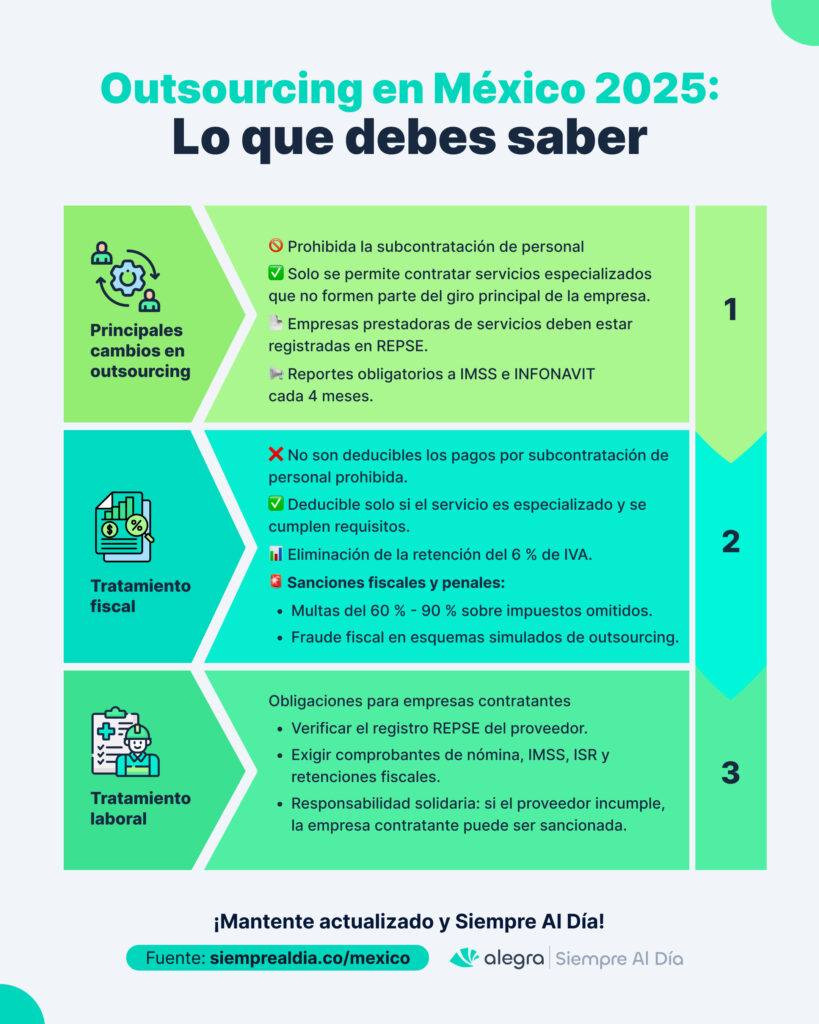

La reforma de subcontratación laboral de 2021 trajo cambios sustanciales en México, impactando directamente la forma en que las empresas contratan personal a través de terceros. En esencia, se prohibió la subcontratación de personal (outsourcing tradicional) y solo se permite la contratación de servicios u obras especializadas que no formen parte del objeto social ni de la actividad preponderante de la empresa contratante.

Esto obligó a muchos patrones a reestructurar sus esquemas laborales: los trabajadores subcontratados dedicados a la actividad principal debían ser internalizados y reconocidos como empleados directos. A continuación, explicamos en términos prácticos y normativos cómo quedó el panorama laboral y fiscal tras esta reforma, actualizado al año 2025.

Tratamiento laboral bajo la reforma de outsourcing

En materia laboral, la Ley Federal del Trabajo (LFT) fue reformada para prohibir la subcontratación de personal que realizaba funciones esenciales del negocio (Artículo 12 LFT). Ahora, únicamente se permite subcontratar servicios especializados o la ejecución de obras especializadas que no formen parte de la actividad económica principal de la empresa beneficiaria (Artículo 13 LFT).

La empresa prestadora de estos servicios especializados debe estar registrada ante la STPS en el Padrón Público de Contratistas de Servicios Especializados u Obras Especializadas (REPSE). Este registro (publicado en DOF 24/05/2021) exige a las empresas proveedoreas demostrar la naturaleza especializada de sus servicios. La Suprema Corte de Justicia de la Nación (SCJN) avaló estos requisitos en 2023, determinando que el acuerdo de disposiciones generales de REPSE no viola la seguridad jurídica.

En otras palabras, se confirmó la constitucionalidad de exigir el REPSE y de la propia prohibición de subcontratar personal: la SCJN concluyó que la medida está justificada para evitar prácticas abusivas, evasión de impuestos y afectaciones a los derechos laborales en esquemas de outsourcing previos.

Obligaciones patronales

Quienes ofrecen servicios especializados deben cumplir obligaciones adicionales para salvaguardar los derechos de los trabajadores. Además de registrarse en REPSE (el cual debe renovarse cada 3 años), las empresas contratistas deben presentar informes cuatrimestrales de los contratos celebrados tanto ante el IMSS como ante INFONAVIT.

En particular, deben usar las plataformas ICSOE (Informativa de Contratos de Servicios u Obras Especializadas, ante el IMSS) y SISUB (Sistema de Información de Subcontratación, ante INFONAVIT) para reportar los detalles de los contratos y trabajadores involucrados. Estas informativas se presentan tres veces al año (antes del día 17 de enero, mayo y septiembre).

La falta de envío de esta información puede conllevar sanciones significativas (500 a 2,000 UMA, equivalentes a $50 mil-$200 mil pesos), por lo que su cumplimiento es crítico.

Participación de utilidades (PTU)

Otra modificación laboral derivada de la reforma fue el establecimiento de un tope al reparto de utilidades para los trabajadores. A partir del ejercicio 2021, el monto de PTU que recibe cada empleado tiene un límite máximo de tres meses de salario o el promedio de la PTU recibida en los últimos tres años, aplicando el monto más favorable al trabajador.

Este cambio busca equilibrar la carga para empleadores (que temían PTUs elevados al absorber plantilla anteriormente subcontratada) sin detrimento de los trabajadores. Cabe señalar que el porcentaje de utilidades a repartir (10 % de la renta gravable) no cambió, solo se agregó este límite individual.

Te puede interesar: Participación de los trabajadores en las utilidades de la empresa (PTU): estas son las generalidades que debes conocer

Sanciones laborales

El incumplimiento de las nuevas disposiciones conlleva consecuencias severas. Si una empresa continúa con outsourcing de personal prohibido, puede ser sujeto a multas laborales conforme al Artículo 1004-C LFT, que oscilan entre 2,000 y 50,000 veces la UMA (aproximadamente $200 mil hasta $5 millones de pesos en 2025). Adicionalmente, las autoridades laborales podrían presumir la relación de trabajo directa: es decir, los trabajadores subcontratados ilegalmente pasarían a ser considerados empleados de la empresa contratante con todos sus derechos laborales.

Te puede interesar: Implicaciones legales de la subcontratación laboral

Tratamiento fiscal de los servicios subcontratados

La reforma también ajustó diversas leyes fiscales (ISR, IVA y Código Fiscal) para alinearse con la nueva regulación. En términos fiscales, desde el 1° de septiembre de 2021 los pagos por esquemas de subcontratación de personal prohibidos ya no son deducibles para ISR ni acreditables para IVA.

Esto significa que si una empresa contrata a otra para proporcionarle personal que desempeñe actividades preponderantes de su negocio (esquema ya no permitido), no podrá deducir ese gasto ni acreditar el IVA relacionado

En contraste, los pagos por servicios u obras realmente especializados sí pueden deducirse y el IVA puede acreditarse, siempre y cuando se cumplan todos los requisitos legales.

Requisitos para deducir servicios especializados

El artículo 27, fracción V de la Ley del ISR establece condiciones específicas para que la erogación por servicios especializados sea deducible. En la práctica, la empresa contratante debe recabar del prestador de servicios los siguientes documentos cada periodo:

- Registro REPSE vigente del prestador. Verificar al momento de pagar que la empresa contratista cuenta con su inscripción activa en el REPSE.

- Comprobantes de nómina del personal utilizado. Obtener copia de los CFDI de pago de salarios de los trabajadores que el proveedor utilizó para prestar el servicio.

- Pago de retenciones de ISR del personal subcontratado. Contar con el recibo o acuse de pago de las retenciones de impuesto sobre la renta que el contratista efectuó a esos trabajadores (entero de retenciones).

- Pago de cuotas al IMSS e INFONAVIT. Comprobar que el contratista está al corriente en el pago de las cuotas obrero-patronales de seguridad social y las aportaciones de vivienda de dichos trabajadores.

Solo reuniendo toda esta documentación comprobatoria la empresa podrá deducir el gasto por el servicio especializado. Es decir, no basta con la factura: el SAT exige evidencia de la efectiva prestación del servicio y del cumplimiento de obligaciones laborales por parte del proveedor. De hecho, el criterio no vinculativo 22/ISR/NV del SAT considera una práctica fiscal indebida pretender deducir pagos de servicios sin contar con elementos que acrediten su realización, independientemente de tener un CFDI.

Responsabilidad solidaria

Cabe resaltar que la reforma fiscal incorporó la responsabilidad solidaria de la empresa contratante por las contribuciones de seguridad social e impuestos generados por los trabajadores del contratista. En otras palabras, si el proveedor incumple con el pago de cuotas del IMSS, INFONAVIT o retenciones de ISR de su personal, el beneficiario del servicio podrá ser requerido a responder por esos conceptos.

Esta medida pretende garantizar el cumplimiento, dado que el contratante tiene medios para verificar que su proveedor esté al día (por ejemplo, solicitando las constancias de cumplimiento de obligaciones del SAT, IMSS e INFONAVIT). La Segunda Sala de la SCJN también avaló esta figura de responsabilidad solidaria, considerándola constitucional por su finalidad de proteger el interés de los trabajadores y del fisco.

Eliminación de la retención del 6 % de IVA

Es importante recordar que, paralelo a estos cambios, se eliminó la obligación de retener el 6 % de IVA que existía para ciertos servicios de subcontratación. Desde septiembre 2021 ya no aplica la retención del 6% del IVA en pagos por servicios donde se pone personal a disposición, pues dicha obligación fue derogada con la reforma

Ahora el prestador traslada el IVA completo en la factura y el contratante lo paga, pero si el servicio es indebido (no especializado), simplemente no podrá acreditarlo en su declaración de IVA.

Sanciones fiscales y penales

Para desalentar esquemas simulados, la reforma incluyó sanciones fiscales fuertes. Si una empresa deduce u acredita indebidamente pagos de subcontratación prohibida, incurrirá en una infracción grave; el Código Fiscal de la Federación prevé incrementar las multas entre un 60 % y 90 % sobre el monto de la contribución omitida o el beneficio indebido obtenido.

Más aún, se agregó un supuesto de defraudación fiscal calificada: utilizar esquemas simulados de servicios especializados o realizar outsourcing de personal indebido puede considerarse delito, aumentando hasta en 50 % la pena de prisión aplicable.

El SAT y la STPS han advertido públicamente que los prestadores de servicios sin REPSE o que incumplen obligaciones podrían ser sancionados penalmente por defraudación fiscal

En mayo de 2023, ambas autoridades reiteraron que ofrecer u contratar servicios especializados fuera de la ley acarrea la no deducibilidad de los pagos y posibles delitos fiscales.

En síntesis, el riesgo de incumplir es mayúsculo: la empresa pierde los beneficios fiscales, puede enfrentar multas elevadas e incluso implicaciones penales y laborales.

¿Ya conocías las implicaciones laborales y fiscales del outsourcing en México? Cuentanos en los comentarios y continúa consultando Siempre Al Día para estar al tanto de las últimas tendencias que impactan tu profesión.