El efectivo y equivalentes a efectivo constituyen una de las partidas más representativas en los estados financieros de las entidades, por lo que su control y adecuado tratamiento será fundamental para tener un cierre contable exitoso y libre de errores.

En este editorial te contamos qué componen estas partidas, los 5 pasos para su presentación en los estados financieros, el tratamiento a seguir si se detectan errores contables en estas partidas y la normatividad a tener en cuenta si se presentan cambios en la política contable.

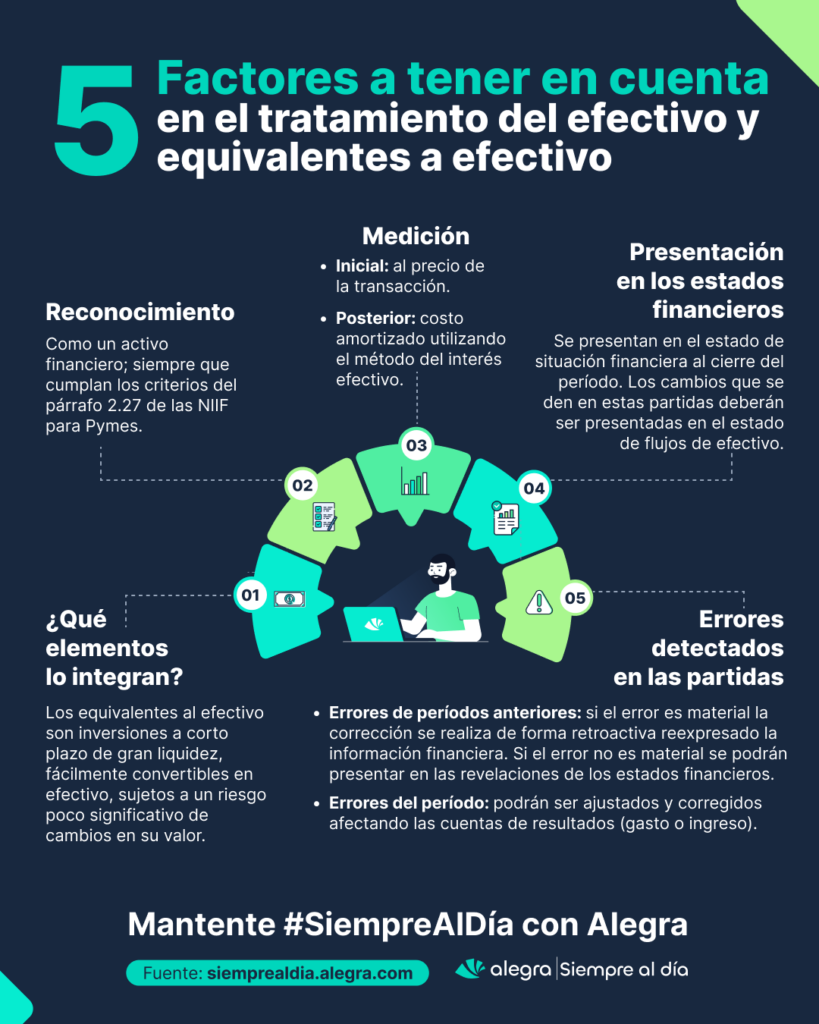

¿Qué elementos integran el efectivo y equivalentes de efectivo?

De acuerdo con el párrafo 6 de las NIC 7, el efectivo comprende tanto el efectivo como los depósitos bancarios a la vista.

Por otra parte, los equivalentes al efectivo son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor.

Características de las partidas equivalentes a efectivo

De acuerdo con el párrafo 7.2 de las NIIF para Pymes, las partidas equivalentes a efectivo tienen las siguientes características:

- Son partidas con alta liquidez a corto plazo.

- Están sujetas a un riesgo insignificante de cambios en su valor.

- Se mantienen para atender obligaciones a corto plazo y no para propósitos de inversión. Por lo tanto, una inversión cumplirá las condiciones de equivalente al efectivo solo cuando tenga vencimiento próximo, por ejemplo de tres meses o menos desde la fecha de adquisición.

En este contexto, los siguientes instrumentos son considerados equivalentes a efectivos:

- Bonos.

- Certificados de inversión.

- Depósitos a plazo.

- Pagarés.

- Letras de cambio.

- Acciones preferentes con fecha de vencimiento.

- Otros con vencimiento determinado.

Tip Alegra: aunque a un Certificado de Depósito a Término —CDT— le falten dos meses para su vencimiento, si fue adquirido con un plazo original de un año, no puede ser considerado equivalente al efectivo.

Presentación de las partidas de efectivo y equivalentes de efectivo en los estados financieros

En nuestro editorial 5 fases del proceso de presentación de estados financieros según las NIIF para Pymes explicamos cada una de las fases del proceso de presentación de estados financieros de acuerdo con las NIIF para Pymes.

Este proceso asegura una presentación de estados financieros que reflejen fielmente la situación financiera de la entidad al cierre contable 2023.

A continuación, veamos la aplicación de estas fases para la presentación de las partidas del efectivo y equivalente en los estados financieros.

1. Identificación del hecho económico

Este primer paso consiste en identificar la operación que surge en la realidad económica o jurídica. En este sentido, dicha operación se manifiesta a través de las transacciones financieras que inciden directamente en el efectivo y equivalentes de efectivo.

2. Reconocimiento del efectivo y equivalente a efectivo

De acuerdo con el párrafo 2.27 de las NIIF para Pymes, el reconocimiento es el proceso de incorporación en los estados financieros de una partida que cumple con la definición de un activo, pasivo, ingreso o gasto.

Para el caso de los activos, la partida a reconocer debe cumplir los siguientes criterios:

- Es probable que cualquier beneficio económico futuro asociado con la partida llegue o salga de la entidad.

- La partida tiene un costo o valor que puede ser medido con fiabilidad.

Por lo tanto, si la partida de efectivo o equivalente de efectivo cumple dichos criterios, podrá ser reconocida como un activo, específicamente, con un activo financiero.

Tip Alegra: según el párrafo 30.7 de la NIIF para Pymes, al concluir cada período, las partidas monetarias expresadas en moneda extranjera deben ajustarse utilizando la tasa de cambio oficial al cierre. La diferencia en cambio debe ser reconocida impactando el resultado del período ya sea como gasto o ingreso.

3. Medición del efectivo y equivalente a efectivo

La medición tiene lugar en dos momentos: en el reconocimiento, denominada medición inicial; y al cierre del período, llamada medición posterior.

- Medición inicial:

El párrafo 11.13 de las NIIF para Pymes, establece que al reconocer inicialmente un activo financiero o un pasivo financiero, la entidad lo medirá al precio de la transacción, excepto en la medición inicial de los activos financieros que se miden al valor razonable con cambios en resultados (como es el caso de las acciones).

- Medición posterior:

El reconocimiento o medición posterior es el proceso por el cual un activo o pasivo medido inicialmente, debe ser medido nuevamente. El párrafo 11.14 de las NIIF para Pymes, estipula que al final de cada período sobre el que se informa, los instrumentos de deuda, tales como el efectivo, se medirán al costo amortizado utilizando el método del interés efectivo.

Tip Alegra: el costo amortizado es el valor presente de los flujos de efectivo contractuales por cobrar o por pagar de un instrumento financiero, más o menos los costos de transacción por amortizar.

4. Presentación del efectivo y equivalentes a efectivo en los estados financieros

El valor del efectivo y equivalentes a efectivo acumulados se presentan en el estado de situación financiera preparado por la entidad al cierre contable. Sin embargo, los cambios que se den en estas partidas deberán ser presentadas en el estado de flujos de efectivo.

De acuerdo con la NIC 7, la información acerca del flujo de efectivo es útil para evaluar la capacidad que la entidad tiene para generar efectivo y equivalentes al efectivo, y permite a los usuarios desarrollar modelos para evaluar y comparar el valor presente de los flujos netos de efectivo de diferentes entidades.

En este contexto, el estado de flujos de efectivo muestra las entradas y salidas de efectivo y sus equivalentes de una entidad, clasificando dichas partidas en actividades de operación, inversión y financiación.

En la sección 7.3 a la 7.6 de las NIIF para Pymes, se detallan algunos ejemplos de los movimientos a reportar en cada una de las actividades del flujo de efectivo, como son:

| Tipo de actividad del estado de flujos de efectivo | Movimientos |

Actividades de operación | Cobros procedentes de las ventas de bienes y prestación de servicios |

| Cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias. | |

| Pagos a proveedores de bienes y servicios. | |

| Pagos a los empleados y por cuenta de ellos | |

| Pagos o devoluciones del impuesto a las ganancias, a menos que puedan clasificarse específicamente dentro de las actividades de inversión y financiación. | |

Actividades de inversión | Cobros por ventas de propiedades, planta y equipo, activos intangibles y otros activos a largo plazo. |

| Anticipos de efectivo y préstamos a terceros. | |

| Pagos procedentes de contratos de futuros, a término, de opción y de permuta financiera. | |

| Cobros procedentes de contratos de futuros, a término, de opción y de permuta financiera. | |

Actividades de financiación | Cobros procedentes de la emisión de acciones u otros instrumentos de capital. |

| Pagos a los propietarios por adquirir o rescatar las acciones de la entidad. | |

| Cobros procedentes de la emisión de obligaciones, préstamos, pagarés, bonos, hipotecas y otros préstamos a corto o largo plazo. | |

| Reembolsos de los importes de préstamos. |

Tip Alegra: en el estado de flujos de efectivo se incluyen algunas inversiones que no hacen parte de equivalentes al efectivo, como son los pagos por la adquisición de instrumentos de patrimonio o de deuda emitidos por otras entidades y participaciones en negocios conjuntos.

5. Revelaciones del efectivo y equivalentes a efectivo

El importe de los saldos de efectivo y equivalentes al efectivo significativos mantenidos por la entidad que no están disponibles para ser utilizados por la entidad, deberán ser revelados junto con un comentario de la gerencia.

Un ejemplo de revelación es el importe de las diferencias en cambio o las restricciones legales que tenga la entidad.

Errores detectados en las partidas de efectivo y equivalentes a efectivo

Una de las actividades clave al cierre contable es la conciliación de las partidas que componen los estados financieros. El efectivo y los equivalentes a efectivo no son ajenos a esta dinámica que permite la detección de errores que pueden afectar los resultados financieros de la entidad.

En este contexto, los errores encontrados del período en curso podrán ser ajustados y corregidos afectando las cuentas de resultados (gasto o ingreso).

Por otra parte, los errores de períodos anteriores se podrán corregir atendiendo lo establecido en el párrafo 10.21 de las NIIF para Pymes, para lo cual se deberá identificar la materialidad del error:

- Si el error es material la corrección se realiza de forma retroactiva reexpresado la información financiera.

- Si el error no es material se podrán presentar en las revelaciones de los estados financieros, informando lo siguiente:

- La naturaleza del error del período anterior.

- Para cada período anterior presentado, en la medida que sea practicable, el valor del ajuste.

- El valor de la corrección al inicio del primer período anterior sobre el que se presente información.

- Una justificación si no es practicable determinar los valores a revelar en los literales 2 y 3.

Para conocer más detalles, consulta nuestro análisis 10 preguntas sobre el cierre contable 2023 que todo profesional contable debe conocer.

Cambios en la política contable de efectivo y equivalentes a efectivo

El resultado de cualquier cambio en las políticas de determinación del efectivo y equivalentes al efectivo, se presentará en los estados financieros de la entidad siguiendo los lineamientos de la NIC 8 Políticas contables, cambios en las estimaciones contables y errores y de la sección 10 de las NIIF para Pymes Políticas contables, estimaciones y errores.

¿Te gustó esta información? Amplía tus conocimientos sobre el cierre contable 2023. Suscríbete y permanece actualizado con las últimas novedades. ¡Únete a nuestra comunidad y mantente #SiempreAlDía con Alegra!