¿Logras identificar si estás ante un riesgo o amenaza en medio de tu labor de auditoría? ¿Sabes en qué normativa puedes apoyarte al establecer límites o decir “no” en el ejercicio de tu labor?

En este análisis conocerás qué son las amenazas y salvaguardas en el ejercicio del revisor fiscal y podrás explorar algunos casos para familiarizarte con estos conceptos, todo desde la aplicación práctica del Código de Ética.

Código de Ética y normativa en Colombia

Un poco de contexto normativo. Las normas de aseguramiento, incluyendo el Código de Ética emitido por el Consejo de Normas Internacionales de Ética para Contadores —IESBA— (con sus respectivas revisiones), están compilados en la normativa colombiana en el Anexo Técnico Compilatorio y Actualizado 4 – 2019 del Decreto 2420 de 2015, modificado por el Decreto 2270 de 2019.

Respecto a esta norma de base en Colombia es importante conocer que, aún no incluye las revisiones realizadas a nivel internacional en años siguientes, y por ende, aún no incorpora la versión de 2021 aplicable actualmente, ni la última versión emitida en 2023 que tendrá aplicación internacional a partir de diciembre de 2024.

¿Eso quiere decir que la norma Colombiana no está vigente? No, en realidad por decreto, la normativa colombiana es la de cumplimiento y la vigente.

No obstante, se pueden tener en cuenta las nuevas disposiciones de la IFAC como adopción voluntaria para alinear la práctica profesional con el ritmo internacional en el que se actualiza el Código de Ética.

También, se pueden estudiar las propuestas que el CTCP ha realizado a MinCIT, donde se evidencian las modificaciones realizadas por la IFAC a 2021, mientras se adoptan poco a poco las actualizaciones en la normativa Colombia formalmente.

Tip Alegra: Si bien el Código de Ética a seguir por parte de los contadores públicos en Colombia es el expuesto en el Decreto 2420 de 2015 y sus modificatorios, también se deben seguir atendiendo las disposiciones de la Ley 43 de 1990, el Código de Comercio y otras disposiciones que aún siguen vigentes para la labor del contador público.

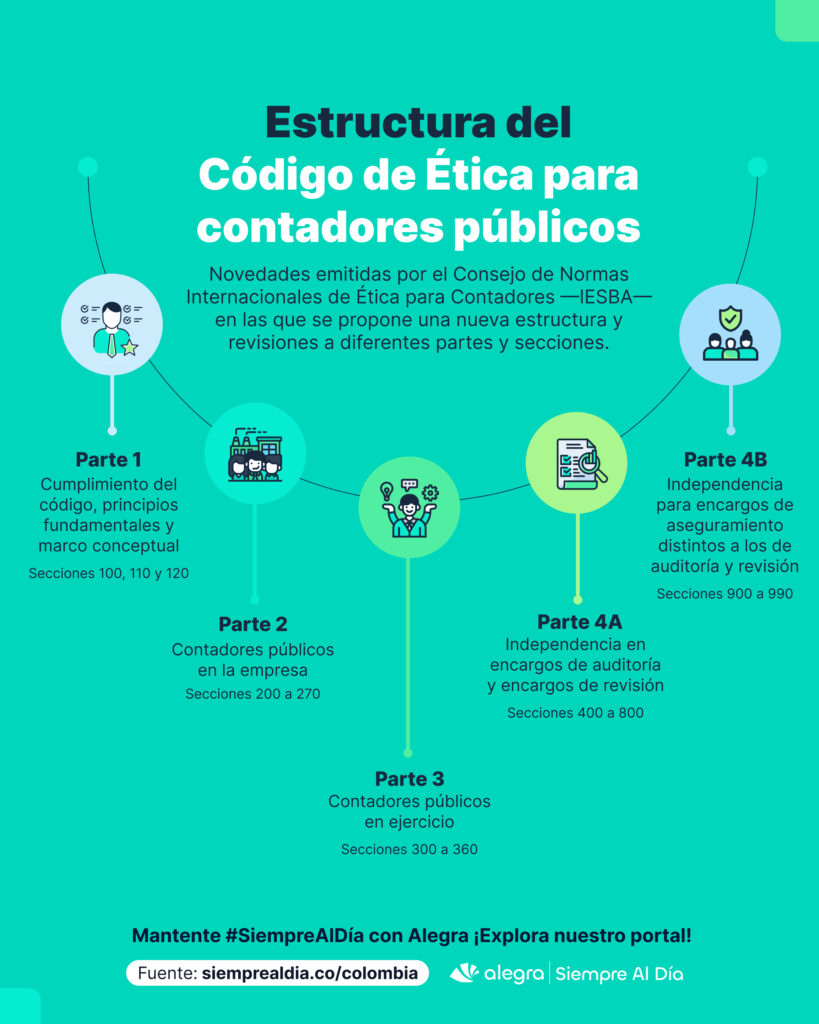

Con base en lo mencionado, en términos generales, esta sería la estructura actualizada del Código de Ética realizada por el IESBA, donde se evidencian ajustes en la denominación de las partes del código y mayores precisiones sobre el principio de independencia:

Amenazas en la auditoría: riesgos que enfrentan los contadores públicos en su ejercicio profesional

Teniendo como referencia las definiciones incluidas en la Parte 1 del Código de Ética y los ejemplos suministrados en las partes 2 y siguientes, a continuación se exponen a qué tipo de amenazas están expuestos los contadores públicos cuando están ante actividades de aseguramiento:

| Tipo de amenaza | Contexto | Ejemplos |

| Interés propio | Cuando hay un interés, ya sea financiero o de otra índole, que influye de forma inadecuada en el juicio o comportamiento del contador público. | – Participar en acuerdos de remuneración que contienen incentivos. – Recibir obsequios o tratos a cambio de favores. – Tener acceso a los activos de la entidad para su uso personal. |

| Autorrevisión | Cuando el contador público no evalúa adecuadamente los resultados generados, ya sea que estos hayan sido realizados por él o un colega de la empresa en la que trabaja. | Cuando se prestan servicios que no son de aseguramiento a un cliente, por ejemplo, servicios fiscales o financieros y luego la persona o la empresa que presta el servicio realiza la auditoría sobre estos servicios. |

| Abogacía o mediación | Cuando un profesional contable promueve la posición de un cliente o de la entidad para la que trabaja hasta el punto de comprometer su objetividad. | – Tener la oportunidad de manipular la información con el fin de que la empresa obtenga financiación o inversión. – Realizar intermediación para favorecer a su cliente con algún proyecto. |

| Familiaridad | Cuando hay una relación prolongada o estrecha entre el contador público y la empresa en la que labora o su cliente, por lo que se muestra demasiado afín a sus intereses. | – Cuando el revisor fiscal o uno de los miembros del equipo de auditoría es familiar próximo como administrador o directivo del cliente. – Cuando el revisor fiscal o uno de los miembros del equipo de auditoría tiene un vínculo cercano con el cliente. |

| Intimidación | Cuando hay presiones reales o percibidas para ejercer una influencia indebida sobre el contador público ocasionando que le impiden actuar con objetividad. | – Cuando se ha sido amenazado con ser despedido cuando hay un desacuerdo con una cuestión técnica o profesional. – Cuando se está ante chantajes de sacar a la luz información confidencial del contador público si se niega a realizar las acciones que le solicitan. |

De acuerdo con Código de Ética las amenazas:

- Se pueden presentar antes, durante y al finalizar alguna actividad de aseguramiento.

- Dependiendo de la actividad de la empresa y la naturaleza del encargo, se podrían originar diferentes tipos de amenazas.

- Hay circunstancias que pueden originar más de una amenaza, así como una sola amenaza puede afectar el cumplimiento de más de un principio fundamental (integridad, objetividad, competencia y diligencia profesional, confidencialidad y comportamiento profesional).

Ante la presencia de amenazas el contador público puede implementar algunas de las siguientes acciones:

- Eliminar las circunstancias que originan las amenazas, por ejemplo, generando límites en las relaciones y suprimiendo los intereses que haya de por medio.

- Aplicar salvaguardas que permitan reducir las amenazas a un nivel aceptable.

Tipos de salvaguardas a implementar

Las salvaguardas que se describen en el Código de Ética están expuestas según el tipo de amenaza generada y la labor del contador público, ya sea ejerciendo como dependiente en una empresa (firma de contadores) o de forma independiente (revisor fiscal).

En la versión que está vigente en Colombia (ver el Decreto 2270 de 2019), se hacen las precisiones de que existen 2 grupos de salvaguardas. El primero comprende aquellas establecidas por la profesión o por disposiciones normativas, mientras que el segundo engloba aquellas que surgen en el entorno laboral.

En la nueva versión del Código de Ética ya no están estas precisiones de forma explícita, pero está la mención a salvaguardas en diferentes apartados del Código de Ética que guardan relación con la anterior versión.

Teniendo en cuenta esto, a continuación se exponen ejemplos de diferentes tipos de salvaguardas que se sugieren implementar en el entorno de trabajo:

| Amenaza originada por: | Salvaguardas que se pueden implementar: |

| Conflictos de interés | – Reestructurar o segregar responsabilidades y tareas. – Trabajar bajo la supervisión de un tercero, si se trata de una firma, puede ser de algún líder o como revisor fiscal independiente, se podría pedir apoyo a un colega. |

| Incumplimiento del principio de competencia y diligencia profesional | – Evaluar si se tienen los conocimientos y experiencia necesaria para asumir la labor. – Conseguir ayuda o formación por parte de una persona experta en el tema. – Asegurar el tiempo suficiente para realizar las tareas correspondientes al encargo y establecer plazos realistas en el contrato. – Ajustar el nivel de honorarios al alcance del encargo (esto sugiere analizar muy bien el contrato y las funciones y responsabilidad derivadas para proponer unos honorarios acorde a llevar la labor bajo todos los marcos normativos y el alcance requerido). |

| Ofrece, acepta o recomienda a otros ofrecer o aceptar un incentivo | Se debe evaluar si la intención del incentivo es influir de manera inadecuada en el comportamiento de él o de la otra persona, de ser así, las salvaguardas podrían ser: – Informar a la alta dirección o los responsables de gobierno de la entidad sobre la oferta o incentivo. – Modificar o finalizar la relación empresarial con quien realiza el incentivo. – Donar el incentivo a la caridad luego de recibirlo y revelar de forma adecuada la donación, por ejemplo, a la gerencia o la persona que ofreció el incentivo. |

| Intimidación por parte de un cliente | – Incrementar la base de clientes ya sea del revisor fiscal o de la firma de manera en que se pueda reducir la dependencia con el cliente. – Que un revisor fiscal competente que no haya participado del encargo, ya sea otro de la firma o en caso de ser revisor fiscal independiente, un colega, revise el trabajo realizado. |

En el caso en que la amenaza no se pueda eliminar o reducir a niveles aceptables con salvaguardas como las expuestas en los ejemplos y las demás descritas en la normativa, será necesario rehusarse a realizar la labor.

La recomendación es siempre documentar lo máximo posible los encargos, generar manuales de procesos y de lineamientos de ética en los que se expongan los tipos de amenazas que puedan presentarse y las salvaguardas para mitigar los riesgos que enfrentan los contadores públicos.

También, buscar apoyo en otros colegas expertos y utilizar las salvaguardas instituidas por la profesión o por la normativa, como:

- Mantenerse actualizado.

- Contar con formación teórica y práctica sobre el encargo a desarrollar.

- Atender las inhabilidades a las que está expuesto el contador público según la labor y el sector en el que desarrolle su actividad.

- Atender las directrices de los entes de control y la normativa vigente.

Tip Alegra: También se recomienda utilizar los avances tecnológicos como apoyo para evitar riesgos de ciberseguridad y pérdida de información contable, por ejemplo, teniendo un sistema seguro de información en la nube que permita tener todo a un clic. Explora las ventajas de la Contabilidad Inteligente con Alegra.

¿Has tenido que enfrentar alguna amenaza en tu ejercicio profesional? Cuéntanos en los comentarios qué tipo de salvaguardas utilizaste y comparte tu experiencia con tus colegas.

Te invitamos a estar Siempre Al Día en materia de revisoría fiscal y normas de Aseguramiento en nuestra sección de Contabilidad.