En el primer semestre de 2024, las entidades vigiladas por la Superintendencia de Sociedades deben suministrar los estados financieros al final del ejercicio con corte al 31 de diciembre de 2023, cumpliendo con lo señalado en la Circular Externa 009 emitida el 2 de noviembre de 2023.

En este editorial te contamos qué entidades se encuentran obligadas a enviar esta información, cuáles son los documentos requeridos, y cómo deben ser presentados, entre otros aspectos.

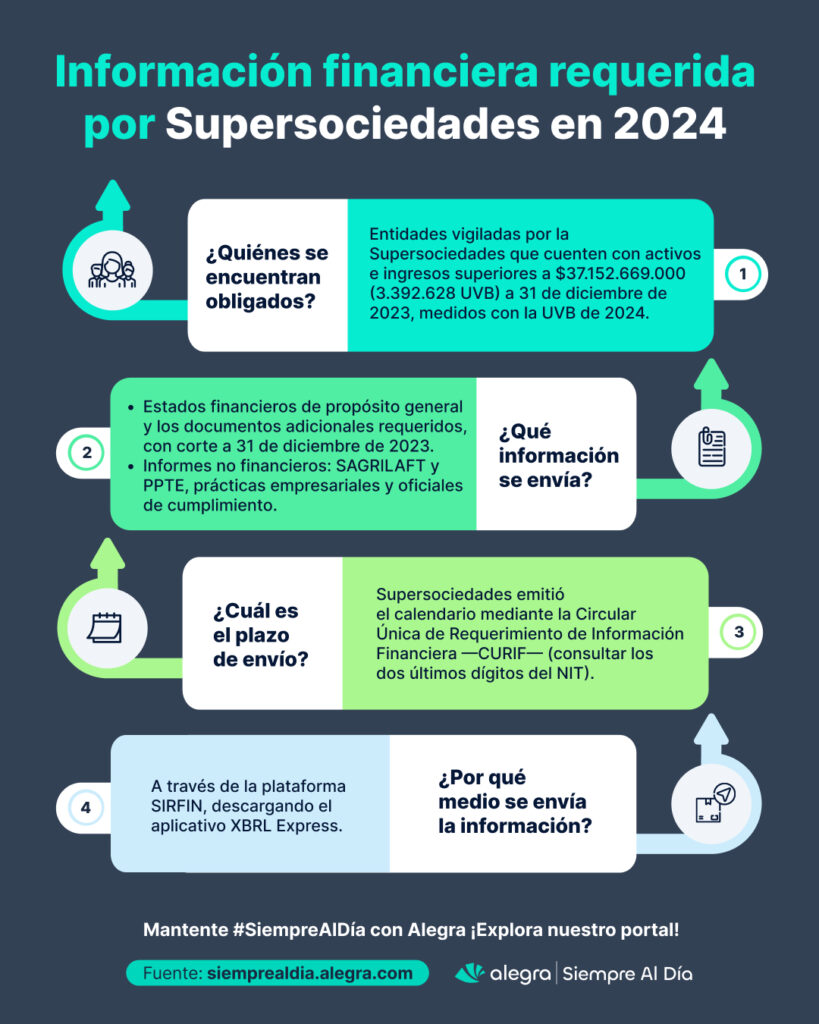

¿Qué entidades se encuentran obligadas a enviar los estados financieros a la Supersociedades en 2024?

El artículo 84 de la Ley 222 de 1995 constituye la vigilancia como una atribución de la Superintendencia de Sociedades para velar porque las sociedades no sometidas a la vigilancia de otras superintendencias, en su formación y funcionamiento y en el desarrollo de su objeto social, se ajusten a la ley y a los estatutos.

En este contexto, el artículo el artículo 2.2.2.1.1.1. del Decreto 1074 de 2015, modificado por el artículo 32 del Decreto 2642 de 2022 define cuáles son las sociedades que se encuentran vigiladas por la Supersociedades, y que por ende, deben cumplir con la obligatoriedad de presentar los estados financieros a 31 de diciembre de 2023 ante esta entidad, como se presenta a continuación:

| Norma original | Equivalencia en pesos | Equivalencia en UVB de 2024 |

| Entidades con activos e ingresos superiores a 789.390 UVT a 31 de diciembre de 2023. | $37.152.669.000 | 3.392.628 |

Tip Alegra: el parágrafo del artículo 2.2.2.1.1.1. del Decreto 1074 de 2015 establece que los salarios mínimos legales mensuales serán calculados utilizando el valor vigente al 1 de enero siguiente a la fecha de corte del ejercicio correspondiente. Por ende, la equivalencia en UVB fue calculado con base en la vigencia 2024.

Es importante resaltar que, a pesar de que el artículo 32 del Decreto 2642 de 2022 cambió el artículo 2.2.2.1.1.1. del Decreto 1074 de 2015, sustituyendo las referencias en smmlv por UVT, el párrafo en cuestión no sufrió alteraciones y continúa haciendo referencia a las cifras en smmlv hasta la fecha.

Por otra parte, las entidades sometidas a vigilancia o control, están obligadas a reportar estados financieros, sin necesidad de orden expresa de carácter particular emitida por la Supersociedades, por mandato del artículo 289 del Código de Comercio.

¿Cuáles son los documentos que deben ser enviados junto con los estados financieros a la Supersociedades?

La información financiera requerida por la Superintendencia de Sociedades corresponde a los estados financieros de propósito general, que de acuerdo con los marcos técnicos de información financiera, son los estados financieros individuales, separados y consolidados.

Las bases de presentación de los estados financieros de propósito general de las entidades en Colombia se contemplan en el DUR 2420 de 2015, modificado por los decretos 2496 de 2015; 2101, 2131 y 2132 de 2016; 2170 de 2017, 1611 de 2022 y el 1670 de 2021.

Ahora bien, en la Circular Externa 009 de 2023, la Supersociedades señala los siguientes informes que deben ser enviados a este entidad:

| Grupo de aplicación NIIF | Informe | Tipo informe |

| Grupo 1 | 10 – NIIF Plenas individuales | Informe 01 |

| 20 – NIIF Plenas separados | ||

| 30 – NIIF Plenas consolidados | ||

| 35 – NIIF Plenas combinados | ||

| Grupo 2 | 40 – NIIF Pymes individuales | |

| 50 – NIIF Pymes separados | ||

| 60 – NIIF Pymes consolidados | ||

| 65 – NIIF Pymes combinados | ||

| Grupo 3 | 70 – NIF Contabilidad simplificada | Informe 01A |

Recordemos que las entidades controladoras en Colombia tienen la obligación de presentar estados financieros consolidados y estados financieros separados, mientras que las subsidiarias presentan estados financieros individuales.

Tip Alegra: los estados financieros consolidados se generan cuando una empresa controladora posee subsidiarias, y en la presentación de estos estados, se trata a la controladora y sus subsidiarias como una única entidad económica. Por otro lado, los estados financieros combinados se utilizan cuando un inversionista único posee varias empresas y opta por presentar un conjunto completo de estados financieros que abarque todas sus inversiones, tratando de manera individual cada entidad bajo su propiedad.

Adicional a los estados financieros de propósito general, existen otros informes requeridos por la Supersociedades para entidades que se encuentran en proceso de reorganización y/o de reestructuración, cámaras de comercio, entidades que no cumplan con la hipótesis de negocio en marcha, entre otras. Descarga la Circular Externa aquí.

¿Qué documentos adicionales deben ser enviados a Supersociedades?

Todas las entidades vigiladas por la Supersociedades deben acompañar los estados financieros con los siguientes documentos adicionales:

- Certificado de estados financieros firmado por el contador público y representante legal: la certificación deberá contener el número del documento de identidad del representante legal, contador y revisor fiscal, si lo hubiere, así como sus firmas con número de tarjeta profesional, en caso de ser aplicable.

- El informe de gestión de la administración: la asamblea anual de accionistas o junta de socios deberá presentarse a más tardar el 31 de marzo de 2024, para lo cual debe quedar aprobado el informe de gestión. Este informe incluirá como mínimo los acontecimientos importantes acaecidos después del cierre, la evolución previsible, las operaciones celebradas con socios y administradores y el cumplimiento de las normas sobre propiedad intelectual y derechos de autor.

- Dictamen del revisor fiscal: los estados financieros se acompañan de la opinión profesional del revisor fiscal según lo exige el artículo 38 de la Ley 222 de 1995, siempre que la entidad se encuentre obligada a tener revisor fiscal. Consulta nuestro análisis ¿Qué entidades se encuentran obligadas a tener revisor fiscal en el período 2024?.

- Notas explicativas de los estados financieros: estas notas deben contener las revelaciones del:

- Estado de situación financiera.

- Resultado integral del ejercicio.

- Componentes del otro resultado integral —ORI—.

- Estado de cambios en el patrimonio.

- Estado de flujo de efectivo.

- Acta de aprobación de estados financieros: esta obligación no aplica para las sucursales de sociedades extranjeras.

Tip Alegra: el informe de gestión deberá contener la constancia de que no se entorpece la libre circulación de las facturas emitidas por los vendedores o proveedores conforme a lo establecido en el parágrafo 2 del artículo 87 de la Ley 1676 de 2013. Esta obligación no aplica para las sucursales de sociedades extranjeras.

¿Cuál es el plazo para el envío de los estados financieros a la Supersociedades?

Mediante la Circular externa 00009 de noviembre de 2023, la Supersociedades indicó que la fecha de presentación de los estados financieros de propósito general con corte a 31 de diciembre de 2023, sería informada por la entidad mediante un oficio. Sin embargo, el 29 de enero de 2024, la Supersociedades publicó la Circular Única de Requerimiento de Información Financiera —CURIF—, donde informó que los plazos serían los siguientes:

| Último dos dígitos del NIT | Plazo máximo de envío de información en 2024 |

| 01 – 05 | 16 de abril |

| 06 – 10 | 17 de abril |

| 11 – 15 | 18 de abril |

| 16 – 20 | 19 de abril |

| 21 – 25 | 22 de abril |

| 26 – 30 | 23 de abril |

| 31 – 35 | 24 de abril |

| 36 – 40 | 25 de abril |

| 41 – 45 | 26 de abril |

| 46 – 50 | 29 de abril |

| 51 – 55 | 30 de abril |

| 56 – 60 | 2 de mayo |

| 61 – 65 | 3 de mayo |

| 66 – 70 | 6 de mayo |

| 71 – 75 | 7 de mayo |

| 76 – 80 | 8 de mayo |

| 81 – 85 | 9 de mayo |

| 86 – 90 | 10 de mayo |

| 91 – 95 | 14 de mayo |

| 96 – 00 | 15 de mayo |

¡Consulta la circular emitida por Supersociedades!

Por su parte, la fecha de presentación de estados financieros consolidados sí fue comunicada mediante la Circular externa 00009 de noviembre de 2023, en la que se contempló que deberán ser remitidos a más tardar el último día hábil del mes de mayo, esto es el 31 de mayo de 2024. El plazo señalado es improrrogable.

¿Existe información no financiera que se envíe a la Supersociedades?

Mediante la Circular Externa 0003 de 2023, la Supersociedades solicitó la información no financiera a las entidades requeridas, para los siguientes informes:

- Informe 75 – SAGRILAFT y PTEE

Este informe agrupa la información relacionada con el Sistema de Autocontrol y Gestión del Riesgo Integral del Lavado de Activos y la Financiación del Terrorismo —SAGRILAFT— y del Programa de Transparencia y Ética Empresarial PTEE— .

Se encuentran obligados a presentar este informe las entidades señaladas en el capítulo 10 (Circular Externa 100-000016 de 2020, modificada parcialmente por las Circulares Externas 100-000004 del 9 abril de 2021 y 100-000015 del 24 de septiembre de 2021) y el capítulo 13 (Circular externa 100-000012 del 9 de agosto de 2021, que modificó integralmente la Circular Externa 100-000003 del 26 de julio de 2016) de la Circular Básica Jurídica de la Supersociedades.

Estas son las entidades indicadas en los capítulos mencionados de la Circular Básica Jurídica, obligadas al presentar el Informe 75 – SAGRILAFT y PTEE:

| Capítulo | Entidades obligadas a Informe 75 – SAGRILAFT y PTEE |

Capítulo 10 | Las entidades sujetas a la vigilancia o al control que ejerce la Superintendencia de Sociedades que hubieren obtenido ingresos totales o activos iguales o superiores a cuarenta mil 40.000 smmlv (equivalentes a $52.000.000.000) con corte al 31 de diciembre de 2023. |

| Las entidades que pertenezcan a cualquiera de los sectores que se señalan a continuación, siempre y cuando cumplan con todos los requisitos que se indican para el respectivo sector: – Sector de agentes inmobiliarios. – Sector de comercialización de metales preciosos y piedras preciosas. – Sector de servicios jurídicos.Sector de servicios contables. – Sector de construcción de edificios y obras de ingeniería civil. – Servicios de Activos Virtuales. – Sectores de supervisión especial o regímenes especiales. – Régimen aplicable a las empresas que reciban aportes en activos virtuales. | |

| Las Actividades y Profesiones No Financieras Designadas —APNFD— que pertenezcan a cualquiera de los sectores que se señalan a continuación, siempre y cuando cumplan con todos los requisitos que se indican para el respectivo sector: – Sector de agentes inmobiliarios. – Sector de comercialización de metales preciosos y piedras preciosas. – Sector de servicios jurídicos. | |

Capítulo 13 | Las sociedades vigiladas que, a 31 de diciembre de 2023 hayan: – Realizado negocios o transacciones internacionales de cualquier naturaleza, directamente o a través de un intermediario, contratista o por medio de una sociedad subordinada o de una sucursal, con personas naturales o jurídicas extranjeras de derecho público o privado, iguales o superiores (individualmente o en conjunto) a 100 smmlv (equivalentes a $130.000.000); y – Que a 31 de diciembre de 2023 hayan obtenido ingresos totales o tengan activos totales iguales o superiores 30.000 smmlv (equivalentes a $39.000.000.000). |

| Las sociedades que, a 31 de diciembre de 2023, directa o indirectamente (a través de consorcios, uniones temporales o cualquier otra figura permitida por la ley), hayan: – Celebrado contratos con Entidades Estatales con una cuantía igual o superior (individual o en conjunto) a 500 smmlv (equivalentes a $650.000.000); y – Que a 31 de diciembre de 2023 hubieren obtenido ingresos totales o tengan activos totales iguales o superiores a 30.000 smmlv (equivalentes a $39.000.000.000). | |

| Las sociedades que a 31 de diciembre de 2023, directa o indirectamente (a través de consorcios, uniones temporales o cualquier otra figura permitida por la ley), hayan: – Celebrado contratos con entidades estatales con una cuantía igual o superior (individual o en conjunto) a 500 smmlv (equivalentes a $650.000.000); y – Que pertenezcan a cualquiera de los sectores que se señalan a continuación, siempre y cuando cumplan con todos los requisitos que se indican para el sector farmaceutico, sector de infraestructura y construcción, sector manufacturero, sector minero-energético, sector de tecnologías de información y comunicaciones, sector de comercio de vehículos, sus partes, piezas y accesorios, y sector actividades auxiliares de servicios financieros. |

Tip Alegra: el informe 75 integró el Informe 50 – Prevención de riesgo de LA/FT/FPADM y el Informe 52 – Programas de transparencia y ética empresarial, Mediante la Circular Externa 100-000003 del 11 de septiembre de 2023.

- Informe 42 – Prácticas empresariales

Las entidades que se encuentren bajo vigilancia o control por parte de la Superintendencia de Sociedades, deberán diligenciar y remitir este informe, a excepción de las siguientes:

- Sucursales de sociedades extranjeras.

- Sociedades en liquidación judicial simplificada.

- Sociedades en liquidación obligatoria.

- Sociedades en liquidación judicial.

- Sociedades en liquidación voluntaria.

- Sociedades en reorganización.

- Sociedades en reorganización abreviada.

- Sociedades en reestructuración.

- Sociedades en concordato.

- Sociedades que no cumplen con la hipótesis de negocio en marcha a 31 de diciembre de 2023.

- Sociedades del grupo 3.

Este informe presenta las buenas prácticas que han adoptado las empresas en aspectos como propiedad, alta gerencia, junta directiva, transparencia, control y responsabilidad social empresarial.

El informe 42 está conformado por tres 3 formularios llamados así: IPE – Información Básica, IPE – Gobierno Corporativo y IPE – Responsabilidad Social Empresarial.

- Informe 58 – Oficiales de cumplimiento

El Informe 58 es un informe no financiero, diseñado con el fin de registrar información del oficial de cumplimiento o quien ejerza su papel en la entidad.

Este informe debe enviarse dentro de los 15 días hábiles siguientes al respectivo nombramiento o cambio del oficial de cumplimiento y se encuentran obligados a presentarlo las entidades que deban realizar el Informe 75 – SAGRILAFT y PPTE.

Consulta nuestro análisis Principales obligaciones societarias y mercantiles de las entidades colombianas para 2024 para conocer los plazos establecidos para la presentación de estos informes no financieros.

¿Por qué medio se envían los estados financieros a la Supersociedades y la información no financiera?

El diligenciamiento debe realizarse en el aplicativo XBRL Express. El archivo diligenciado y los documentos adicionales deben enviarse a través de la plataforma SIRFIN.

Para el diligenciamiento de esta información se debe tener en cuenta los siguientes pasos:

- Descargar el aplicativo XBRL Express.

- Verificar el grupo al que pertenece la entidad y que el estado financiero a diligenciar sea el correcto.

- Diligenciar la información de los estados financieros y documentos adicionales.

- Cuando la entidad tenga más de un cierre contable, debe diligenciar la información correspondiente a cada ejercicio en forma independiente y presentarla en las fechas señaladas en la circular externa.

El 31 de octubre de 2023, la Supersociedades suministró un instructivo para el diligenciamiento de la información financiera por medio del aplicativo XBRL Express. ¡Descárgalo aquí!

¿Qué ocurre con las entidades que incumplan con el envío de los estados financieros a la Supersociedades?

El numeral 3 del artículo 86 de la Ley 222 de 1995 señala que la Superintendencia de Sociedades está facultada para imponer sanciones o multas, sucesivas o no, hasta por doscientos 200 smmmlv (equivalentes a $260.000.000 para 2024) a quienes incumplan sus órdenes, la ley o los estatutos.

Te invitamos a seguir consultando nuestro portal y no perderte las últimas novedades. ¡Únete a nuestra comunidad y mantente #SiempreAlDía con Alegra!