Al comparar la Resolución 000162 de 2023 con la Resolución 001255 de 2022 (norma mediante la cual se solicitó la información exógena del año gravable 2023 en Colombia) tenemos que los formatos exógena 2024 fueron objeto de novedades importantes, justamente con el propósito de incluir algunos de los cambios que fueron efectuados por la Ley 2277 de 2022.

Formatos exógena 2024: estos son los cambios

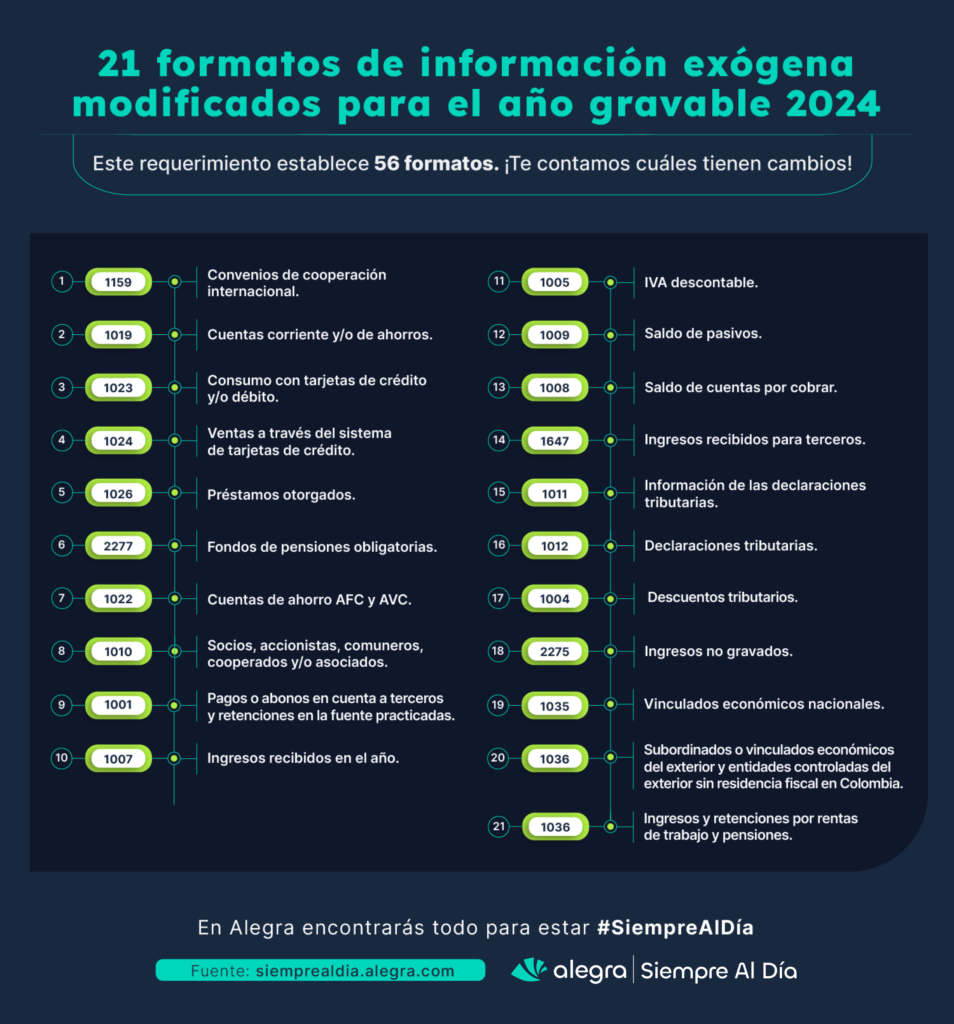

A continuación, presentamos un resumen sobre las novedades clave que presentan los formatos de exógena por el año gravable 2024 frente a los reportes del año gravable 2023. La conversión a UVT se realiza teniendo en cuenta el valor que sería fijado para el 2024 según el proyecto de resolución de la Dian.

Es posible que varias de las novedades que se incorporaron por este período gravable alcancen a ser incluidas en los reportes de información exógena por el año gravable 2023.

Formato 1159: información sobre los convenios de cooperación internacional

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 2 de la Resolución 000162 de 2023.

Desde los reportes de información exógena del año gravable 2021 se estableció que las entidades públicas o privadas que celebraran convenios de cooperación internacional presentarían un informe anual con el detalle de los pagos a terceros por la ejecución de dichos convenios. No obstante, esta regla va en contra de la norma superior que rige este tipo de convenios (artículo 58 de la Ley 863 de 2003); pues se establece que esta información debe entregarse a lo largo del año gravable de forma mensual.

En conclusión, esta información se reportará por el año gravable 2024, de acuerdo con el artículo 2 de la Resolución 000162 de 2023, en un único informe a través del formato 1159 versión 10, en los plazos indicados para los grandes contribuyentes y demás personas jurídicas y naturales.

| Características | Detalle |

| Obligados a diligenciarlo | Entidades públicas y privadas que celebren contratos de cooperación y asistencia técnica para el apoyo y ejecución de programas o proyectos con organismos internacionales. |

| Se reporta la información cuando | Los pagos o abonos en cuenta por beneficiario sean iguales o superiores a 3 UVT ($141.000 por el 2024). Para el año gravable 2023 el tope o cifra absoluta es de $100.000. De acuerdo con el parágrafo 3 del artículo 2 de la Resolución 000162 de 2023, los pagos de terceros que podrán ser reportados con el seudoNIT 222222222 de forma acumulada en un solo registro como cuantías menores serán aquellos menores a 3 UVT ($141.000 por 2024). |

| Versión a utilizar | 10 (la misma del año gravable 2023). |

Adicionalmente, el parágrafo 5 del artículo 2 de la Resolución 000162 de 2023 establece que la información reportada en el formato 1159 no debe ser reportada en los formatos 1001, 1014, 1056 y 5247. Para el año gravable 2023 esta indicación solo hacía referencia al formato 1001.

Formato 1019: información de cuentas corrientes y/o de ahorros

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 3 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Bancos y demás entidades vigiladas por la Superfinanciera de Colombia, cooperativas de ahorro y crédito, organismos cooperativos de grado superior, instituciones auxiliares del cooperativismo, cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras. |

| Se reporta la información cuando | Los movimientos de naturaleza crédito de cuentas corrientes y/o ahorro sean superiores a 24 UVT ($1.130.000 por 2024) o cuando el saldo del período a reportar de estas cuentas sea igual o superior a dicho monto. Para el año gravable 2023 el tope o cifra absoluta es de $1.000.000. |

| Versión a utilizar | 9 (la misma del año gravable 2023). |

El artículo 3 en mención incluye el nuevo parágrafo 9 para indicar que los depósitos electrónicos a informar en este formato, incluyen los depósitos de bajo monto y depósitos ordinarios establecidos en el título 15 del libro 1 de la parte 2 del Decreto 2555 de 2010.

Formato 1023: información de consumos con tarjetas de crédito y/o tarjetas débito

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 6 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Bancos y demás entidades vigiladas por la Superfinanciera de Colombia. |

| Se reporta la información cuando | El valor anual acumulado de las adquisiciones, consumos o gastos efectuados con estas tarjetas por los tarjetahabientes superen las 24 UVT ($1.130.000 por 2024). Para el año gravable 2023 el tope o cifra absoluta es de $1.000.000. |

| Versión a utilizar | 7 (por el año gravable 2023 se utilizó la 6). |

| Datos adicionales a informar | •Buzón, correo o dirección electrónica del tarjetahabiente. •Valor del IVA. •Valor del INC. •Tipo de documento del vendedor. •Número de identificación del vendedor. •Apellidos y nombres o razón social del vendedor. Nota: los vendedores del exterior que sean personas jurídicas se podrán identificar con el seudo NIT 444444001 hasta 444449999 si en el país en donde están ubicados no se usa identificación fiscal. A los vendedores del exterior que sean personas naturales siempre se les deberá identificar con su número de identificación fiscal. |

| Datos eliminados | Dígito de verificación (este dato se informaba si se conocía). |

| Conceptos adicionales | Para informar la clase de tarjeta de crédito o débito se adiciona el código 4 correspondiente a tarjeta débito. |

Formato 1024: información de ventas a través del sistema de tarjetas de crédito

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 7 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Bancos y demás entidades vigiladas por la Superfinanciera de Colombia. |

| Se reporta la información cuando | Los ingresos a través del sistema de tarjetas de crédito sean superiores a las 24 UVT ($1.130.000 por 2024). Para el año gravable 2023 el tope o cifra absoluta es de $1.000.000. |

| Versión a utilizar | 6 (la misma del año gravable 2023). |

Adicionalmente, se incluyó un nuevo parágrafo para señalar que cuando la información solicitada en este artículo se encuentre contenida en la reportada en el formato 1023 versión 7, no habrá lugar a reportarla nuevamente en el 1024 versión 6.

Formato 1026: información sobre préstamos otorgados

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 8 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Bancos y demás entidades vigiladas por la Superfinanciera de Colombia y los fondos de empleados. |

| Se reporta la información cuando | El valor anual acumulado de los préstamos efectuados sean superiores a las 24 UVT ($1.130.000 por 2024). Para el año gravable 2023 el tope o cifra absoluta es de $1.000.000. |

| Versión a utilizar | 6 (la misma del año gravable 2023). |

Formato 2277: información de los fondos de pensiones obligatorias

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 10 de la Resolución 000162 de 2023.

| Características | Detalle |

Obligados a diligenciarlo | Las administradoras de los fondos de pensiones obligatorias. |

| Se reporta la información cuando | La suma anual de los aportes realizados por el empleador más los del trabajador o partícipe independiente o patrocinador sean superiores a las 94 UVT ($4.424.000 por 2024). Para el año gravable 2023 el tope o cifra absoluta es de $4.000.000. |

| Versión a utilizar | 1 (la misma del año gravable 2023). |

Por el año gravable 2023 en el mismo artículo donde se indican las reglas para el reporte de la información de los fondos de pensiones obligatorias (artículo 10 de la Resolución 001255 de 2022) también se incluyen los de los fondos voluntarios de pensiones. Para el año gravable 2024, lo correspondiente a la información de los fondos de pensiones voluntarias se incluyen en un artículo independiente (artículo 11).

Formato 1022: información de las cuentas de ahorro AFC y AVC

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 15 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Las comisionistas de bolsa. |

Se reporta la información cuando | El valor acumulado de las enajenaciones o adquisiciones y demás papeles transados en bolsa sean superiores a 24 UVT ($1.130.000 por 2024). Para el año gravable 2023 el tope o cifra absoluta es de $1.000.000. |

| Versión a utilizar | 7 (la misma del año gravable 2023). |

El parágrafo 1 de este artículo hace una aclaración relevante frente a que cuando los terceros a reportar sean personas naturales del exterior, al reportar el número de identificación, prevalecerá el número de identificación tributaria -NIT- asignado por la Dian. Si la persona no lo tiene asignado; entonces se usará el número de identificación fiscal del exterior.

Formato 1010: información de socios, accionistas, comuneros, cooperados y/o asociados

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 19 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Personas jurídicas y sus asimiladas con ánimo de lucro, las cooperativas y los fondos de empleados obligados a reportar según los numerales 5 y 6 del artículo 1 de la resolución objeto de estudio. |

| Tope mínimo para el reporte de la información | Para el año gravable 2024 se reporta la totalidad de la información. Para el año gravable 2023 solo se exige reportar a aquellos que tengan acciones o aportes con valor patrimonial al final del año superior a $3.000.000. El valor a reportar por estos conceptos corresponderá al valor nominal de la acción, aporte o derecho social y al valor pagado por prima en colocación de acciones o cuotas sociales. |

| Versión a utilizar | 9 (para el año gravable 2023 se utilizó la 8). |

| Datos adicionales a informar | El valor pagado por prima en colocación de acciones o de cuotas sociales de acuerdo con el artículo 36 del Estatuto Tributario – ET-. |

Formato 1001: información de pagos o abonos en cuenta a terceros y retenciones en la fuente practicadas

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 20 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Personas naturales y sus asimiladas, personas jurídicas y sus asimiladas y demás entidades públicas y privadas enunciadas en los numerales 4, 5, 6, 7 y 9 de la resolución objeto de estudio. |

| Se reporta la información cuando | Los pagos o abonos en cuenta sean iguales o superiores a 3 UVT ($141.000 por el 2024). Se podrán reportar como cuantías menores acumulados en un solo registro con el seudoNIT 222222222 los pagos por todo concepto que sean menores a 3 UVT. Para el año gravable 2023, la cifra absoluta en pesos es de $100.000. Sin embargo, se indica que todos los pagos o abonos en cuenta sujetos a retención en la fuente, se deben reportar con la identificación del tercero sin importar su cuantía. |

| Versión a utilizar | 10 (la misma del año gravable 2023). |

| Conceptos adicionados | •5089: valor compra de acciones de sociedades que no cotizan en bolsa. •5090: valor donación de acciones de sociedades que no cotizan en bolsa. •5091: valor de cesión de acciones de sociedades que no cotizan en bolsa. •5092: valor del pago que constituye ingreso en especie para el beneficiario. •5093: donaciones de bebidas ultraprocesadas y azucaradas a los bancos de alimentos por los responsables del impuesto sobre estos bienes. •5094: donaciones de productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas por los responsables del impuesto sobre estos bienes. •5095 a 5099: regalías pagadas a la nación u otros entes territoriales por la exportación de hidrocarburos, gas, carbón, minerales, piedras preciosas, sal y materiales de construcción por entes diferentes a los organismos descentralizados. |

| Conceptos eliminados | •5078: retención por contribución de laudos arbitrales (declarada inexequible con la Sentencia C-161 de 2022). |

Formato 1007: información de ingresos recibidos en el año

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 22 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Personas naturales y sus asimiladas, personas jurídicas y sus asimiladas y demás entidades públicas y privadas enunciadas en los numerales 4, 5, y 7 de la resolución objeto de estudio. |

| Tope mínimo para el reporte de la información | Se reporta la totalidad de la información. Los ingresos obtenidos en operaciones donde no se pueda identificar al adquiriente de bienes y servicios por algún medio, se informarán acumulados como cuantías menores, con el seudoNIT 222222222. |

| Versión a utilizar | 9 (la misma del año gravable 2023). |

| Conceptos adicionados | •4019: ingresos brutos constitutivos de ganancia ocasional. •4020: ingresos brutos por venta de acciones de sociedades o compañías que no cotizan en bolsa que constituyan renta. •4021: ingresos brutos por venta de acciones de sociedades o compañías que no cotizan en bolsa que se constituyan ganancia ocasional. |

Formato 1005: información sobre el IVA descontable

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 23 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Personas naturales y sus asimiladas, personas jurídicas y sus asimiladas y demás entidades públicas y privadas enunciadas en los numerales 4, 5, 6 y 7 de la resolución objeto de estudio. A diferencia del año gravable 2023, esta vez se incluye, dentro de los obligados a diligenciar este formato, a aquellos obligados a practicar retenciones o autorretenciones a título del impuesto de renta, IVA o timbre durante el año. |

| Tope mínimo para el reporte de la información | Se reporta la totalidad de la información. |

| Versión a utilizar | 8 (por el año gravable 2023 se utilizó la 7). |

| Datos adicionales a informar | IVA tratado como mayor valor del costo o gasto de acuerdo con lo indicado en el artículo 490 del ET. Este artículo hace referencia a los impuestos descontables que se deben someter a prorrateo; por tanto se entiende que con la inclusión de esta información, se estaría haciendo un doble reporte del IVA, pues este también se reportaría en el formato 1001 de pagos o abonos en cuenta y retenciones en la fuente practicadas. |

Para el año gravable 2023, en el mismo artículo donde se indican las reglas para el reporte de la información del IVA descontable (artículo 20 de la Resolución 001255 de 2022) también se incluían las aplicables al IVA generado y el INC. Por el año gravable 2024, lo correspondiente a la información de estos se encuentra en un artículo independiente, el 24 de la Resolución 000162 de 2023.

Formato 1009: información sobre el saldo de los pasivos

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 25 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Personas naturales y sus asimiladas, personas jurídicas y sus asimiladas y demás entidades públicas y privadas enunciadas en los numerales 4, 5, 7 y 9 de la resolución objeto de estudio. |

| Se reporta la información cuando | El saldo acumulado por acreedor a 31 de diciembre sea igual o superior a 12 UVT ($565.000 por 2024). Los saldos de los pasivos cuya cuantía sea menor a dicho valor se reportarán acumulados como cuantías menores con el seudoNIT 222222222. Para el año gravable 2023, la cifra absoluta en pesos es de $500.000. |

| Versión a utilizar | 7 (la misma utilizada por el año gravable 2023). |

| Conceptos adicionados | Se adicionan dos (2) nuevos conceptos que deberán ser utilizados únicamente por las entidades financieras: •2216: saldo de los pasivos de entidades financieras donde no sea posible identificar al acreedor nacional (se debe reportar con el NIT de la entidad informante). •2217: saldo de los pasivos de entidades financieras donde no sea posible identificar al acreedor del exterior (se debe reportar con el NIT de la entidad informante). |

Con el parágrafo 4 de este artículo se indica que el saldo del pasivo al finalizar el período correspondiente a los aportes parafiscales y los aportes a salud y pensión se deben reportar con los datos de las entidades beneficiarias de tales pasivos; esto es, la respectiva EPS, fondo de pensión, Sena, ICBF y cajas de compensación.

Así mismo, este parágrafo señala que lo correspondiente al pasivo por cesantías se informará en cabeza de la entidad administradora de cesantías (si el trabajador está en el régimen posterior a la Ley 50 de 1990) o en cabeza del trabajador (si está en el régimen anterior a la Ley 50 de 1990). Esta última indicación deja muchas dudas, teniendo en cuenta que es finalmente el trabajador quien reporta el saldo que le adeudan por dicho concepto como una cuenta por cobrar a diciembre 31 en su declaración de renta, por lo que lo correcto sería realizar el reporte con la cédula del trabajador.

Formato 1008: información sobre las cuentas por cobrar

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 26 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Personas naturales y sus asimiladas, personas jurídicas y sus asimiladas y demás entidades públicas y privadas enunciadas en los numerales 4, 5 y 7 de la resolución objeto de estudio. |

| Se reporta la información cuando | El saldo acumulado por deudor a 31 de diciembre sea igual o superior a 12 UVT ($565.000 por 2024). Los saldos de las cuentas por cobrar cuya cuantía sea menor a dicho valor se reportarán acumulados como cuantías menores con el seudoNIT 222222222. Para el año gravable 2023, la cifra absoluta en pesos es de $500.000. |

| Versión a utilizar | 7 (la misma utilizada por el año gravable 2023). |

Formato 1647: información de ingresos recibidos para terceros

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 28 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Personas naturales y sus asimiladas, personas jurídicas y sus asimiladas y demás entidades públicas y privadas enunciadas en los numerales 4, 5, 6 y 7 de la resolución objeto de estudio. |

| Se reporta la información cuando | El valor anual acumulado de los ingresos recibidos para terceros sean superiores a 24 UVT ($1.130.000 por el 2024). Para el año gravable 2023, la cifra absoluta en pesos es de $1.000.000. |

| Versión a utilizar | 2 (la misma utilizada por el año gravable 2023). |

Formatos 1011 y 1012: información de las declaraciones tributarias

En la Resolución 001255 de 2022, con la cual se solicitó la información exógena del año gravable 2023, se incluyó en un mismo artículo (25) la solicitud de la información correspondiente a:

- Saldos de cuentas bancarias.

- Inversiones.

- Acciones y aportes.

- Inversiones realizadas en Zomac, por megainversionistas, sociedades de economía naranja y aquellas que desarrollan actividades del campo colombiano.

- Rentas exentas.

- Costos y deducciones.

- Exclusiones de IVA.

- Tarifas especiales de IVA.

- Exenciones de IVA.

Para el año gravable 2024, cada uno de estos ítems fue solicitado en un artículo independiente, esto es, el 29, 30, 31, 33, 34, 35, 36, 37 y 38 de la Resolución 000162 de 2023.

Adicionalmente, mediante el artículo 32 de esta resolución se solicita, por primera vez, el reporte del valor patrimonial a 31 de diciembre del patrimonio bruto representado en propiedad, planta y equipo y otros activos, utilizando los siguientes conceptos 1105 (caja), 1502 (vehículos, maquinaría y equipo), 1512 (activos fijos intangibles), 1513 (activos fijos agotables) y 1519 a 1526 (activos biológicos – plantas, activos biológicos- animales, casa o apartamento de habitación, lotes rurales y fincas, lotes urbanos, otros bienes inmuebles, otros bienes muebles y otros activos, respectivamente).

Tip Alegra: esta información se reporta en su totalidad sin importar la cuantía.

Novedades en el reporte de rentas exentas

Con el artículo 34 de la Resolución 000162 de 2023 se eliminó el concepto 8166, correspondiente a la renta exenta por la utilidad en la enajenación de predios para el desarrollo de proyectos de renovación urbana, contenida en el literal c) del numeral 4 del artículo 235-2 del ET, derogado por el artículo 96 de la Ley 2277 de 2022.

Novedades en el reporte de costos y deducciones

Con el artículo 35 de la Resolución 000162 de 2023 se eliminaron los conceptos 8264, 8267, 8291, 8408 a 8411 y 8416 a 8420, varios correspondientes a costos y deducciones que fueron derogados por el artículo 96 de la Ley 2277 de 2022.

Los conceptos 8416 a 8420 se encuentran relacionados con la deducción por concepto de regalías, los cuales fueron eliminados atendiendo la prohibición de este beneficio a causa de la modificación realizada por el artículo 19 de la Ley 2277 de 2022 al parágrafo 1 del artículo 115 del ET. Sin embargo debe tenerse en cuenta que con la Sentencia C-489 de 2023, tal prohibición fue declarada inexequible.

También se adicionaron los conceptos 8423 y 8424 para reportar las deducciones por la enajenación de bonos para la seguridad y para la paz; sin embargo, estos beneficios fueron derogados por el artículo 96 de la Ley 2277 de 2022. Por último, se adiciona el concepto 8425 para el reporte de la deducción del 120 % de los salarios y prestaciones sociales por contratación de adultos mayores sin pensionarse (artículo 2 de la Ley 2040 de 2020).

Novedades en el reporte de ingresos excluidos de IVA

De acuerdo con el artículo 36 de la Resolución 000162 de 2023, en lo que respecta a los ingresos excluidos de IVA se eliminó el concepto 9024 correspondiente a los ingresos excluidos por concepto de comercialización de animales y servicios de faenamiento, pues el numeral 25 del artículo 476 del ET fue modificado por el artículo 76 de la Ley 2277 de 2022, así:

La comercialización de animales vivos, excepto los animales domésticos de compañía.

En su lugar se adicionaron los conceptos 9070 (exclusión de IVA en comercialización de animales vivos, excepto los animales domésticos de compañía) y 9072 (exclusión de IVA en el servicio de faenamiento).

Formatos 1004 y 2275: información sobre descuentos tributarios e ingresos no gravados

Para el año gravable 2023, las reglas para el reporte de esta información estaban incluidas en un solo artículo de la Resolución 001255 de 2022 (el 26). Por el año gravable 2024, se incluyen tales reglas de forma independiente en los artículos 39 y 40 de la Resolución 000162 de 2023.

Tip Alegra: esta información se reporta en su totalidad sin importar la cuantía.

Novedades en el reporte de los descuentos tributarios

Con el artículo 39 de la Resolución 000162 de 2023 se eliminó el concepto 8330 correspondiente al descuento tributario por el impuesto de industria y comercio, avisos y tableros que estuvo contenido en el artículo 115 del ET, pero que fue eliminado por el artículo 19 de la Ley 2277 de 2022.

Novedades en el reporte de los ingresos no gravados

Con el artículo 40 de la Resolución 000162 de 2023 se eliminaron los conceptos 8007 (ingresos no constitutivos por la utilidad en enajenación de acciones del artículo 36-3 del ET) y 8023 (ingresos no constitutivos por los subsidios y ayudas otorgadas por el programa agroingreso seguro del artículo 57-1 del ET). Lo anterior, dado que ambos beneficios fueron derogados por el artículo 96 de la Ley 2277 de 2022.

Formato 1035 y 1036: información sobre vinculados económicos nacionales, subordinados o vinculados económicos del exterior y entidades controladas del exterior sin residencia fiscal en Colombia

Las indicaciones para el diligenciamiento de estos formatos se encuentran en los artículos 43, 44 y 45 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Personas o entidades del artículo 1 de la Resolución 000162 de 2023 que conforme a lo indicado en el artículo 260-1 del ET tengan vinculados económicos nacionales (formato 1035) , subordinadas o vinculados económicos del exterior y los residentes fiscales colombianos que tengan control sobre una entidad del exterior sin residencia fiscal en Colombia (formato 1036). |

| Tope mínimo para el reporte de la información | No hay cuantías. |

| Versión a utilizar | 8 y 9 respectivamente (las mismas utilizadas por el año gravable 2023). |

| Conceptos adicionados | Se adicionan tres (3) nuevos conceptos para reportar el tipo de informante: •6: sucursal. •7: agencias. •8: establecimiento permanente. Para indicar la forma de control se adiciona el concepto: •3: no aplica (este concepto también aplica para el reporte de las entidades controladas del exterior sin residencia fiscal en Colombia). |

Formato 2276: información sobre ingresos y retenciones por rentas de trabajo y pensiones

Las indicaciones para el diligenciamiento de este formato se encuentran en el artículo 51 de la Resolución 000162 de 2023.

| Características | Detalle |

| Obligados a diligenciarlo | Personas o entidades del artículo 1 de la Resolución 000162 de 2023 que realicen pagos o abonos en cuenta por rentas de trabajo. |

| Tope mínimo para el reporte de la información | No hay cuantías. |

| Versión a utilizar | 4 (la misma utilizada por el año gravable 2023). |

| Instrucción sobre los pagos que no provengan de una relación laboral | El parágrafo 5 de este artículo indica que los pagos o abonos en cuenta que correspondan a este concepto se reportarán en este formato cuando se encuentren sometidos a las tarifas de retención en la fuente del artículo 383 del ET. De acuerdo con el parágrafo 2 del artículo 383 del ET, modificado por el artículo 8 de la Ley 2277 de 2022, estas tarifas aplican, además de los asalariados, a los trabajadores independientes que perciban honorarios, comisiones, servicios o emolumentos, sin importar si vinculan o no más personas asociadas a la actividad. No obstante, el Ministerio de Hacienda y Crédito Público, publicó el 20 de noviembre de 2023, un proyecto de decreto para reglamentar los cambios introducidos por la Ley 2277 de 2022 en materia de la determinación del impuesto sobre la renta y la retención en la fuente. Frente a este último tema, el proyecto de decreto incluye una instrucción que resulta contradictoria con los cambios efectuados por la Ley 2277 de 2022, pues indica que solo las personas naturales que perciban rentas de trabajo diferentes a las provenientes de una relación laboral o legal y reglamentaria que no soliciten al agente retenedor la aplicación de costos y deducciones son los que podrán aplicar la tabla del artículo 383 del ET. Los demás deberán aplicar las tarifas de retención previstas en los artículos 392 y 401 del ET. A la fecha de publicación de este artículo, el proyecto en referencia no ha sido formalizado. |

Con la Resolución 000162 de 2023 también se hicieron cambios importantes en materia de los obligados a reportar por el 2024 y los plazos de presentación de esta obligación tributaria. Si deseas conocerlos te invitamos a consultar nuestro editorial “Dian definió quiénes están obligados a presentar información exógena por el 2024”.

Alegra te ofrece un superpoder para generar los reportes de información exógena. ¡Pruébalo con tus 15 días gratis aquí!

Mantente #SiempreAlDía suscribiéndote a nuestro portal. ¡Suscríbete a nuestro portal y sigue evolucionando como un contador experto y actualizado!