Los nuevos impuestos saludables fueron creado mediante el artículo 54 de la Ley 2277 de 2022, norma mediante la cual se introdujo el título X al Estatuto Tributario -ET-, el cual contiene los artículos 513-1 a 513-13. Estos impuestos comprenden: el Impuesto a las bebidas ultraprocesadas azucaradas -IBUA- y el Impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas –ICUI-, los cuales deben estar siendo generados y facturados desde el 1 de noviembre de 2023 (ver los incisos cuarto y quinto del artículo 96 de la Ley 2277 de 2022).

¿Cuál es el propósito principal de la implementación de los impuestos saludables en el país?

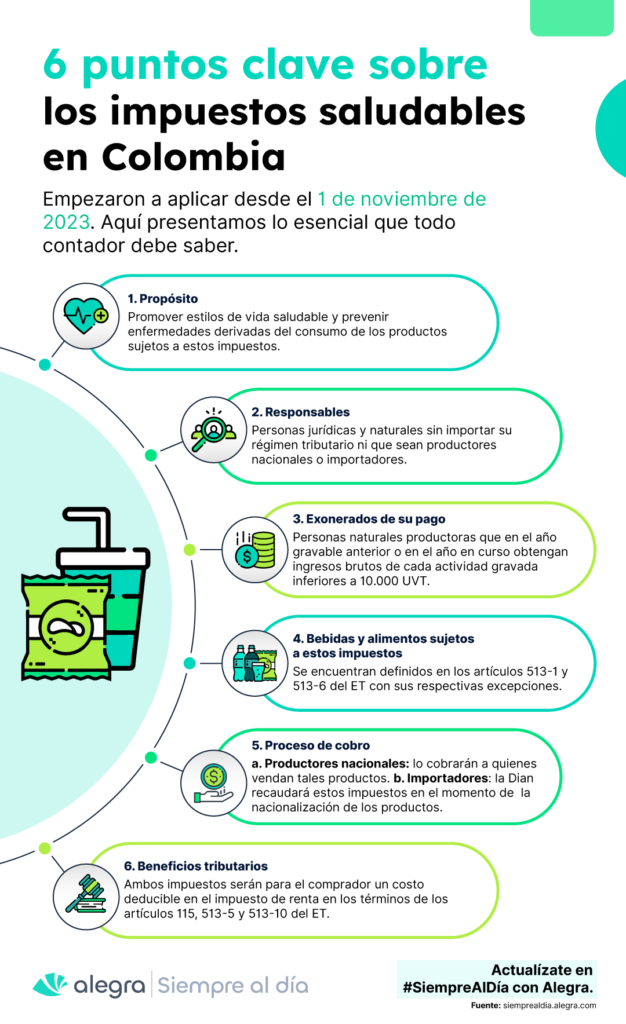

El propósito de la implementación de estos impuestos, creados con la reforma tributaria, Ley 2277 de 2022, es promover estilos de vida saludables y prevenir enfermedades evitables, como la obesidad y la diabetes, bajo la premisa de que existen ciertos productos o comportamientos que pueden impactar negativamente la salud de las personas y, por tanto, deben ser gravados para limitar o disminuir su consumo o uso.

De esta manera, tales impuestos son impuestos pigouvianos; es decir, impuestos cuyo propósito es corregir la externalidad negativa o los efectos dañinos que tiene para la sociedad, en este caso el consumo de este tipo de productos, los cuales tienen tales efectos sobre la salud de las personas.

¿Sobre quiénes recaen los impuestos saludables en Colombia?

Estos impuestos saludables cumplen con la característica de ser impuestos monofásicos porque se causan en una sola etapa del proceso de producción; es decir, se generan:

- En la producción (si son para venta).

- En el retiro (si son retiro de inventario) o cualquier acto que implique la transferencia de dominio en la importación.

En virtud de lo anterior, el IBUA recae sobre los productores o importadores de las bebidas azucaradas y el ICUI sobre los productores o importadores de alimentos ultraprocesados; es decir solo serán cobrados por los productores nacionales de tales bienes, pero no se volverán a generar entre quienes solo se encarguen de revenderlos. Adicionalmente, la Dian cobrará tales impuestos a quienes se dediquen a su importación; sin importar la destinación final del producto.

Tip Alegra: los artículos 513-2 y 513-7 del ET, exoneraron de la obligación de responder por los impuestos saludables a las personas naturales que sean productoras y que, en el año gravable anterior o en el año en curso, obtengan ingresos brutos, provenientes de cada actividad gravada, inferiores a 10.000 UVT ($424.120.000 por 2023).

¿Qué tipos de productos están sujetos a los impuestos saludables en Colombia?

El artículo 513-1 del ET fijó de forma expresa cuáles son las bebidas azucaradas que generarán el IBUA e igualmente el listado de aquellas que quedarán exoneradas. Entre los productos incluidos o sujetos al impuesto se incluyen:

- Bebidas gaseosas o carbonatadas.

- Bebidas a base de malta.

- Bebidas tipo té o café, mezclas de polvo o extractos.

- Bebidas a base de fruta y aguas endulzadas o carbonatadas.

Dentro de las bebidas exoneradas de este impuesto figuran las fórmulas infantiles, los medicamentos que incorporen azúcares añadidos, productos líquidos o en polvo utilizados para terapias nutricionales y soluciones de electrolitos para consumo oral utilizado para tratar la deshidratación producto de una enfermedad.

Respecto a los alimentos ultraprocesados sujetos al ICUI, el artículo 513-6 del ET menciona específicamente aquellos alimentos gravados con este impuesto, entre ellos figuran:

- Los productos constituidos por los componentes naturales de la leche; incluso con adición de azúcar u otro edulcorante.

- Embutidos y productos similares a la carne, despojos de sangre o de insectos.

- Preparaciones alimenticias a base de estos productos, artículos de confitería sin cacao.

- Chocolate y demás preparaciones alimenticias que contengan cacao.

- Mezclas y pastas para la preparación de productos de panadería, pastelería o galletería.

- Productos a base de cereales obtenidos por inflado o tostado (con algunas excepciones).

- Helados, entre otros.

Se exceptúan de este impuesto por ejemplo el arequipe, el salchichón, la mortadela, la butifarra, el pan, las obleas, los bocadillos, glaseados, almibarados etc.

Tip Alegra: se exceptúan del impuesto a los alimentos ultraprocesados aquellos que sean donados por el productor o importador a los bancos de alimentos que se encuentren constituidos como entidades sin ánimo de lucro del régimen tributario especial -RTE- o los que se donen a los bancos de alimentos constituidos como entidades sin ánimo de lucro o aquellos que posea una iglesia o confesión religiosa y esta sea reconocida por el Ministerio del Interior o por la ley.

¿Cómo funciona el proceso de cobro de los impuestos saludables?

En la práctica, el proceso de cobro de los nuevos impuestos saludables se llevará a cabo de la siguiente manera:

Proceso de cobro por parte de productores nacionales

Cuando los productores nacionales vendan tales bienes, no al consumidor final; sino a los comerciantes, el impuesto cobrado por el productor terminará siendo registrado por parte del comerciante que adquiere los productos como un mayor valor de la respectiva compra. Este comerciante se verá obligado a aumentar el precio del producto cuando lo revenda.

Para el caso de los productores nacionales no se generará impuesto cuando se realice una exportación o cuando se realice un retiro de inventario para autoconsumirlo.

Proceso de cobro por parte de la Dian a importadores

La Dian cobrará este impuesto a quiénes se dediquen a importarlos en el momento de la nacionalización; sin importar si estos lo destinarán a su propio consumo, para su reventa o para usarlos como materias primas de otros procesos productivos. Similar al proceso con los productores nacionales, el impuesto cobrado se sumará al valor de compra y el comerciante se verá obligado a aumentar el precio del producto en caso de revenderlo o aumentar el costo de las materias primas cuando se utilicen en otros procesos productivos.

En ambos casos, el impuesto se incorporará en el precio final para el consumidor, ya sea a través de un aumento en el precio de venta al público o en el costo de los productos que contienen estos ingredientes. Lo anterior incentivará la reducción del consumo de bebidas azucaradas y alimentos ultraprocesados, cumpliendo así con el propósito de promover estilos de vida saludables y prevenir enfermedades relacionadas con su consumo.

¿Cómo se determina el valor de los impuestos saludables?

En el caso de las bebidas azucaradas sujetas al IBUA, el cálculo del impuesto se realiza tomando en cuenta la base gravable especial señalada en el artículo 513-3 del ET, que relaciona la cantidad de gramos de azúcar por cada 100 ml que contenga la bebida y aplicando cada una de las tarifas progresivas para los años 2023 a 2025 mencionadas en el artículo 513-4 del ET.

A partir del año 2026, el valor de las tarifas establecidas para el año 2025 se ajustarán cada 1 de enero en el mismo porcentaje de incremento de la unidad de valor tributaria -UVT-.

Ejemplo: para una bebida de 100 mililitros con 10 gramos de azúcares añadidos el impuesto en el 2023 será de $35. Así las cosas, si un productor nacional vende un lote de 800 bebidas azucaradas de este tipo, con un precio unitario de $1.800, implicará que el comerciante deje como un mayor valor del costo total $28.000 (800 unidades × $35 impuesto).

Por lo anterior, el costo total ya no será de $1.440.000 (800 unidades × $1.800 precio unitario), sino de $1.468.000 (800 unidades × $1.800 precio unitario) + $28.000 de impuesto. Sobre este nuevo costo total, el comerciante deberá adicionar su margen de utilidad para establecer su precio de reventa, el cual implicará un aumento en el valor a liquidar su impuesto de industria y comercio.

Por otro lado, para el caso de los alimentos ultraprocesados, el ICUI se liquidará de acuerdo con las tarifas establecidas en el artículo 513-9 del ET, esto es del 10 % en el año 2023, del 15 % en el año 2024 y del 20 % a partir del año 2025.

Ejemplo: si un productor nacional vende un lote de alimentos ultraprocesados por valor de $30.000.000, y a dicho valor le adiciona un valor del 10 % correspondiente al impuesto saludable en 2023; en la contabilidad del comerciante o adquiriente el costo total de la compra será de $33.000.000 ([$30.000.000 + ($30.000.000 × 10 %)]). Sobre dicho valor el comerciante calculará su margen de ganancia para definir el precio de reventa (suponga un 10 %), el cual sería de $36.300.000 ([$33.000.000 + ($33.000.000 × 10 % de margen)]). Esto ocasionaría, por consiguiente, un aumento en el valor a liquidar por los adquirientes (comerciantes que compran los productos para revenderlos) por concepto del impuesto de industria y comercio.

¿Existen incentivos fiscales relacionados con los impuestos saludables?

De acuerdo con los artículos 115, 513-5 y 513-10 del ET, el pago de los impuestos saludables constituye para el comprador un costo deducible en el impuesto sobre la renta como mayor valor del bien.

En el caso de la importación, al constituir también como hecho generador del impuesto, el importador podrá deducir en su impuesto de renta los impuestos saludables que haya pagado.

Formularios a utilizar por parte de los responsables de los impuestos saludables

La Dian expidió la Resolución 000158 de 2023 con la que se prescribieron los formularios 505 y 690 que serán utilizados para el proceso de cobro y pago de los impuestos a las bebidas azucaradas y a los alimentos ultraprocesados en el momento de su importación.

Adicionalmente, el 15 de noviembre de 2023 la entidad publicó el proyecto de resolución para prescribir tres nuevos formularios, entre los que figuran, el 335 (para la declaración del impuesto a las bebidas ultraprocesadas azucaradas) y el 340 (para la declaración del impuesto a los productos comestibles ultraprocesados industrialmente). Ambos formularios serían utilizados por parte de los productores nacionales para declarar tales impuestos de forma bimestral. En lo que respecta al pago de estos impuestos por productores nacionales, el formulario a utilizar será el 490 con los conceptos 47 (impuesto a las bebidas azucaradas) y 48 (alimentos ultraprocesados).

En relación a las responsabilidades que se deberán incluir en el RUT por parte de los responsables de estos impuestos, no se ha expedido resolución alguna; sin embargo, desde el 1 de noviembre es posible visualizar en la interfaz de la plataforma Muisca de la Dian, dentro del proceso de actualización del Registro Único Tributario -RUT-, las siguientes actividades:

- 63 – Impuestos a las bebidas ultraprocesadas azucaradas .

- 64 – Impuesto producto comestible ultraprocesado industrial

Plazos para declarar y pagar los impuestos saludables

La declaración y pago de los impuestos saludables se debe efectuar de forma bimestral dependiendo del último dígito del número de identificación tributaria -NIT- del responsable. De acuerdo con el artículo 1.6.1.13.2.55 del DUT 1625 de 2016 modificado por el artículo 10 del Decreto 219 de 2023 los plazos para el bimestre noviembre – diciembre de 2023 son los siguientes:

| Último dígito del NIT | Fecha máxima de presentación (2024) |

| 1 | 10 de enero |

| 2 | 11 de enero |

| 3 | 12 de enero |

| 4 | 15 de enero |

| 5 | 16 de enero |

| 6 | 17 de enero |

| 7 | 18 de enero |

| 8 | 19 de enero |

| 9 | 22 de enero |

| 0 | 23 de enero |

Para profundizar en estos y otros temas fiscales, te invitamos a explorar nuestro portal y suscribirte a nuestro boletín. Mantente al tanto de las últimas tendencias, consejos prácticos y análisis detallados que te ayudarán a navegar por el terreno tributario con confianza y éxito.

No esperes más. ¡Suscríbete ahora y prepárate para impulsar tu conocimiento fiscal al siguiente nivel!