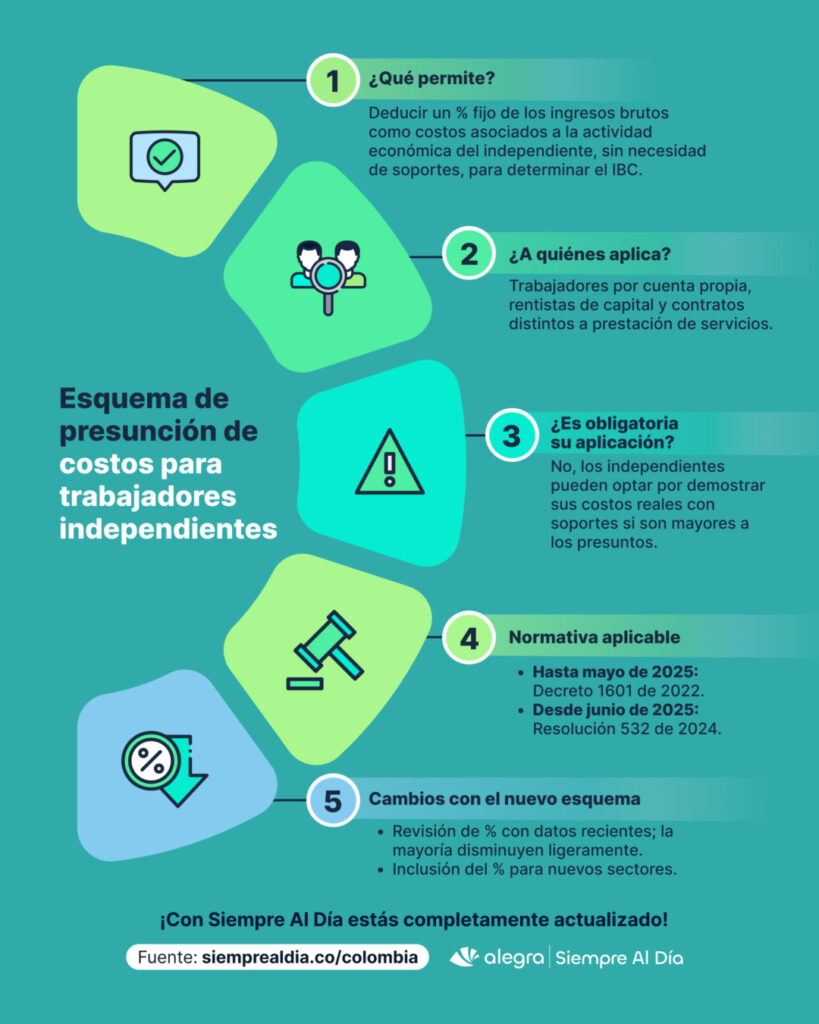

El esquema de presunción de costos es una herramienta diseñada para facilitar a los trabajadores independientes en Colombia la determinación de su ingreso base de cotización —IBC— al sistema de seguridad social.

¿Qué es el esquema de presunción de costos?

Consiste en permitir la deducción de un porcentaje fijo de los ingresos brutos como costos asociados a su actividad económica, sin necesidad de soportar dichos gastos con documentos. De este modo, se calcula un ingreso neto estimado sobre el cual se liquidan los aportes obligatorios, simplificando el proceso para independientes con dificultades para probar todos sus gastos.

Tip Alegra: Dependiendo del sector, al independiente se le reconoce un costo fijo proporcional a sus ingresos.

¿A quiénes aplica el esquema de presunción de costos?

Aplica a trabajadores por cuenta propia, rentistas de capital y quienes tengan contratos distintos a servicios personales, permitiéndoles deducir gastos sin presentar soportes detallados.

Lo anterior, dado que se entiende que los trabajadores independientes con contratos de prestación de servicios no incurren en costos y gastos directos para la ejecución de su actividad.

¿El esquema de presunción de costos es de uso obligatorio?

Es importante destacar que el uso de estos porcentajes es voluntario y referencial. El trabajador independiente siempre ha tenido la opción de soportar sus costos reales (conforme al artículo 107 del Estatuto Tributario —ET—) si estos son mayores que el presunto, para obtener una base de cotización aún más ajustada a su realidad.

El esquema vigente ha servido sobre todo como una guía simplificada, e incluso como herramienta en procesos de fiscalización de la UGPP: cuando un independiente no puede demostrar sus gastos, la entidad aplica estos porcentajes presuntivos para determinar sus aportes omitidos.

Te puede interesar nuestro editorial: Cambio en el pago de la seguridad social de contratistas e independientes a partir de julio de 2025.

¿Cuál esquema de presunción de costos aplica hasta mayo de 2025?

Actualmente, hasta el 30 de mayo de 2025, el esquema de presunción de costos se rige por las disposiciones adoptadas en el Decreto 1601 de 2022. Este decreto estableció formalmente un sistema de presunción de ingresos para trabajadores independientes, por cuenta propia o con contratos distintos a los de prestación de servicios personales, incorporando la posibilidad de deducir costos presuntos en el cálculo de sus aportes.

Bajo el esquema vigente, la UGPP definió una tabla de porcentajes de costos deducibles según la actividad económica del independiente, abarcando 19 sectores económicos con porcentajes que van desde aproximadamente 27,5 % hasta 75–82 %.

Por ejemplo, bajo la regulación actual, un trabajador independiente dedicado al comercio (venta de bienes) puede restar 75,9 % de sus ingresos brutos como costos sin necesidad de presentar soportes (solo para términos de la liquidación de los aportes a seguridad social).

Así, si obtuvo $7.000.000 de ingresos en un mes, podría presumir costos por $5.313.000 (75,9 %) y su ingreso neto sería $1.687.000. A este ingreso neto se le aplica la regla general de cotización: el IBC corresponde al 40 % del ingreso neto.

En el ejemplo, el IBC mensual sería aproximadamente $675.000. Como este valor, es inferior al salario mínimo vigente —smmlv—, se igualará al smmlv ($1.423.500 por el 2025). Esta es la base sobre la cual el independiente paga sus aportes a pensión, salud, etc.

Por otro lado, un rentista de capital (que obtiene ingresos pasivos, por ejemplo intereses, arrendamientos u otros rendimientos financieros) actualmente tiene un porcentaje de costos presuntos del 27,5 % para ingresos distintos de dividendos y participaciones, ya que hasta ahora los dividendos no tenían un porcentaje presuntivo asignado.

Esto significa que hasta mayo de 2025, alguien que viva de rentas de capital podría deducir un 27,5 % de sus ingresos por esos conceptos al calcular su base de cotización, mientras que los dividendos debían tomarse en el 100 % salvo que demostrara costos con los documentos o soportes correspondientes.

Te puede interesar nuestro editorial: Cálculo del IBC de un trabajador independiente en 4 sencillos pasos.

¿Cuál es el cambio normativo en el esquema de presunción de costos desde junio de 2025?

A partir del 1 de junio de 2025 entrará en vigor un nuevo esquema de presunción de costos implementado por la UGPP mediante la Resolución 532 de 2024.

Esta resolución, expedida en mayo de 2024, da cumplimiento al artículo 89 de la Ley 2277 de 2022 y actualiza la metodología para determinar los costos presuntos. Inicialmente se había fijado su vigencia desde noviembre de 2024, pero se aplazó hasta junio de 2025 mediante la Resolución 1125 de 2024, para ajustar la normativa base (Decreto 780 de 2016) y facilitar su correcta implementación.

¿Qué cambia con la nueva normativa?

En esencia, la estructura sigue siendo la misma (porcentajes de costos por sector económico), pero los valores porcentuales fueron revisados con datos tributarios, estadísticos y macroeconómicos recientes. La mayoría de las actividades económicas verán porcentajes de costos presuntos ligeramente menores que antes, lo cual se traduce en que esos independientes tendrán un ingreso neto presuntivo mayor y, por tanto, una base de cotización más alta.

Por otra parte, algunas categorías se añaden o ajustan en el nuevo esquema. La Resolución 532 de 2024 incluye explícitamente sectores que no aparecían diferenciados en la tabla anterior, como minería (56.39%), suministro de energía (60.30%), gestión de aguas y residuos (65.15%), e incluso actividades de hogares y organizaciones extraterritoriales, dando cobertura a prácticamente todas las secciones CIIU.

Tabla comparativa del esquema de presunción de costos

A continuación, presentamos una matriz comparativa del esquema de presunción de costos establecidos en el Decreto 1601 de 2022 (aplicable hasta mayo de 2025) y la Resolución 532 de 2024 (aplicable a partir del 1 de junio de 2025):

| Sección CIIU Rev. 4 AC | Actividad económica | % de costos presuntos según Decreto 1601 de 2022 | % de costos presuntos según Resolución 532 de 2024 |

| A | Agricultura, ganadería, caza, silvicultura y pesca | 73,9 % | 66,85 % |

| B | Explotación de minas y canteras | 74 % | 56,39 % |

| C | Industrias manufactureras | 70 % | 62,34 % |

| D | Suministro de electricidad, gas, vapor y aire acondicionado | 64,7 % | 60,30 % |

| E | Distribución de agua, evacuación y tratamiento de aguas residuales, gestión de desechos y actividades de saneamiento ambiental | 64,7 % | 65,15 % |

| F | Construcción | 67,9 % | 62,89 % |

| G | Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas | 75,9 % | 66,97 % |

| H | Transporte y almacenamiento (sin transporte de carga por carretera) | 66.5 % | 63,79 % |

| I | Alojamiento y servicios de comida | 71 % | 61,67 % |

| J | Información y comunicaciones | 63,2 % | 61,17 % |

| K | Actividades financieras y de seguros | 57,2 % | 60,65 % |

| L | Actividades inmobiliarias | 65,7 % | 61,73 % |

| M | Actividades profesionales, científicas y técnicas | 61,9 % | 62,04 % |

| N | Actividades de servicios administrativos de apoyo | 64,2 % | 59,10 % |

| O | Administración pública y defensa; planes de seguridad social de afiliación obligatoria | 64,7 % | 65,25 % |

| P | Educación | 68,3 % | 67,08 % |

| Q | Actividades de atención de la salud humana y de asistencia social | 59,7 % | 63,24 % |

| R | Actividades artísticas de entretenimiento y recreación | 65,5 % | 56,92 % |

| S | Otras actividades de servicios | 63,8 % | 56,33 % |

| T | Actividades de los hogares individuales en calidad de empleadores; actividades no diferenciadas de los hogares individuales como productores de bienes y servicios para uso propio | 64,7 % | 56,01 % |

| U | Actividades de organizaciones y entidades extraterritoriales | 64,7 % | 64,26 % |

| No clasificadas en otra parte | 64,7 % | 62,53 % | |

| Rentistas de capital | 27,5 % (no incluía dividendos y participaciones) | 28,08 % (incluye dividendos y participaciones) | |

Por ejemplo, el sector de agricultura y pesca, que antes podía deducir 73,9 % de costos, ahora tendrá un porcentaje de 66,85 %. En el caso de comercio, mencionado anteriormente, su porcentaje bajará de 75,9 % a 66,97 %.

Actividades de construcción que tenían 67,9 % pasan a 62,89 %; alojamiento y restaurantes de 71,0 % a 61,67 %; servicios administrativos de 64,2 % a 59,10 %, etc. Estas reducciones implican que esos trabajadores deberán cotizar sobre una porción un poco mayor de sus ingresos que antes, aumentando sus aportes mensuales a seguridad social.

Por otra parte, algunas categorías se añaden o ajustan en el nuevo esquema. La Resolución 532 de 2024 incluye explícitamente sectores que no aparecían diferenciados en la tabla anterior, como suministro de energía (60,30%), gestión de aguas y residuos (65,15%), e incluso actividades de hogares y organizaciones extraterritoriales, dando cobertura a prácticamente todas las secciones CIIU.

Inclusión de los rentistas de capital por dividendos y participaciones

Un cambio muy destacado es la inclusión de los rentistas de capital (dividendos y participaciones) dentro del esquema. A partir de junio de 2025, quienes reciben dividendos podrán aplicar un 28.08% de costos presuntos sobre esos ingresos. Antes, como se explicó, los dividendos no tenían presunción de costos y el independiente debía cotizar prácticamente sobre el 100 % del ingreso (o intentar soportar costos financieros, que no siempre es posible).

Tip Alegra: El esquema de presunción de costos para independientes sigue siendo opcional. Los aportantes pueden optar por utilizar los porcentajes estándar o demostrar sus costos reales si les resulta más beneficioso. Para ajustar los porcentajes, deben presentar documentación que respalde sus costos, como facturas y comprobantes, y cumplir con los criterios de necesidad, causalidad y proporcionalidad establecidos en el Estatuto Tributario. Esto se mantiene según la Resolución 532 de 2024.

Impacto y consideraciones del nuevo esquema de presunción de costos

La actualización del esquema de presunción de costos tendrá varios impactos en la práctica contable y de seguridad social. En primer lugar, los porcentajes menores para muchos sectores implicarán que, a igualdad de ingresos, los independientes deberán cotizar montos ligeramente mayores a pensión y salud a partir de la mitad de 2025.

Los contadores deben anticipar este incremento en las proyecciones de flujo de caja de sus clientes independientes y en los cálculos de nómina para contratistas.

¡Control de gastos fácilmente con Alegra!

Conoce cómo con Alegra contabilidad puedes llevar el control de los gastos de tus clientes de forma fácil y rápida.

¡Activa tu prueba gratuita por 15 días!

¿Qué otros impactos consideras que se derivarán del nuevo esquema de presunción de costos? Comparte tu respuesta en la sección de comentarios y sigue consultando nuestro portal contable Siempre Al Día para que estés al tanto de todas las noticias tendencia a nivel tributario, contable y laboral.