En Colombia, el salario no es solo una cifra en un contrato de trabajo; es un elemento fundamental que define la relación laboral entre empleador y empleado. Este artículo explora la importancia crítica del salario en los contratos de trabajo en Colombia, destacando cómo influye en aspectos legales y económicos. Analizaremos su impacto en las prestaciones sociales, los derechos de los trabajadores y las obligaciones de los empleadores, subrayando por qué una adecuada definición y manejo del salario es esencial para el éxito de cualquier relación laboral.

¿Qué es el salario?

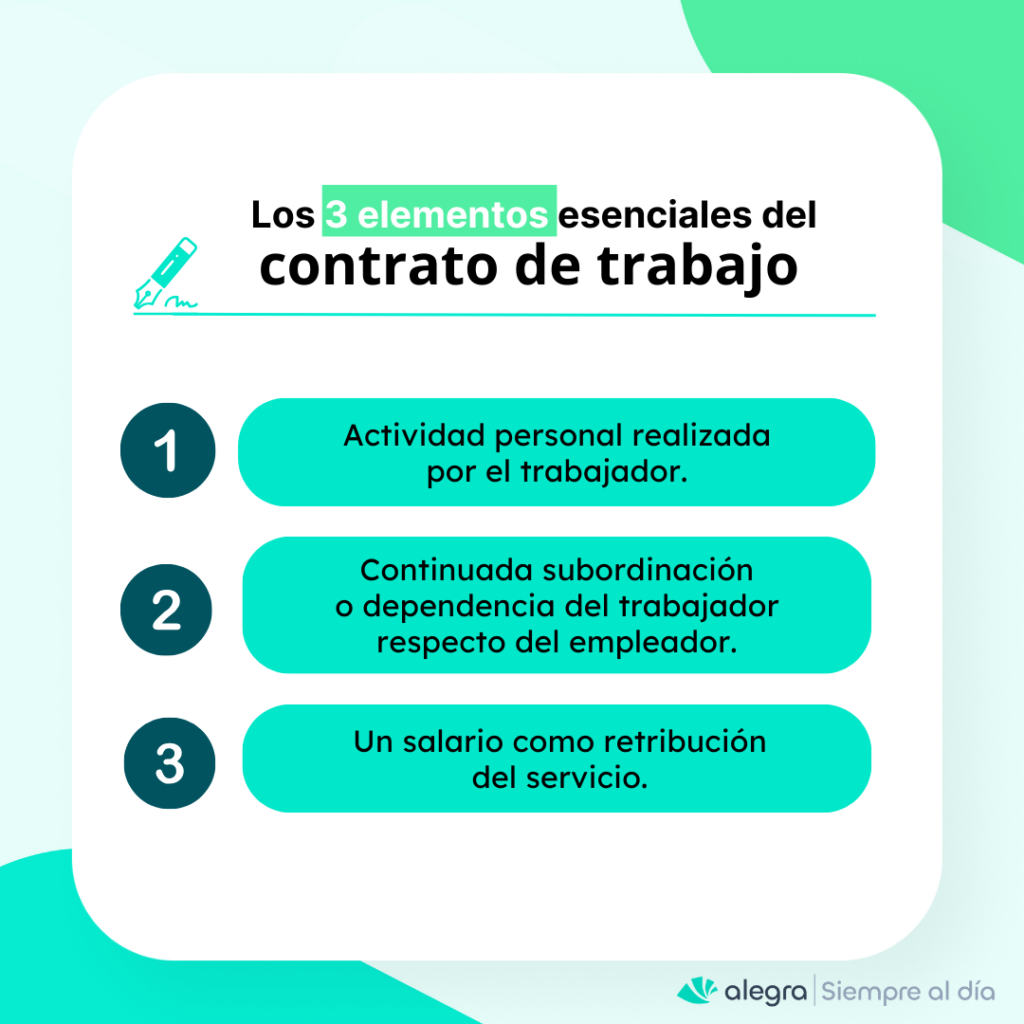

En virtud de lo dicho anteriormente, los tres elementos esenciales de un contrato de trabajo, se encuentran establecidos en el artículo 23 del Código Sustantivo del Trabajo —CST—:

Bajo estos supuestos el empleador y el trabajador pueden acordar el salario en sus diversas modalidades, siempre y cuando este no sea inferior al salario mínimo mensual legal vigente —smmlv— o el fijado en las convenciones colectivas.

De esta manera, y de acuerdo con el artículo 127 del CST, el salario no solo lo constituye la remuneración ordinaria, fija o variable; sino todo aquello que recibe el trabajador en dinero o en especie, como contraprestación directa del servicio prestado, tales como primas, sobresueldos, bonificaciones habituales, trabajo suplementario, horas extras etc.

¿Qué es el salario mínimo en Colombia?

El salario mínimo está regulado por el artículo 145 del CST. Este artículo lo define como la cantidad mínima que un trabajador tiene derecho a recibir para satisfacer sus necesidades normales y las de su familia, en términos materiales, morales y culturales.

¿Cómo se determina el salario mínimo en Colombia?

El salario mínimo y el auxilio de transporte en Colombia se establece anualmente a través de un proceso de concertación que implica la participación de representantes del gobierno, empleadores y trabajadores. Este procedimiento busca un equilibrio entre las necesidades económicas de los trabajadores y la capacidad del sector empresarial. Las etapas del proceso son:

- 1. Formación de la Comisión de Concertación de Políticas Salariales y Laborales —CPCPSL—: compuesta por representantes de las tres partes (gobierno, empresas y trabajadores), su misión es negociar y acordar el aumento del salario mínimo mensual legal vigente —smmlv— y el auxilio de transporte.

- 2. Presentación de propuestas: cada parte propone un incremento salarial, basado en variables como inflación, crecimiento económico, productividad laboral y contexto socioeconómico.

- 3. Negociación y diálogo: durante las rondas de negociación, se debaten estas propuestas, analizando indicadores económicos y sociales para alcanzar un consenso.

- 4. Acuerdo o decisión gubernamental: si hay acuerdo en la comisión, el gobierno lo oficializa como el aumento del salario mínimo para el año siguiente. De no alcanzarse consenso, el gobierno decide el incremento mediante decreto, considerando las propuestas y discusiones previas.

- 5. Publicación oficial y vigencia: el incremento se formaliza con la publicación de un decreto y entra en vigor el 1 de enero del año subsiguiente.

¿Cuál es la fecha máxima para que se defina el salario mínimo en Colombia?

Conforme a lo establecido en el artículo 8 de la Ley 278 de 1996 y el artículo 147 del CST, la CPCPSL debe decidir el valor del salario mínimo a más tardar el 15 de diciembre. En caso de no alcanzarse un consenso, las partes en desacuerdo deben justificar por escrito sus razones dentro de las siguientes 48 horas. Luego, todas las partes de la comisión analizan estas objeciones y establecen su postura respecto a ellas en un plazo igual. La comisión se reunirá nuevamente antes del 30 de diciembre para intentar alcanzar un acuerdo.

Si para el 30 de diciembre no se logra un consenso, el gobierno tomará la decisión, considerando varios parámetros, incluyendo la meta de inflación del próximo año establecida por la Junta del Banco de la República, la productividad definida por el comité tripartito coordinado por el Ministerio del Trabajo, la contribución de los salarios al ingreso nacional, el incremento del producto interno bruto —PIB— y el índice de precios al consumidor —IPC—.

Tip Alegra: el auxilio de transporte se fija junto con el del smmlv, teniendo claro que el propósito de este es aliviar la carga financiera del transporte de los trabajadores que ganan hasta 2 smmlv.

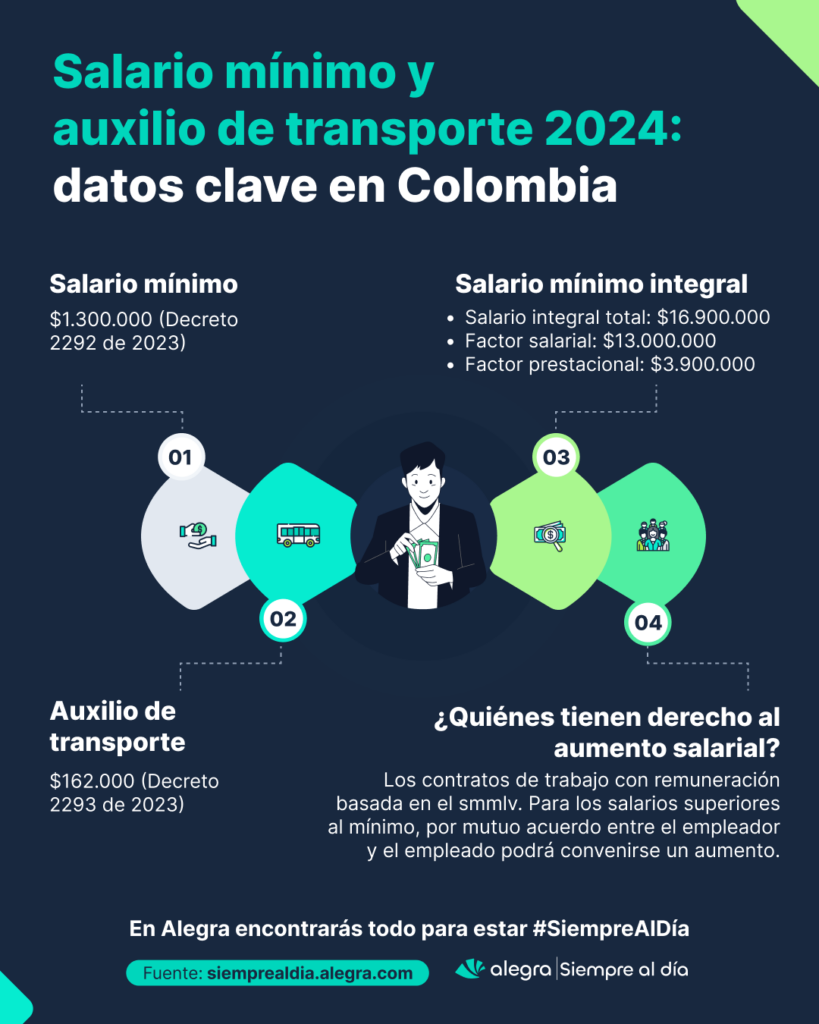

Por el año 2024, el smmlv ($1.300.000) y el auxilio de transporte ($162.000) fue definido mediante decreto, pues no se llegó a un acuerdo en las fechas establecidas para ello. Los decretos con los que se establecieron estos indicadores fueron el 2292 y 2293 de diciembre 29 de 2023.

Histórico del salario mínimo y el auxilio de transporte en Colombia

La tabla siguiente muestra un registro histórico de las variaciones del salario mínimo y el auxilio de transporte desde 2010 hasta la actualidad, incluyendo la normativa correspondiente que cada uno respalda.

| Año | Smmlv | Normativa | Auxilio de transporte | Normativa |

| 2010 | $515.000 | Decreto 5053 de 2009 | $61.500 | Decreto 5054 de 2009 |

| 2011 | $535.500 | Decreto 4834 de 2010 y Decreto 033 de 2011 | $63.600 | Decreto 4835 de 2010 |

| 2012 | $566.700 | Decreto 4919 de 2011 | $67.800 | Decreto 4963 de 2011 |

| 2013 | $589.500 | Decreto 2738 de 2012 | $70.500 | Decreto 2739 de 2012 |

| 2014 | $616.000 | Decreto 3068 de 2013 | $72.000 | Decreto 3069 de 2013 |

| 2015 | $644.350 | Decreto 2731 de 2014 | $74.000 | Decreto 2732 de 2014 |

| 2016 | $689.455 | Decreto 2552 de 2015 | $77.700 | Decreto 2553 de 2015 |

| 2017 | $737.717 | Decreto 2209 de 2016 | $83.140 | Decreto 2210 de 2016 |

| 2018 | $781.242 | Decreto 2269 de 2017 | $88.211 | Decreto 2270 de 2017 |

| 2019 | $828.116 | Decreto 2451 de 2018 | $97.032 | Decreto 2452 de 2018 |

| 2020 | $877.803 | Decreto 2360 de 2019 | $102.854 | Decreto 2361 de 2019 |

| 2021 | $908.526 | Decreto 1785 de 2020 | $106.454 | Decreto 1786 de 2020 |

| 2022 | $1.000.000 | Decreto 1724 de 2021 | $117.172 | Decreto 1725 de 2021 |

| 2023 | $1.160.000 | Decreto 2613 de 2022 | $140.606 | Decreto 2614 de 2022 |

| 2024 | $1.300.000 | Decreto 2292 de 2023 | $162.000 | Decreto 2293 de 2023 |

Como puede observarse respecto al smmlv que rigió para 2023, el de 2024 tuvo un incremento del 12,07 %. Por su parte, el auxilio de transporte tuvo un incremento del 15,22 %.

Tip Alegra: el auxilio de transporte procede para los trabajadores que devengan hasta dos (2) smmlv ($2.600.000 por el 2024), excepto cuando la empresa suministra el transporte, cuando el trabajador vive cerca del trabajo y no requiere pagar servicio de transporte o cuando el trabajador es empleado interno.

Aumento del salario mínimo en Colombia ¿quiénes tienen derecho?

Según el artículo 148 del CST, cuando se incrementa el salario mínimo, los contratos de trabajo con remuneración basada en este salario se ajustan automáticamente. Por ejemplo, si un trabajador se vinculó a una empresa en 2023 con un salario de $1.000.000 más $117.172 de auxilio de transporte, a partir de enero de 2024, su remuneración se actualizará al nuevo valor del salario mínimo ($1.300.000 más $162.000 de auxilio de transporte).

Ahora bien, en relación con aquellos trabajadores que aun con el aumento reciben una remuneración superior al salario mínimo, no existe una norma que obligue a realizarse un aumento adicional. La Sala de la Corte Suprema de Justicia en la Sentencia 56518 de 2019 sostuvo:

Reajuste salarial: ha sostenido esta Corporación, que ante la inexistencia de norma alguna que así lo disponga, el reajuste anual de salarios no es procedente cuando el monto devengado supera el salario mínimo mensual legal vigente. (CSJ SL, 16 mar. 2010, rad. 36894). Por esa razón, en la liquidación a efectuarse en este caso, en los años 2001 y 2002, dado que para esos periodos su salario era superior al mínimo legal y, para los demás, sería el último, luego no opera reajuste alguno por este concepto.

El subrayado es del Equipo Siempre al Día

Sin embargo, según la jurisprudencia de la Corte, expresada en la Sentencia SL-1072 de 2021, se reconoce la necesidad de ajustar los salarios superiores al mínimo para compensar la pérdida del poder adquisitivo, como por ejemplo, mediante el ajuste del IPC del año anterior.

En conclusión, lo establecido por la Corte se considera una recomendación o un estímulo para negociar aumentos salariales en estos casos, estableciendo un acuerdo mutuo entre empleador y trabajador, pero no constituye una obligación legal.

Principales cálculos laborales en los que influye el salario mínimo en Colombia

El salario no solo refleja la compensación de un empleado, sino que también sirve como base para calcular otros indicadores y obligaciones laborales esenciales para el empleador. Estos incluyen aportes a la seguridad social, prestaciones sociales y más. A continuación, presentamos una comparación detallada de estos cálculos, destacando las diferencias entre lo que estaba vigente en 2023 y lo que se aplica en 2024.

Salario mínimo diario

El salario mínimo diario resulta de tomar el valor del salario mínimo mensual y dividirlo por los 30 días calendario del mes.

Teniendo en cuenta el valor definido para el 2024, el salario mínimo diario sería de: $43.333

| Salario mínimo diario en 2023 | Salario mínimo diario en 2024 |

| $38.667 ($1.160.000 / 30) | $43.333 ($1.300.000 / 30) |

Salario en especie

El salario en especie está regulado por el artículo 129 del CST, el cual establece que puede acordarse como parte de la compensación por los servicios prestados por el trabajador. Incluye remuneraciones ordinarias y permanentes como alimentación, habitación o vestuario. Sin embargo, este tipo de salario no puede superar el 50 % del total del salario. Para los trabajadores que ganan el smmlv, el límite del salario en especie se reduce al 30 %.

| Máximo salario en especie en trabajadores con smmlv en 2023 | Máximo salario en especie en trabajadores con smmlv en 2024 |

| $348.000 ($1.160.000 × 30 %) | $390.000 ($1.300.000 × 30 %) |

Salario mínimo integral

El salario integral en Colombia es una modalidad que consolida en una única cifra la remuneración, prestaciones, recargos y beneficios. Esto incluye pago por trabajo nocturno, horas extras, días festivos, primas legales y extralegales, cesantías e intereses, subsidios y otros beneficios acordados, excepto las vacaciones.

De acuerdo con el artículo 132 del CST, el salario integral debe ser como mínimo 10 veces el salario mínimo mensual legal vigente, sumado a un factor prestacional que no sea inferior al 30 % del total de dicho salario. De esta manera, se establece:

| Salario mínimo integral en 2023 | Salario mínimo integral en 2024 |

| Salario integral total: $15.080.000 | Salario integral total: $16.900.000 |

| Factor salarial integral: $11.600.000 (10 × $1.160.000) | Factor salarial integral: $13.000.000 (10 × $1.300.000) |

| Factor prestacional del salario integral: $3.480.000 ($11.600.000 × 30 %) | Factor prestacional del salario integral: $3.900.000 ($13.000.000× 30 %) |

Tip Alegra: el factor prestacional equivalente al 30 % del factor salarial estará exento de retención en la fuente y de impuestos.

En casos donde un trabajador perciba un salario mensual superior a 10 smmlv, es posible pactar un salario integral. Sin embargo, este acuerdo no debe resultar en una remuneración inferior a los montos estipulados anteriormente para el factor salarial y prestacional. Por lo tanto, si con el aumento del smmlv en 2024, el salario integral de un trabajador resulta ser inferior a estos límites, será necesario realizar el ajuste correspondiente para cumplir con el salario integral mínimo legal.

Cesantías

Las cesantías, también conocidas como auxilio de cesantías, son una prestación social regulada por el artículo 249 del CST. Corresponden al pago de un mes de salario por cada año de servicio, o su proporción por fracciones de año, y deben liquidarse anualmente entre el 1 de enero y el 31 de diciembre. Una vez liquidadas, estas sumas deben ser depositadas en el fondo de cesantías elegido por el trabajador, o pagadas directamente al trabajador en casos como: terminación del contrato de trabajo, financiación de compra de vivienda, sustitución patronal, servicio militar, financiación de estudios superiores, compra de acciones propiedad del Estado o traslado de cesantías a otro fondo (ver Decreto 1562 de 2019).

Fórmula para la liquidación de las cesantías

La fórmula para la liquidación de esta prestación es:

([Salario mensual + auxilio de transporte × días trabajados]) / 360

La inclusión del auxilio de transporte dentro del cálculo de esta prestación se da de acuerdo a lo estipulado en el artículo 7 de la Ley 1 de 1963.

A continuación la comparación de las cesantías para un trabajador que devenga el salario mínimo en los años 2023 y 2024 (entiéndase que labora durante todo el año):

| Cesantías con smmlv en 2023 | Cesantías con smmlv en 2024 |

| ([$1.160.000 + 140.606] × 360) /360 = $1.300.606 | ([$1.300.000 + 162.000] × 360) /360 = $1.462.000 |

Intereses a las cesantías

Los intereses a las cesantías se liquidan de acuerdo al valor de las cesantías que el trabajador tenga acumuladas a diciembre 31 del año, a una tasa del 12 % anual o proporcional cuando el tiempo laborado sea menor a un año. Este valor debe ser pagado de forma directa al empleado, de acuerdo con el artículo 99 de la Ley 50 de 1990.

Fórmula para la liquidación de los intereses a las cesantías

La fórmula para la liquidación de esta prestación es:

(Cesantías × días trabajados × 0,12) / 360

A continuación la comparación de los intereses a las cesantías para un trabajador que devenga el salario mínimo en los años 2023 y 2024 (entiéndase que labora durante todo el año):

| Intereses a las cesantías con smmlv en 2023 | Intereses a las cesantías con smmlv en 2024 |

| ($1.300.606 × 360 × 0,12) / 360 = $156.073 | ($1.462.000 × 360 × 0,12) / 360 = $175.440 |

Prima de servicios

La prima de servicios, es un beneficio irrenunciable y de orden público, se genera por cada semestre trabajado o en proporción al tiempo laborado. Está regulada por el artículo 306 del CST, consiste en 30 días de salario por año trabajado, divididos en dos pagos: el primero debe ser abonado al trabajador, a más tardar el 30 de junio, y el segundo, a más tardar el 20 de diciembre.

Fórmula para la liquidación de la prima de servicios

La fórmula para la liquidación de esta prestación es la siguiente:

([Salario mensual + auxilio de transporte] × 180 días)/ 360

Tip Alegra: si el trabajador no ha trabajado el semestre completo, se deben ajustar los 180 días por los días efectivamente trabajados.

La inclusión del auxilio de transporte dentro del cálculo de esta prestación se da de acuerdo a lo estipulado en el artículo 7 de la Ley 1 de 1963.

A continuación la comparación de la prima de servicios para un trabajador que devenga el salario mínimo en los años 2023 y 2024 (entiéndase que labora durante todo el año):

| Prima de servicios con smmlv en 2023 | Prima de servicios con smmlv en 2024 |

| ([$1.160.000 + 140.606] × 180) / 360) = $650.303 | ([$1.300.000 + 162.000] × 180) / 360) = $731.000 |

Vacaciones

Las vacaciones son un derecho laboral que permite al trabajador disfrutar de un período de descanso de 15 días hábiles por cada año trabajado. Este beneficio está regulado por el artículo 192 del CST, el cual establece que las vacaciones deben ser remuneradas con base en el salario ordinario que el trabajador recibe al inicio del período de descanso, excluyendo pagos por horas extras y trabajo en días festivos o de descanso obligatorio.

Las vacaciones pueden ser acumuladas para su disfrute en períodos posteriores o compensadas monetariamente, teniendo en cuenta lo siguiente:

Fórmula para la liquidación de las vacaciones

La fórmula para calcular las vacaciones es la siguiente:

(Salario mensual básico × días trabajados) / 720

Tip Alegra: cuando el salario es variable, las vacaciones se liquidan con el promedio de lo devengado por el trabajador en el año inmediatamente anterior a la fecha en que se conceden o que sale a disfrutarlas.

A continuación, la comparación de las vacaciones para un trabajador que devenga el salario mínimo en los años 2023 y 2024 (entiéndase que labora durante todo el año y que sale a disfrutar sus 15 días):

| Vacaciones con smmlv en 2023 | Vacaciones con smmlv en 2024 |

| ([$1.160.000 × 360) / 720) = $580.000 | ([$1.300.000 × 360) / 720) = $650.000 |

Aportes a seguridad social y parafiscales

Dentro de las obligaciones que tiene el empleador también se encuentra el realizar los aportes al sistema de seguridad social, los cuales comprenden los aportes a los subsistemas de salud, pensión, riesgos laborales y subsidio familiar o aportes parafiscales, los cuales se determinan con base al ingreso base de cotización —IBC—.

En lo que respecta a salud y pensión del total del aporte, una parte le corresponde al empleador y otra al trabajador.

Para la determinación del IBC de los trabajadores dependientes se toma el salario básico más los otros pagos que se perciban de forma mensual y que constituyan salario de acuerdo con lo señalado en el artículo 127 del CST.

| Aporte | Empleador | Empleado |

| Salud | 8,5 % | 4 % |

| Pensión | 12 % | 4 % |

| ARL | I: 0,522 % II: 1,044 % III: 2,436 % IV: 4,350 % V: 6,960 % | No aplica. |

| Sena | 2 % | No aplica. |

| ICBF | 3 % | No aplica. |

| Caja de compensación | 4 % | No aplica. |

A continuación, la comparación de los aportes a seguridad social y parafiscales mensuales para un trabajador que devenga el salario mínimo en los años 2023 y 2024 y que tiene la categoría de riesgo I para efectos de la ARL:

| Trabajador con smmlv en 2023 | ||

| Aporte | Empleador | Empleado |

| Salud | $98.600 ($1.160.000 × 8,5 %) | $46.400 ($1.160.000 × 4 %) |

| Pensión | $139.200 ($1.160.000 × 12 %) | $46.400 ($1.160.000 × 4 %) |

| ARL | $6.055 ($1.160.000 × 0,522 %) | No aplica. |

| Sena | $23.200 ($1.160.000 × 2 %) | No aplica. |

| ICBF | $34.800 ($1.160.000 × 3 %) | No aplica. |

| Caja de compensación | $46.400 ($1.160.000 × 4 %) | No aplica. |

| Total aportes | $348.255 | $92.800 |

| Trabajador con smmlv en 2024 | ||

| Aporte | Empleador | Empleado |

| Salud | $110.500 ($1.300.000 × 8,5 %) | $52.000 ($1.300.000 × 4 %) |

| Pensión | $156.000 ($1.300.000 × 12 %) | $52.000 ($1.300.000 × 4 %) |

| ARL | $6.786 ($1.300.000× 0,522 %) | No aplica. |

| Sena | $26.000 ($1.300.000 × 2 %) | No aplica. |

| ICBF | $39.000 ($1.300.000 × 3 %) | No aplica. |

| Caja de compensación | $52.000 ($1.300.000 × 4 %) | No aplica. |

| Total aportes | $390.286 | $104.000 |

Hora ordinaria de trabajo

Con la Ley 2101 de 2021 se empezó a implementar de forma gradual la reducción de la jornada laboral, con el objetivo de establecer, para julio de 2026, una jornada de 42 horas semanales. En el primer año de transición, del 15 de julio de 2023 al 14 de julio de 2024, la jornada se reduce de 48 a 47 horas semanales.

Según el artículo 3 de dicha ley, los empleadores tienen la opción de adoptar la jornada de 42 horas semanales desde el 15 de julio de 2021. Si no optan por esta implementación anticipada, deben seguir el siguiente cronograma de reducción:

- Desde el 15 de julio de 2023: la jornada se reduce en 1 hora, estableciéndose una máxima de 47 horas.

- A partir del 15 de julio de 2024: se reduce otra hora, quedando en 46 horas semanales.

- A partir del 15 de julio de 2025: se reduce en 2 horas, estableciéndose en 44 horas.

- Finalmente, desde el 15 de julio de 2026: se reduce en 2 horas adicionales, alcanzando la jornada legal de 42 horas.

De acuerdo con el artículo 4 de la Ley 2101, aunque la disminución de la jornada laboral no conllevará a una reducción en la remuneración salarial, prestaciones, ni el valor de la hora ordinaria de trabajo, esto no significa que la reducción de la jornada máxima no afecte el cálculo de la hora ordinaria. La normativa prohíbe expresamente la reducción del valor por hora, pero no su incremento. Así, dado que el trabajador seguirá percibiendo el mismo salario por trabajar menos horas, esta reducción de jornada efectivamente resultará en un incremento en el valor de la hora ordinaria de trabajo.

Ante esta situación, el Ministerio del Trabajo emitió el Concepto 15679 de junio 26 de 2023, generando amplio debate. La controversia surge porque las fórmulas propuestas en el concepto solo toman en cuenta las horas efectivamente trabajadas, excluyendo los descansos dominicales. Esto llevó a un incremento notable en el valor de la hora ordinaria mínima, así como en los costos de las horas extras, recargos nocturnos, y pagos adicionales por trabajo dominical y festivo.

Sin embargo, la oficina jurídica del mismo ministerio, emitió el Concepto 16177 de agosto 8 de 2023, a través del cual unificó algunos criterios en relación con la reducción de la jornada laboral. En materia del cálculo de la hora ordinaria indicó la aplicación de las siguientes fórmulas:

| Fecha (a partir de) | Fórmula para determinar el valor de la hora diaria laboral | Horas diarias laboradas | Horas laboradas al mes |

| 15 de julio de 2023 | ([47/6 x 30]/30 | 7,83 | 235 (7,83 x 30) |

| 15 de julio de 2024 | ([46/6 x 30]/30 | 7,66 | 230 (7,66 x 30) |

| 15 de julio de 2025 | ([44/6 x 30]/30 | 7,33 | 220 (7,33 x 30) |

| 15 de julio de 2026 | ([42/6 x 30]/30 | 7 | 210 (7 x 30) |

Con base en el valor de la hora ordinaria, se liquidarían y pagarían los respectivos recargos nocturnos, trabajo suplementario en domingos y festivos, así como las horas extra.

A continuación, se presenta la comparación de la hora ordinaria laboral para 2023 y 2024 de un trabajador que labora la jornada máxima legal y devenga el smmlv:

| Hora ordinaria con smmlv en 2023 | Hora ordinaria con smmlv en 2024 |

| Del 15 de julio al 31 de diciembre de 2023 Horas diarias laboradas: 7,83 Horas laboradas al mes: 235 Valor de la hora ordinaria laboral: $1.160.000 / 235 = $4.936 | Del 1 de enero al 14 de julio de 2024 Horas diarias laboradas: 7,83 Horas laboradas al mes: 235 Valor de la hora ordinaria laboral: $1.300.000 / 235 = $5.532 Del 15 de julio al 31 de diciembre de 2024 Horas diarias laboradas: 7,66 Horas laboradas al mes: 230 Valor de la hora ordinaria laboral: $1.300.000 / 230 = $5.652 |

Recargos y horas extra

Con base a lo anterior, el valor de los recargos para 2024 tendrían el siguiente comportamiento:

| Valor de la hora ordinaria laboral con base al smmlv en 2024 y el Concepto 16177 de 2023 | ||||

| Concepto | Porcentaje | Desde el 15 de julio al 31 de diciembre de 2023 | Desde el 1 de enero al 14 de julio de 2024 | Desde el 15 de julio al 31 de diciembre de 2024 |

| Valor de la hora ordinaria ($4.936) + concepto | Valor de la hora ordinaria ($5.532) + concepto | Valor de la hora ordinaria ($5.652) + concepto | ||

| Recargo nocturno | 35 % | $6.664 | $7.468 | $7.630 |

| Recargo dominical o festivo | 75 % | $8.638 | $9.681 | $9.891 |

| Hora extra diurna | 25 % | $6.170 | $6.915 | $7.065 |

| Hora extra nocturna | 75 % | $8.638 | $9.681 | $9.891 |

| Hora extra diurna dominical o festiva | 100 % | $9.872 | $11.064 | $11.304 |

| Hora dominical o festiva nocturna | 110 % | $10.366 | $11.617 | $11.869 |

| Hora extra nocturna dominical o festiva | 150 % | $12.340 | $13.830 | $14.130 |

¿Cuánto cuesta mensualmente contratar un trabajador con el salario mínimo en Colombia para 2024?

A continuación, presentamos un resumen de los valores sobre el costo de la contratación de un trabajador con el smmlv para 2024 (con riesgo I de ARL), sin incluir lo correspondiente a novedades laborales como incapacidad, suspensión, licencia ni recargos o bonificaciones:

| Concepto | Base para la liquidación | Valor a cargo del empleador | Valor a cargo del trabajador |

| Salario | $1.300.000 | $1.300.000 | N/A |

| Auxilio de transporte | $1.300.000 | $162.000 | |

| Cesantías | $1.462.000 | $121.785 (8,33 %) | |

| Intereses a las cesantías | $121.79 | $14.614 ([Cesantías × días trabajados × 0,12] / 360) | |

| Prima | $1.462.000 | $121.785 (8,33 %) | |

| Vacaciones | $1.300.000 | $54.210 (4,17 %) | |

| Aporte a salud | $1.300.000 | $110.500 (8,5 %) Ver nota | $52.000 (4 %) |

| Aporte a pensión | $1.300.000 | $156.000 (12 %) | $52.000 (4 %) |

| Aporte a ARL | $1.300.000 | $6.786 (0,522 %) | N/A |

| Sena | $1.300.000 | $26.000 (2 %) Ver nota | |

| ICBF | $1.300.000 | $39.000 (3 %) Ver nota | |

| Caja de compensación | $1.300.000 | $52.000 (4 %) | |

| Total devengado por el trabajador en el mes | $1.462.000 | ||

| Total valor asumido por el empleador en el mes | $2.164.680 | ||

| Total valor asumido por el trabajador en el mes | $104.000 | ||

| Neto a pagar al trabajador en el mes | $1.358.000 | ||

| Total valor asumido por el empleador en el año | $25.976.160 | ||

| Total valor asumido por el trabajador en el año | $1.248.000 | ||

Nota: el artículo 114-1 del ET, señala que las personas jurídicas y naturales que sean contribuyentes declarantes del impuesto de renta y complementario se encuentran exoneradas de realizar aportes a salud, ICBF y Sena, en relación con los trabajadores que devenguen menos de 10 smmlv ($13.000.000 por 2024). Para fines prácticos, en el ejemplo anterior, este empleador no tiene dicha exoneración.

Es importante tener en cuenta que, que de acuerdo al artículo 230 del CST a cargo del empleador también estará el suministro de la dotación al menos 3 veces al año, para los trabajadores cuya remuneración mensual sea de hasta 2 smmlv ($2.600.000 por el 2024). Dicha dotación consiste en un (1) par de zapatos y un (1) vestido de trabajo, que deberá ser entregado en las siguientes fechas:

- 30 de abril.

- 31 de agosto.

- 20 de diciembre.

Recuerda que Alegra brinda una solución completa para la administración de nóminas, abarcando la liquidación de todos los conceptos que se ven impactados con el cambio del smmlv y garantizando exactitud y eficiencia en el proceso. ¡Aprovecha y prueba 15 días gratis!

Mantente al día con todas las tendencias laborales, contables y fiscales que te ayudarán a estar actualizado y a la vanguardia de tu profesión.

No esperes más. ¡Explora nuestro portal y suscríbete ahora!