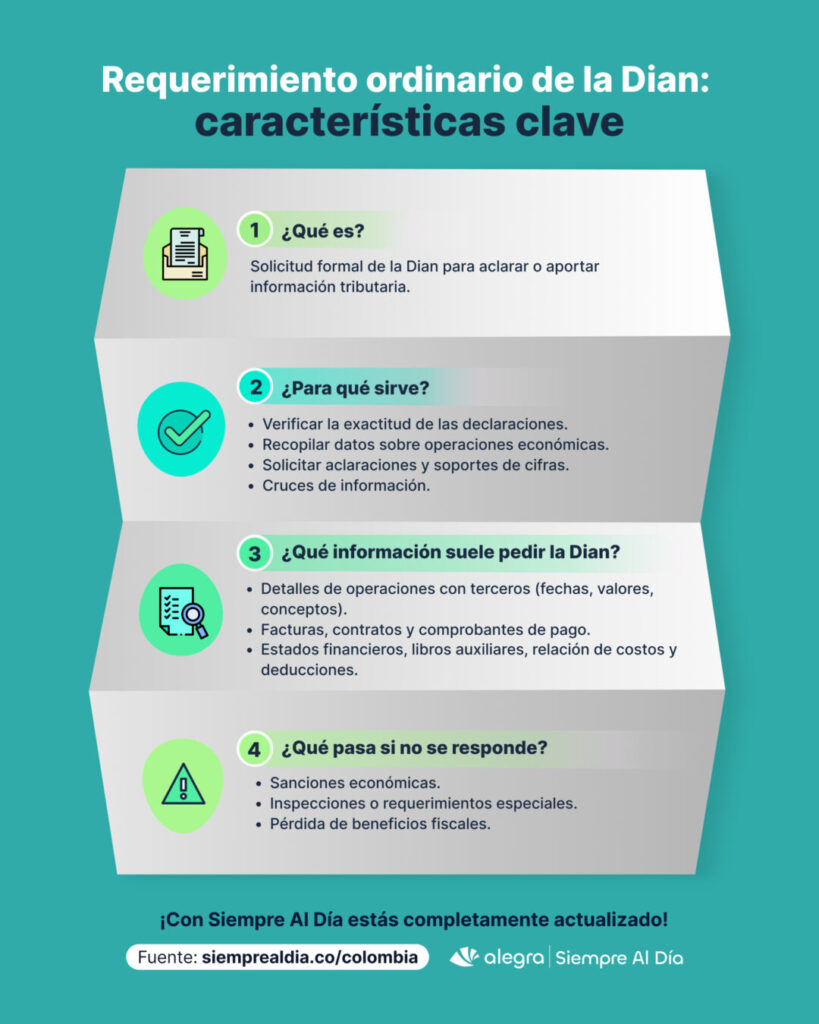

El requerimiento ordinario de la Dian constituye una de las herramientas administrativas más utilizadas por esta entidad en Colombia:

- Es una solicitud formal de la Dian para aclarar, corregir o aportar información tributaria.

- No es obligatorio corregir o atender el requerimiento, pero responder puede evitar sanciones mayores.

- El contribuyente debe responder en un plazo mínimo de 15 días calendario, contados a partir de la notificación del mismo.

Frecuentemente, el requerimiento ordinario opera como un paso preliminar o intermedio en las actuaciones de la administración. Si la información solicitada revela inconsistencias o si el contribuyente no responde adecuadamente, puede dar lugar a acciones de fiscalización más formales y rigurosas.

A continuación, explicamos a detalle su propósito y demás características:

1. ¿Por qué la Dian tiene la potestad de emitir requerimientos ordinarios?

La potestad de la Dian para emitir requerimientos ordinarios y la obligación del contribuyente de atenderlos se sustentan en un conjunto articulado de disposiciones del Estatuto Tributario (ET) y normas complementarias.

- Facultades de fiscalización e investigación (artículo 684 ET): este artículo constituye la piedra angular que legitima la actuación de la Dian en materia de control tributario. Otorga a la administración «amplias facultades de fiscalización e investigación para asegurar el efectivo cumplimiento de las normas sustanciales«.

- Deber de atender requerimientos (artículo 686 ET): complementando el artículo anterior, el artículo 686 del ET establece de forma expresa la obligación que recae sobre los contribuyentes, responsables, agentes retenedores y terceros de atender los requerimientos de información y pruebas que formule la Dian.

Tip Alegra: El plazo para responder a los requerimientos ordinarios de información es, por regla general, de 15 días calendario, contados a partir de la notificación del mismo. Este plazo fue establecido por el artículo 261 de la Ley 223 de 1995. La jurisprudencia del Consejo de Estado ha ratificado que la administración no puede exigir al contribuyente atender un requerimiento ordinario de información en un plazo inferior a estos 15 días.

- Sanción por no enviar información (artículo 651 ET): este artículo es determinante, pues tipifica las consecuencias económicas directas del incumplimiento del deber de informar. Establece sanciones pecuniarias aplicables cuando el contribuyente o tercero no suministra la información exigida por la Dian, la suministra fuera del plazo establecido (extemporáneamente), o su contenido presenta errores o no corresponde a lo solicitado.

La referencia explícita a la posible aplicación de esta sanción suele incluirse en el texto mismo de los requerimientos ordinarios, sirviendo como advertencia formal sobre la seriedad de la solicitud y las repercusiones de su desatención.

- Notificaciones (artículos 565 y 568 ET): la eficacia de cualquier acto administrativo, incluyendo el requerimiento ordinario, depende de su correcta notificación al interesado. Los artículos 565 y 568 del ET regulan las formas válidas de notificación (personal, por correo físico o electrónico, por aviso, entre otras) y la dirección a la cual deben dirigirse dichas comunicaciones, usualmente la registrada en el Registro Único Tributario (RUT).

Tip Alegra: Una notificación realizada conforme a estas normas garantiza que el contribuyente tenga conocimiento oficial del requerimiento y activa el cómputo del plazo para responder.

- Competencia (artículo 688 ET): para garantizar la validez del acto, este debe ser expedido por el funcionario competente. El artículo 688 del ET atribuye a los Jefes de las unidades de fiscalización (o dependencias equivalentes) la competencia para proferir los requerimientos y otros actos de trámite dentro de los procesos de determinación de impuestos y sanciones.

2. ¿Cuál es el propósito y alcance de un requerimiento ordinario de la Dian?

Los requerimientos ordinarios son emitidos por la Dian con una variedad de propósitos específicos, todos ellos orientados a facilitar el control y la correcta determinación de las obligaciones tributarias como:

- Verificación de declaraciones: uno de los usos más comunes es constatar la exactitud y veracidad de la información consignada en las declaraciones tributarias presentadas por los contribuyentes, responsables o agentes de retención.

- Recopilación de información para determinación: sirven para obtener datos e información necesaria que permita a la Dian determinar oficialmente los tributos, especialmente en situaciones donde se sospecha omisión (no presentación de declaraciones) o inexactitud (declaraciones con errores que resultan en un menor impuesto a pagar o un mayor saldo a favor).

Esto incluye establecer la ocurrencia de hechos generadores de obligaciones tributarias que no fueron declarados. La información solicitada puede referirse a operaciones económicas del propio contribuyente o de terceros con los que ha interactuado.

- Solicitud de aclaraciones y correcciones: la Dian puede utilizar el requerimiento ordinario para pedir al contribuyente que aclare aspectos específicos de sus declaraciones o actividades económicas, o que presente información adicional que soporte las cifras reportadas.

Si bien un requerimiento ordinario no tiene la facultad de proponer formalmente una modificación a la liquidación privada (función reservada al requerimiento especial), sí puede invitar o sugerir al contribuyente que corrija voluntariamente su declaración si se detectan posibles errores.

- Cruces de información: son una herramienta esencial para confrontar la información suministrada por un contribuyente con datos provenientes de otras fuentes, como la información reportada por terceros (información exógena) o datos que ya obran en las bases de datos de la Dian.

- Fundamento para actuaciones posteriores: la información recopilada a través de un requerimiento ordinario puede constituir la base probatoria para iniciar actuaciones administrativas de mayor complejidad, como una inspección tributaria o la formulación de un requerimiento especial, si las respuestas no son satisfactorias o revelan irregularidades.

- Control general y sectorial: En ocasiones, los requerimientos ordinarios se utilizan para adelantar programas y acciones de control más amplios sobre grupos de contribuyentes o sectores económicos específicos, recopilando información estandarizada para análisis y fiscalización.

3. ¿Cuál es el tipo de información que la Dian comúnmente solicita en un requerimiento ordinario?

El alcance de la información que puede solicitarse mediante un requerimiento ordinario es amplio y variado, dependiendo del objetivo de la fiscalización. Algunos ejemplos recurrentes incluyen:

- Información detallada sobre operaciones económicas efectuadas con terceros específicos, identificando al tercero.

- Detalles específicos de transacciones: fecha, concepto, valores (subtotal, IVA, total), forma de pago (efectivo, transferencia, crédito, etc.), y si hubo devoluciones o descuentos asociados.

- Soportes documentales que acrediten las transacciones realizadas, como facturas, contratos, comprobantes de pago, etc.

- Información contable particular: detalle de cuentas por cobrar a nombre de un tercero, estados financieros completos, libros auxiliares por terceros, relación detallada de costos, gastos y deducciones incurridos, junto con sus respectivos soportes físicos o códigos electrónicos (CUFE, CUNE, CUDS), o incluso la exhibición parcial de libros de contabilidad.

- Información necesaria para conformar bases de datos con fines de control sectorial, como el reporte de escrituras públicas de enajenación por parte de las notarías.

- Datos que permitan verificar el cumplimiento de requisitos para la procedencia de beneficios fiscales, costos o deducciones, como la constancia de inscripción en el RUT de proveedores no responsables del impuesto a las ventas (IVA).

4. ¿Cuáles son las consecuencias de no atender un requerimiento ordinario de la Dian?

La falta de atención adecuada a un requerimiento ordinario de la Dian no es una opción sin consecuencias. El ordenamiento tributario prevé repercusiones específicas para el contribuyente o tercero que omita responder, responda extemporáneamente o suministre información errónea o incompleta.

- Sanción principal (artículo 651 ET): la consecuencia más directa, explícita y frecuentemente advertida en los propios requerimientos es la aplicación de la sanción por no enviar información, establecida este artículo (1 % de de las sumas respecto de las cuales no se suministró la información exigida).

- Escalamiento del proceso de fiscalización: más allá de la sanción económica directa, ignorar un requerimiento ordinario o proporcionar una respuesta insatisfactoria suele ser un detonante para que la Dian intensifique sus acciones de control sobre el contribuyente.

Este escalamiento puede manifestarse de diversas formas:

- Inicio de una inspección tributaria: si la información no se proporciona o resulta dudosa, la Dian puede ordenar una inspección tributaria (regulada en el artículo 779 del ET) para verificar directamente en los libros, registros y soportes del contribuyente la información requerida o los hechos investigados.

- Emisión de un requerimiento especial: si la falta de respuesta o la información obtenida (incluso de otras fuentes) refuerza los indicios de errores o inexactitudes en las declaraciones del contribuyente, la Dian puede proceder a emitir un requerimiento especial, proponiendo formalmente la modificación de la liquidación privada.

- Consecuencias de emplazamientos implícitos: en los casos donde el requerimiento ordinario funciona como un emplazamiento (para declarar o corregir), la inacción del contribuyente puede llevar a consecuencias más severas. Si era un «requerimiento para declarar» y no se presenta la declaración, la Dian puede imponer la sanción por no declarar (que suele ser significativamente más alta que la sanción por extemporaneidad) o determinar el impuesto mediante una liquidación de aforo.

- Impacto probatorio negativo: la falta de respuesta a un requerimiento de información puede tener implicaciones probatorias adversas para el contribuyente en etapas posteriores del proceso. Por ejemplo, si se solicita al contribuyente que aporte los soportes de determinados costos o deducciones y este no lo hace dentro del plazo otorgado, la Dian puede tomar esta omisión como un indicio fuerte para proceder al desconocimiento de dichos costos o deducciones en la liquidación oficial.

Aquellos contribuyentes que responden de manera oportuna, completa y veraz pueden lograr que la consulta o verificación se cierre en esta etapa temprana, sin mayores complicaciones. Por el contrario, aquellos que incumplen con su deber de atender el requerimiento activan mecanismos de control más intrusivos y potencialmente más costosos, tanto en términos de sanciones económicas como de tiempo y recursos dedicados a atender procesos más complejos.

Tu contabilidad y reportes fiscales organizados con Alegra

Con Alegra Contabilidad, puedes mantener la contabilidad y reportes fiscales de tus clientes organizados de manera sencilla y eficiente. Alegra permite generar reportes detallados de impuestos, ventas, compras y retenciones, facilitando la consulta clara y rápida de la información tributaria necesaria para responder adecuadamente a los requerimientos de la Dian.

Además, ofrece reportes contables que ayudan a tener una visión completa de la situación financiera.

¿Te fue útil esta guía técnica? Comparte tu respuesta en la sección de comentarios y sigue consultando nuestro portal contable Siempre Al Día para que estés al tanto de todas las noticias tendencia a nivel tributario, contable y laboral.