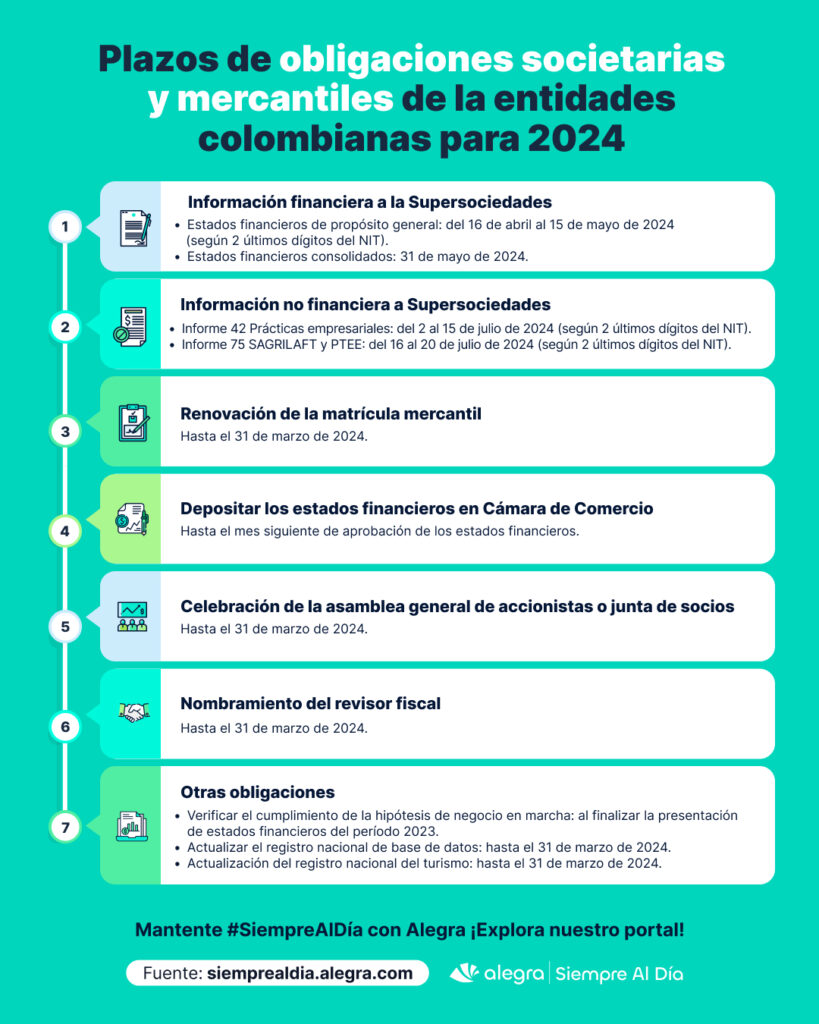

Inició el año 2024 y con él las obligaciones societarias y mercantiles que deberán cumplir las entidades en Colombia, y que todo profesional contable debe conocer, con el fin de realizar seguimiento a las condiciones y plazos establecidos acorde a la entidad donde realiza su ejercicio contable.

Obligaciones societarias y mercantiles que deben cumplir las entidades en 2024

Veamos las principales obligaciones que deben tener en cuenta las entidades colombianas para la vigencia 2024.

1. Presentación de información financiera a la Superintendencia de Sociedades

Mediante la Circular externa 00009 de noviembre de 2023, la Supersociedades indicó que la fecha de presentación de los estados financieros de propósito general con corte a 31 de diciembre de 2023, será informada por la entidad mediante un oficio en el que se deberá verificar los dos últimos dígitos del NIT de la empresa, sin incluir el dígito de verificación.

Sin embargo, el 29 de enero de 2024, la Supersociedades publicó la Circular Única de Requerimiento de Información Financiera —CURIF—, donde señaló los plazos de presentación de estados financieros en 2024. Consulta nuestro análisis Presentación de estados financieros a la Supersociedades: informes que deben enviar las entidades en 2024 para conocer las fechas.

Por su parte, la fecha de presentación de estados financieros consolidados sí fue comunicada mediante la Circular externa 00009 de noviembre de 2023, en la que se contempló que deberán ser remitidos a más tardar el último día hábil del mes de mayo, esto es el 31 de mayo de 2024. El plazo señalado es improrrogable.

Ahora bien, a continuación, se detallan las condiciones que establece el artículo 2.2.2.1.1.1. del Decreto 1074 de 2015, modificado por el artículo 32 del Decreto 2642 de 2022, para que una entidad quede sometida a vigilancia por parte de la Superintendencia de Sociedades para el período 2024:

| Norma original | Equivalencia en pesos | Equivalencia en UVB |

| Contar con un total de activos superior al equivalente a 789.390 UVT a 31 de diciembre de 2023. | $37.152.640.350 | $3.392.625 |

| Tener ingresos totales superiores a 789.390 UVT a 31 de diciembre de 2023. | $37.152.640.350 | $3.392.625 |

Tip Alegra: a la fecha no existe un decreto de ley que modifique la definición en UVT de las condiciones de activos e ingresos para encontrarse obligado a vigilancia por parte de Supersociedades para la vigencia 2024.

Sin embargo, es importante considerar que, a partir de la Ley 2294 de 2023, se crea la Unidad de Valor Básico —UVB— la cual establece que todas las multas, tarifas, requisitos, entre otros, a partir de 2024, deben ser calculados con base en esta medida.

El párrafo del artículo 2.2.2.1.1.1. del Decreto 1074 de 2015, también define que la vigilancia iniciará el primer día hábil del mes de abril del año siguiente a aquel al cual corresponda el respectivo cierre contable.

Tip Alegra: según el artículo 88 de la Ley 222 de 1995, la Superintendencia de Sociedades financiará sus gastos mediante contribuciones de las sociedades bajo su supervisión. Estas contribuciones se calcularán aplicando una tarifa al monto total de activos que tenga la sociedad al 31 de diciembre del año anterior.

2. Presentación de información no financiera a la Superintendencia de Sociedades

Existen algunos informes con información no financiera, que son requeridos por la Supersociedades para las entidades que cumplan ciertas condiciones, como son:

- Los informes 50 – Prevención de riesgo de LA/FT/FPADM.

- Informe 52- Programas de transparencia y ética empresarial.

- Informe 42 – Prácticas empresariales.

Mediante la Circular Externa 100-000003 del 11 de septiembre de 2023, los Informes 50 y el Informe 52, fueron integrados en un nuevo Informe 75 SAGRILAFT y PTEE.

Este último aborda el Sistema de Autocontrol y Gestión del Riesgo Integral de lavado de activos, financiación del terrorismo y financiamiento de la proliferación de armas de destrucción masiva —SAGRILAFT— y el Programa de Transparencia y Ética empresarial —PTEE—.

Veamos las fechas de presentación para el año 2024:

- Plazo para el envío del Informe 42 Prácticas empresariales.

| Últimos 2 dígitos del NIT | Plazo máximo para el envío de información | Fecha específica en 2024 |

| 01 – 10 | Primer día hábil de julio | 2 de julio |

| 11 – 20 | Segundo día hábil de julio | 3 de julio |

| 21 – 30 | Tercer día hábil de julio | 4 de julio |

| 31 – 40 | Cuarto día hábil de julio | 5 de julio |

| 41 – 50 | Quinto día hábil de julio | 8 de julio |

| 51 – 60 | Sexto día hábil de julio | 9 de julio |

| 61 – 70 | Séptimo día hábil de julio | 10 de julio |

| 71 – 80 | Octavo día hábil de julio | 11 de julio |

| 81 – 90 | Noveno día hábil de julio | 12 de julio |

| 91 – 00 | Décimo día hábil de julio | 15 de julio |

- Plazo para el envío del Informe 75 SAGRILAFT y PTEE.

| Últimos 2 dígitos del NIT | Plazo máximo para el envío de información | Fecha específica en 2024 |

| 01 – 10 | Décimo primer día hábil de julio | 16 de julio |

| 11 – 20 | Décimo segundo día hábil de julio | 17 de julio |

| 21 – 30 | Décimo tercer día hábil de julio | 18 de julio |

| 31 – 40 | Décimo cuarto día hábil de julio | 19 de julio |

| 41 – 50 | Décimo quinto día hábil de julio | 20 de julio |

La Circular Externa 100-000003 también define quienes se encuentran obligados a presentar estos informes, el plazo y los requerimientos mínimos para su presentación.

3. Renovación de la matrícula mercantil

Todas las sociedades comerciales se encuentran obligadas a renovar la matrícula mercantil dentro de los tres primeros meses de cada año. El plazo para llevar a cabo esta obligación vence el 31 de marzo de 2024, según lo establece el artículo 33 del Código de Comercio.

Las tarifas a pagar por la renovación serán expresadas en UVB a partir de 2024 (artículo 313 de la Ley 2294 de 2023) y se calcularán sobre los activos líquidos de ordinarios de la sociedad, en tarifas diferenciales.

En este contexto, se encuentra en proceso de aprobación un proyecto de decreto mediante el cual se establecerían los derechos de la renovación de la matrícula mercantil para la vigencia 2024:

| Activos en UVB | Activos en pesos | Tarifa en UVB | Tarifa en pesos | ||

| Desde | Hasta | Desde | Hasta | ||

| 0 | 100 | 0 | $1.095.100 | 2 | $21.902 |

| 100 | 200 | $1.095.100 | $2.190.200 | 2,7 | $29.568 |

| 200 | 500 | $2.190.200 | $5.475.500 | 4,3 | $47.089 |

| 500 | 1.300 | $5.475.500 | $14.236.300 | 6,3 | $68.991 |

| 1.300 | 3.000 | $14.236.300 | $32.853.000 | 9 | $98.559 |

| 3.000 | 6.000 | $32.853.000 | $65.706.000 | 12,5 | $136.888 |

| 6.000 | 12.000 | $65.706.000 | $131.412.000 | 19 | $208.069 |

| 12.000 | 24.000 | $131.412.000 | $262.824.000 | 30 | $328.530 |

| 24.000 | 36.000 | $262.824.000 | $394.236.000 | 40 | $438.040 |

| 36.000 | 50.000 | $394.236.000 | $547.550.000 | 48 | $525.648 |

| 50.000 | 95.000 | $547.550.000 | $1.040.345.000 | 69 | $755.619 |

| 95.000 | 145.000 | $1.040.345.000 | $1.587.895.000 | 86 | $941.786 |

| 45.000 | 220.000 | $1.587.895.000 | $2.409.220.000 | 108 | $1.182.708 |

| 220.000 | 305.000 | $2.409.220.000 | $3.340.055.000 | 123 | $1.346.973 |

| 305.000 | 400.000 | $3.340.055.000 | $4.380.400.000 | 140 | $1.533.140 |

| 400.000 | 500.000 | $4.380.400.000 | $5.475.500.000 | 155 | $1.697.405 |

| 500.000 | 810.000 | $5.475.500.000 | $8.870.310.000 | 193 | $2.113.543 |

| 810.000 | 1.200.000 | $8.870.310.000 | $13.141.200.000 | 226 | $2.474.926 |

| 1.200.000 | 1.700.000 | $13.141.200.000 | $18.616.700.000 | 320 | $3.504.320 |

| 1.700.000 | 2.300.000 | $18.616.700.000 | $25.187.300.000 | 430 | $4.708.930 |

Consulta nuestro editorial UVB para 2024 fue definida por el Ministerio de Hacienda.

4. Presentar los estados financieros en Cámara de Comercio

De acuerdo con el artículo 41 de la Ley 222 de 1995, todas las sociedades se encuentran obligadas a presentar una copia de los estados financieros en la Cámara de Comercio, dentro del mes siguiente en la cual sean aprobados, junto con sus notas y el dictamen del revisor fiscal.

Se exceptúan de esta obligación las entidades que se encuentren sometidas a vigilancia y control por parte de la Superintendencia de Sociedades.

5. Celebración de la asamblea general de accionistas o junta de socios

A más tardar el 31 de marzo de 2024, las sociedades comerciales deberán celebrar la reunión ordinaria de asamblea general de accionistas o junta de socios (en el caso de las sociedades limitadas o en comandita simple) bajo los siguientes objetivos (artículo 46 de la Ley 222 de 1995):

- Conocer y aprobar el informe de gestión del representante legal y la junta directiva.

- Revisar y aprobar los estados financieros del año 2023.

- Presentar el informe del revisor fiscal.

- Designar y/o renovar los administradores.

- Realizar la distribución de utilidades, si hubiese lugar.

- Analizar todas las acciones encaminadas hacia el logro del objeto social.

El artículo 422 del Código de Comercio establece que si la reunión ordinaria no es convocada, la asamblea se reunirá por derecho propio el primer día hábil del mes de abril, a las 10 a.m., en las oficinas del domicilio principal donde funcione la administración de la sociedad.

El término para convocar dicha reunión es de 15 días de antelación hábiles y únicamente podrán convocarla los administradores, el revisor fiscal o la Superintendencia de Sociedades, en este último caso, en ejercicio de las medidas administrativas previstas en el artículo 87 de la Ley 222 de 1995.

Tip Alegra: el artículo 87 de la Ley 222 de 1995, permite a asociados con al menos el 10% del capital o administradores en sociedades no supervisadas por la Superintendencia de Sociedades solicitar medidas administrativas, como la convocatoria de la Asamblea o Junta de Socios, en caso de que no se hayan reunido según lo establecido en estatutos o ley, debiendo adjuntar una certificación del revisor fiscal que respalde este hecho.

6. Nombramiento del revisor fiscal

El nombramiento del revisor fiscal es una facultad concedida al máximo órgano social de la entidad, según el artículo 422 del Código de Comercio, y deberá realizarse, a más tardar, el 31 de marzo de 2024. Su elección se dará por el voto de la mayoría absoluta.

Las sociedades comerciales que cumplan las siguientes condiciones, se encuentran obligadas a nombrar un revisor fiscal para el período 2024.

Para conocer más detalles, consulta nuestro análisis ¿Qué entidades se encuentran obligadas a tener revisor fiscal en el período 2024?.

Tip Alegra: En el caso de una entidad que, no estando inicialmente obligada a contar con un revisor fiscal, supera los límites establecidos en activos y/o ingresos brutos durante un período específico, a partir del año siguiente, la designación del revisor fiscal se vuelve optativa, según lo indicado en el Concepto 0005 de 2022 del Consejo Técnico de la Contaduría Pública —CTCP—.

7. Otras obligaciones societarias y mercantiles

Estas son otras de las obligaciones societarias y mercantiles que deberán cumplir las entidades colombianas en 2024:

- Verificar el cumplimiento de la hipótesis de negocio en marcha

El artículo 2.2.1.18.2. del DUR 1074 de 2015, adicionado inicialmente por el Decreto 854 de 2021 y luego modificado por el Decreto 1378 de 2021, indica la obligación a los administradores de realizar al cierre contable, la evaluación de los indicadores de deterioros patrimoniales y riesgos de insolvencia, a fin de verificar el cumplimiento de la hipótesis de negocio en marcha.

Consulta nuestro editorial Riesgos de insolvencia y deterioro patrimonial al cierre del período 2023 y obtén más detalles.

- Reporte ante el Registro Nacional de Base de Datos —RNBD–

La Ley 1581 de 2012 creó el Régimen General de Protección de Datos Personales, aplicable al tratamiento de información personal contenida en cualquier base de datos realizado por personas naturales o jurídicas de naturaleza pública o privada.

En concordancia con lo establecido por el Decreto 090 de 2018, se encuentran obligados a llevar a cabo este registro todas las sociedades y entidades sin ánimo de lucro que tengan activos totales superiores a $4.241.200.000 a 31 de diciembre de 2023 (equivalentes a 100.000 UVT) y las personas jurídicas de naturaleza pública.

A la fecha, la Superintendencia de Industria y Comercio, no ha emitido un decreto donde indique las fechas para actualizar el registro nacional de bases de datos para la vigencia 2024.

- Actualización del Registro Nacional del Turismo —RNT—

Las entidades que presten servicios turísticos deben renovar, dentro de los tres primeros meses del año, el Registro Nacional del Turismo —RNT—. Dicho proceso debe realizarse de forma anual y hasta los primeros 3 meses del año, esto es, hasta el 31 de marzo de 2024, según lo define el artículo 2.2.4.1.3.1. del Decreto 1836 de 2021.

Si quieres saber más sobre las obligaciones contables y/o fiscales que todo profesional contable debe tener en cuenta, te invitamos a seguir consultando nuestro portal y no perderte las últimas novedades.

¡Únete a nuestra comunidad y mantente #SiempreAlDía con Alegra!