La forma en la que se incluye el patrimonio de una persona natural en la declaración de renta cobra una fuerte relevancia, dado que a pesar de que dentro de los formularios 110 y 210 este concepto solo cuenta con una sección bastante pequeña, tiene un amplio impacto sobre otros cálculos y responsabilidades fiscales.

¿Qué es el patrimonio?

En la declaración de renta, el patrimonio de una persona natural cobra vida a través de varios conceptos clave que reflejan su verdadera situación financiera. Uno de ellos es el patrimonio bruto, que según el artículo 261 del ET, agrupa todos los bienes y derechos que la persona posee y puede valorar en dinero al finalizar el período gravable.

Tip Alegra: La posesión de un bien se refiere a la capacidad del contribuyente para aprovecharlo, ya sea de forma real o potencial, lo que amplía la noción de lo que se considera parte del patrimonio.

Por otro lado, las deudas representan esos pasivos y cuentas por pagar que el contribuyente tiene pendientes al cierre del año fiscal. Estas no solo afectan la liquidez inmediata, sino que también desempeñan un papel crucial al determinar el valor neto del patrimonio.

Finalmente, el patrimonio líquido surge al restar las deudas del patrimonio bruto. Es aquí donde se revela la verdadera riqueza de una persona natural, después de tomar en cuenta sus obligaciones pendientes.

Impacto del patrimonio de una persona natural en otras obligaciones fiscales

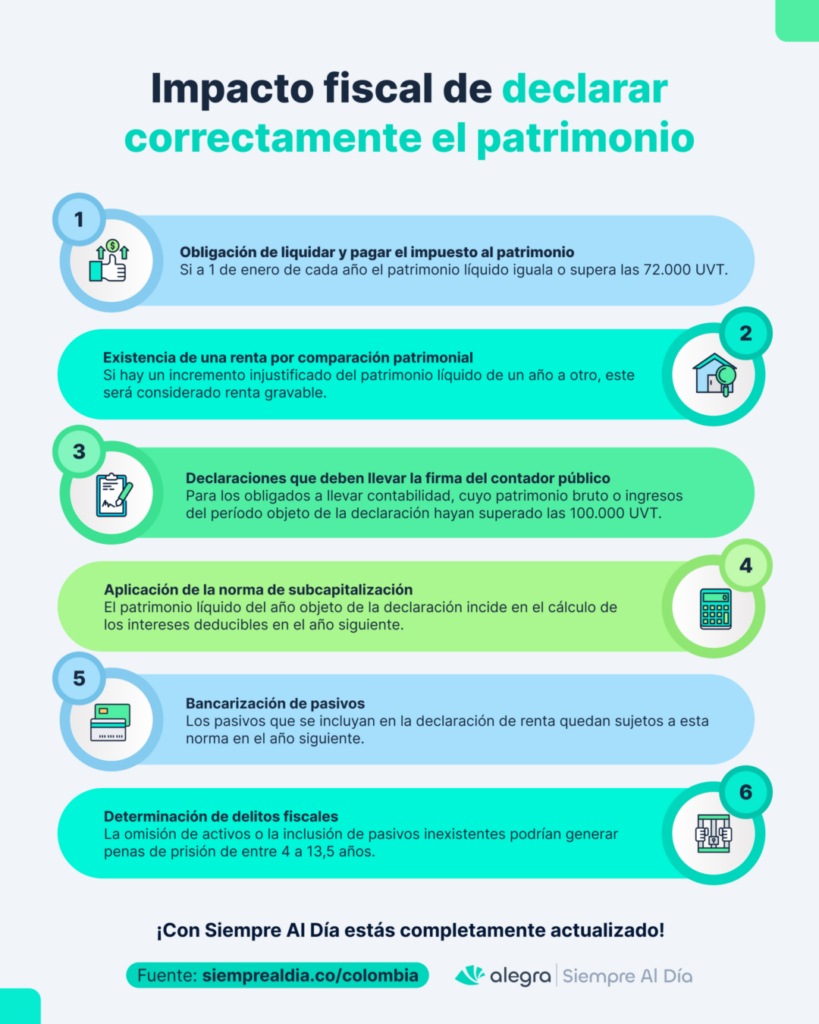

Entre las obligaciones y cálculos que se ven impactados con la forma en que se incluye el patrimonio de una persona natural en la declaración de renta se encuentran:

- Obligación de liquidar y pagar el impuesto al patrimonio: el artículo 292-3 del Estatuto Tributario —ET— define los sujetos pasivos de este impuesto quienes quedarán con esta responsabilidad siempre que a 1 de enero de cada año tengan un patrimonio líquido (patrimonio bruto menos deudas) igual o superior a 72.000 UVT ($3.388.680.000 para 2024).

- Determinación de la existencia de una renta por comparación patrimonial: cuando se compara el patrimonio líquido del año objeto de declaración con el del año inmediatamente anterior y se encuentra que el patrimonio líquido creció más de lo que se puede justificar con las rentas ordinarias y ganancias ocasionales se genera una renta por comparación patrimonial.

- Determinación de si las declaraciones deban ser firmadas por contador público: la mayoría de las declaraciones como las de renta, ingresos o patrimonio, IVA entre otras deben ser firmadas por contador público cuando el obligado a declarar esté obligado a llevar contabilidad y el patrimonio bruto en el último día del año o del período gravable objeto de la declaración o los ingresos brutos de dicho período hayan superado las 100.000 UVT ($4.241.200.000 por el 2023 y $4.706.500.000 por el 2024).

Profundiza sobre este tema en nuestro editorial: Declaraciones tributarias que requieren firma de contador público en 2024.

- Cálculo del límite de intereses deducibles cuando se aplica la norma de subcapitalización: el patrimonio líquido al cierre del 2023 influye en el límite de intereses deducibles del año 2024, cuando se aplique la norma de subcapitalización en el caso de los contribuyentes del régimen ordinario; es decir, la contenida en el artículo 118-1 del ET.

- Pasivos sujetos a la norma de bancarización: aquellos pasivos que se incluyan en la declaración de renta de un determinado período quedan sujetos a la norma de bancarización del artículo 771-5 del ET, en el año siguiente.

- Determinación de delitos fiscales: si se omiten activos o se incluyen pasivos inexistentes, se podría incurrir en el delito fiscal sancionado con el artículo 434A del Código Penal, el cual contempla penas de prisión entre 4 a 13,5 años, dependiendo del monto involucrado en el delito.

Conceptos que se incluyen en el patrimonio de una persona natural

Para comenzar, es fundamental entender que las personas naturales residentes deben declarar tanto el patrimonio que poseen en Colombia como en el extranjero. En cambio, los no residentes solo deben incluir en su declaración el patrimonio que poseen en Colombia. A partir de esta diferenciación, es importante conocer los conceptos más comunes que forman parte de la sección de patrimonio en la declaración de renta:

1. Efectivo

Este apartado hace referencia a las sumas de dinero en efectivo que el contribuyente posee al finalizar el año gravable. Estas cantidades deben declararse por su valor nominal. Por ejemplo, si una persona natural tenía $700.000 en efectivo al cierre del año, deberá incluir esta misma cantidad en su declaración de renta.

2. Depósitos en cuentas bancarias

Este concepto abarca los fondos que el contribuyente tiene en sus cuentas de ahorro o corriente. Según el artículo 268 del ET, el saldo a incluir en la declaración de renta debe ser el valor registrado en el último día del período gravable. Es decir, el monto que figura en el extracto bancario al 31 de diciembre del año correspondiente.

3. Bienes adquiridos en leasing

Imagina que Juan, una persona natural, decide adquirir un automóvil a través de leasing. Según el artículo 267 del ET, el tipo de contrato que elija será clave para su declaración de renta. Si opta por un leasing operativo, solo utiliza el auto sin que afecte su patrimonio. Pero si escoge un leasing financiero, Juan asumirá todos los riesgos y beneficios del vehículo, aunque no sea su propietario. Desde el primer día, debe incluir el valor del auto en su patrimonio, y cada año, ajusta el pasivo correspondiente. Al finalizar, puede ejercer su opción de compra, pero sin necesidad de volver a declarar el activo, ya que desde el inicio fue parte de su patrimonio.

4. Bienes representados en moneda extranjera

El artículo 269 del ET establece que cualquier bien en moneda extranjera, como cuentas bancarias o inversiones, debe reconocerse a la tasa de cambio del momento en que se adquirió o reconoció. Por ejemplo, si una persona abre una cuenta en junio con $1.000 USD a una tasa de $3.850, y realiza un pago meses después, esa salida de dinero debe registrarse a esa misma tasa inicial, sin importar las fluctuaciones del mercado. Esto asegura consistencia en la valoración de los bienes extranjeros para efectos fiscales.

5. Cuentas por cobrar

El artículo 270 del ET establece que las cuentas por cobrar no requieren documentos con fecha cierta o autenticación para incluir su valor en la declaración de renta, aunque dichos documentos son necesarios en el caso de pasivos y al dar de baja la cuenta por cobrar. Estas cuentas deben declararse por su valor nominal, es decir, el monto exacto que se debe. Sin embargo, se puede declarar un valor menor si se demuestra insolvencia del deudor o la imposibilidad de cobro.

Para eliminarlas del patrimonio, se deben cumplir ciertos requisitos contables, como su cancelación en los libros de contabilidad para los obligados a llevarla o conservar el documento respectivo de cancelación del crédito para los no obligados.

6. Títulos, bonos o seguros de vida

De acuerdo con el artículo 271 del ET, los títulos valores deben declararse por el costo de adquisición más los rendimientos generados, no cobrados. Para aquellos que cotizan en bolsa, el valor patrimonial se determina por el promedio de transacciones del último mes del período gravable, el cual es certificado por la Dian a través de una circular. Para el año gravable 2023, la Dian emitió la Circular 000006 del 11 de marzo de 2024, indicando el porcentaje a aplicar según la entidad emisora del título o bono.

7. Derechos fiduciarios

Los derechos fiduciarios pueden ser civiles o mercantiles, y su tratamiento depende de la transferencia de dominio. En el caso de los derechos fiduciarios civiles, si el fiduciario es distinto al fideicomitente, el bien se transfiere al fiduciario como depósito hasta que se cumpla una condición para luego pasar al beneficiario. Durante este período, el fiduciario es quien debe declarar el bien, mientras que el fideicomitente y el beneficiario no lo incluyen en su patrimonio.

Por otro lado, en los derechos fiduciarios mercantiles, solo las sociedades fiduciarias pueden actuar como fiduciarios. Estas emiten un certificado que detalla el valor que debe incluirse en la declaración de renta, basado en el tipo de bien aportado. Este valor dependerá de las reglas de valoración patrimonial correspondientes y si se identifican derechos fiduciarios.

8. Acciones o aportes

De acuerdo con el artículo 272 del ET, las acciones, aportes o derechos sociales que posea el contribuyente en cualquier tipo de sociedad deben declararse por su costo fiscal, es decir, el valor pagado en su adquisición, tal como lo establece el numeral 5 del artículo 74-1 del mismo estatuto. Este costo incluye cualquier valor adicional pagado, como la prima en la colocación de acciones, lo cual también debe ser considerado dentro del costo fiscal.

Tip Alegra: Recuerda siempre incluir la prima en la colocación de acciones al calcular el costo fiscal.

9. Bienes inmuebles

Corresponden a aquellos bienes o propiedades que son del contribuyente. Según el artículo 267 del ET, el valor patrimonial de los activos al cierre del año o período gravable se determina por su costo fiscal, tal como se especifica en el Libro I del mismo estatuto, a excepción de lo que determinen otras normas especiales incluidas en el estatuto.

Para calcular el valor patrimonial de los bienes inmuebles, es crucial considerar lo establecido en el artículo 277 del ET. Este artículo diferencia los procedimientos aplicables a los contribuyentes obligados y no obligados a llevar contabilidad:

| Obligados a llevar contabilidad | No obligados a llevar contabilidad |

| Declaran los bienes inmuebles por su costo fiscal. | Declaran los inmuebles por el mayor valor entre el costo de adquisición, el costo fiscal, el autoavalúo o el avalúo catastral actualizado al final del ejercicio. |

En nuestro editorial: Así se determina el valor patrimonial de los bienes inmuebles en la declaración de renta, ampliamos este tema detallamos las particularidades de estos cálculos.

10. Aportes a fondos de pensiones voluntarias

Los aportes a fondos de pensiones pueden clasificarse como obligatorios o voluntarios. En el caso de los aportes voluntarios, debido a la libre disposición de estos fondos, los saldos al final de cada período gravable deben ser declarados como parte del patrimonio del contribuyente. Estos saldos pueden verse afectados por valorizaciones o desvalorizaciones. Sin embargo, según el Concepto Unificado 0912 de 2018, dichas fluctuaciones solo deben reflejarse en la declaración de renta cuando los fondos son retirados, no durante el período de acumulación.

Tip Alegra: Cuando un empleador realiza aportes voluntarios a fondos privados de pensiones a nombre de sus trabajadores bajo la figura de un fondo institucional, dichos aportes no afectarán el patrimonio de los empleados de forma inmediata. Estos aportes solo se reflejarán en el patrimonio de los trabajadores cuando se cumpla la condición pactada en el convenio y el aporte se consolide. Hasta ese momento, el aporte se considera condicionado y no debe ser declarado por el trabajador.

¡Descarga nuestra Guía para la elaboración de la declaración de renta de personas naturales año gravable 2023!

11. Saldos de fondos de cesantías

Los saldos de las cesantías, independientemente del año al que correspondan, deben ser incluidos en el patrimonio del contribuyente, ya que cumplen con la definición de patrimonio según la normativa fiscal. El valor de estos saldos debe ser certificado por el fondo respectivo. En nuestro editorial sobre el Tratamiento de las cesantías e intereses de cesantías en la declaración de renta de una persona natural, abordamos en detalle las diferentes interpretaciones sobre qué cesantías deben incluirse en el patrimonio, brindando claridad sobre este tema clave.

12. Inventarios

De acuerdo con el artículo 66 del ET, el costo fiscal para los obligados a llevar contabilidad incluye todos los costos relacionados con la adquisición, transformación y colocación de los bienes en su lugar de expendio o utilización, conforme a la técnica contable. En el caso de los prestadores de servicios, el costo será el devengado durante la prestación del servicio.

Para quienes no llevan contabilidad, el costo fiscal de bienes muebles corresponde a su costo de adquisición más los gastos necesarios para su venta, y para prestadores de servicios, lo efectivamente pagado en el período.

13. Activos biológicos

Los activos biológicos se dividen en productores y consumibles. Según el artículo 93 del ET, las plantas productoras se deben declarar por su valor de adquisición más los costos incurridos hasta que comiencen a dar frutos. Para los animales productores, el valor declarado incluye el costo de adquisición y los gastos hasta que estén aptos para producir. En cuanto a los activos biológicos consumibles, el artículo 94 del mismo estatuto tributario, establece que los obligados a llevar contabilidad deben tratarlos como inventarios, siguiendo las normativas aplicables para estos casos.

14. Derecho de usufructo

El artículo 823 del Código Civil define el usufructo como el derecho real que permite a una persona usar y disfrutar de un bien que no es de su propiedad, con la obligación de conservar su forma y sustancia si no es fungible, o devolver una cantidad igual o pagar su valor si lo es. El tratamiento fiscal del usufructo dependerá de si el contrato es gratuito u oneroso, y si es vitalicio o temporal. En nuestro editorial Nuda propiedad y contrato de usufructo en la declaración de renta ¿qué son y cómo se incluyen? podrás profundizar sobre las variables que definen el tratamiento fiscal de estos contratos.

15. Criptoactivos

De acuerdo a lo contemplado en el Concepto Dian 1621 de 2023, el término “criptoactivos” se refiere de forma genérica a los “activos criptográficamente seguros cuyo uso o propiedad es frecuentemente registrado en una cadena de bloques (blockchain) conocida como libro público de contabilidad (distributed ledger) y cuyo objetivo principal es realizar transacciones de manera rápida, segura y sin ningún intermediario”.

A partir de dicha definición, para efectos tributarios, los criptoactivos son considerados como bienes inmateriales o incorporales, susceptibles de ser valorados, que forman parte del patrimonio y pueden generar la obtención de ingresos.

En nuestro editorial: Operaciones con criptoactivos: esto dice la Dian sobre las obligaciones tributarias que se generan, explicamos a detalle las variables a tener en cuenta para determinar su valor patrimonial.

Otros contenidos que pueden interesarte:

- ¿Cómo declarar los ingresos en el formulario 210? Una mirada a la clasificación cedular

- Deducciones en renta de las personas naturales residentes a partir del año gravable 2023

- Lista de ingresos no gravados en renta de personas naturales a partir del año gravable 2023

- Así funcionan las rentas exentas en personas naturales para efectos de la declaración de renta

- Ganancias ocasionales: Lo que necesitas saber para incluirlas correctamente en la declaración de renta

En resumen, cada partida, tiene reglas específicas que determinan su inclusión y valoración en la declaración de renta. Un conocimiento detallado de estas reglas permite al contador optimizar las declaraciones de sus clientes, evitar errores y cumplir con las obligaciones tributarias de manera eficiente. Recordemos que, aunque el patrimonio puede parecer un apartado simple, su correcta gestión impacta significativamente en otras responsabilidades fiscales.

¿Estás listo para llevar tu contabilidad al siguiente nivel? Te invitamos a probar Alegra gratis por 15 días y descubrir cómo puede ayudarte a optimizar tu gestión financiera y fiscal.

No olvides seguir explorando nuestro portal Siempre Al Día, donde encontrarás contenido útil y actualizado para mantenerte al tanto de todas las novedades fiscales y contables.