Con el artículo 10 de la Ley 2277 de 2022 se modificó el parágrafo 6 del artículo 240 del ET (el cual había sido derogado por el artículo 160 de la Ley 2010 de 2019) para establecer una tasa mínima de tributación a los contribuyentes del impuesto de renta y complementario, con la cual se pretende que la tarifa en renta como mínimo sea del 15 % de una utilidad financiera depurada. Esta tarifa se calcula tomando el impuesto depurado (ID) y dividiéndolo entre la utilidad depurada (UD).

En nuestro editorial “Declaración de renta de personas jurídicas ¿quiénes deben calcular la tasa mínima de tributación?”, conocerás a detalle quiénes son los obligados a realizar este cálculo.

¿Cómo se determina la tasa mínima de tributación?

A continuación resumimos las variables que intervienen en la determinación de la tasa mínima de tributación:

| ID = INR + DTC – IRP | UD = UC + DPARL – INCRINGO – VIMPP – VNGO – RE – C |

| ID: Impuesto depurado. | UD: Utilidad depurada. |

| INR: Impuesto neto de renta. | UC: Utilidad contable o financiera antes de impuestos. |

| DTC: Descuentos tributarios o créditos tributarios por aplicación de tratados para evitar la doble imposición y el establecido en el artículo 254 del ET. | DPARL: Diferencias permanentes consagradas en la ley que aumentan la renta líquida. |

| IRP: Impuesto sobre la renta por rentas pasivas provenientes de entidades controladas del exterior. Se calculará multiplicando la renta líquida pasiva por la tarifa general del artículo 240 del ET (renta líquida pasiva x tarifa general). | INCRNGO: Ingresos no constitutivos de renta ni ganancia ocasional, que afectan la utilidad contable o financiera. |

| VIMPP: Valor del ingreso por el método de participación patrimonial del respectivo año gravable. | |

| VNGO: Valor neto de ingresos por ganancia ocasional que afectan la utilidad contable o financiera. | |

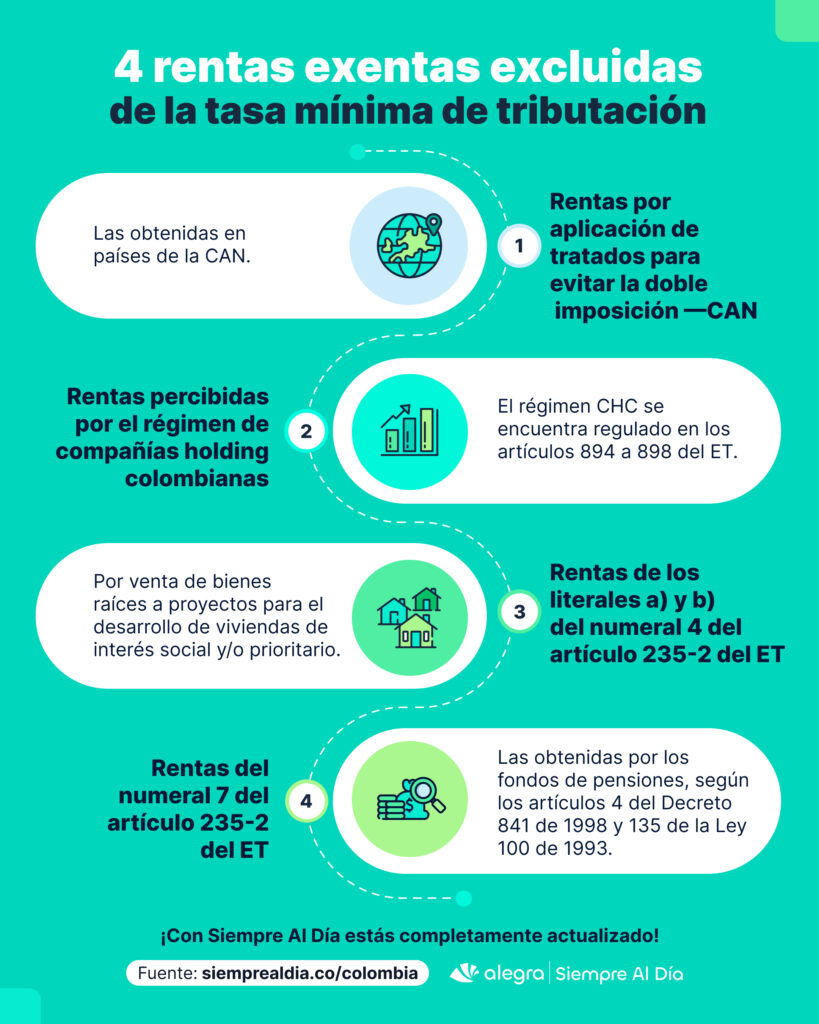

| RE: Rentas exentas por aplicación de tratados para evitar la doble imposición —CAN—, las percibidas por el régimen de compañías holding —CHC— y las rentas exentas de las que tratan los literales a) y b) del numeral 4 y el numeral 7 del artículo 235-2 del ET. | |

| C: Compensación de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable y que no afectaron la utilidad contable del período. |

¿Cuál es el impacto de la tasa mínima de tributación en las rentas exentas?

Como puede observarse, en las variables que intervienen en el cálculo de la tasa mínima de tributación, específicamente en la determinación de la utilidad depurada solo se permite restar 4 tipos de rentas exentas; por lo que las restantes, estarán limitadas o impactadas por dicha tasa; por ejemplo, las rentas exentas de la economía naranja y por inversiones que incrementen la productividad en el sector agropecuario de los numerales 1 y 2 del artículo 235-2 del ET, por servicios hoteleros del artículo 207-2 del ET, entre otras. Lo anterior, fue confirmado por la Dian a través del Concepto 849 de 2023.

Consulta nuestro editorial “Rentas exentas para personas jurídicas en la declaración de renta por el año gravable 2023”.

Lo anterior quiere decir que si no se alcanza esa tasa mínima de tributación (15 % de la utilidad fiscal depurada); entonces se deberá limitar el monto que se está tomando por los beneficios tributarios sujetos a dicha tasa; por ejemplo, por aquellas rentas exentas diferentes a las que permite restar el parágrafo 6 del artículo 240 del ET.

Tip Alegra: Se esperaba que la Corte Constitucional se pronunciara para establecer que esas rentas exentas no tendrían que someterse a dicha limitación tal como sucedió en el 2021 con algunas rentas exentas aplicables a las personas naturales; sin embargo, tal pronunciamiento no se ha dado.

Revive la conferencia “Tasa mínima de tributación” desarrollada por el Dr. Leonardo Varón en Entre contadores Bogotá y entiende de forma práctica el impacto de este cálculo.

En nuestro editorial ”Declaración de renta personas jurídicas de la A a la Z: todo lo que necesitas conocer aplicable al AG 2023” te explicamos el paso a paso para cumplir correctamente con esta obligación tributaria.

Explora nuestro portal Siempre Al Día y descubre todos los recursos necesarios para estar actualizado en todas las tendencias fiscales y contables que debes tener en cuenta en el ejercicio de tu profesión.