La sanción por no presentar información exógena es solo una de las conductas sancionables señaladas en el artículo 651 del Estatuto Tributario —ET—, modificado por el artículo 80 de la Ley 2277 de 2022. A continuación, profundizaremos en cada una de las conductas sancionables que contempla la norma.

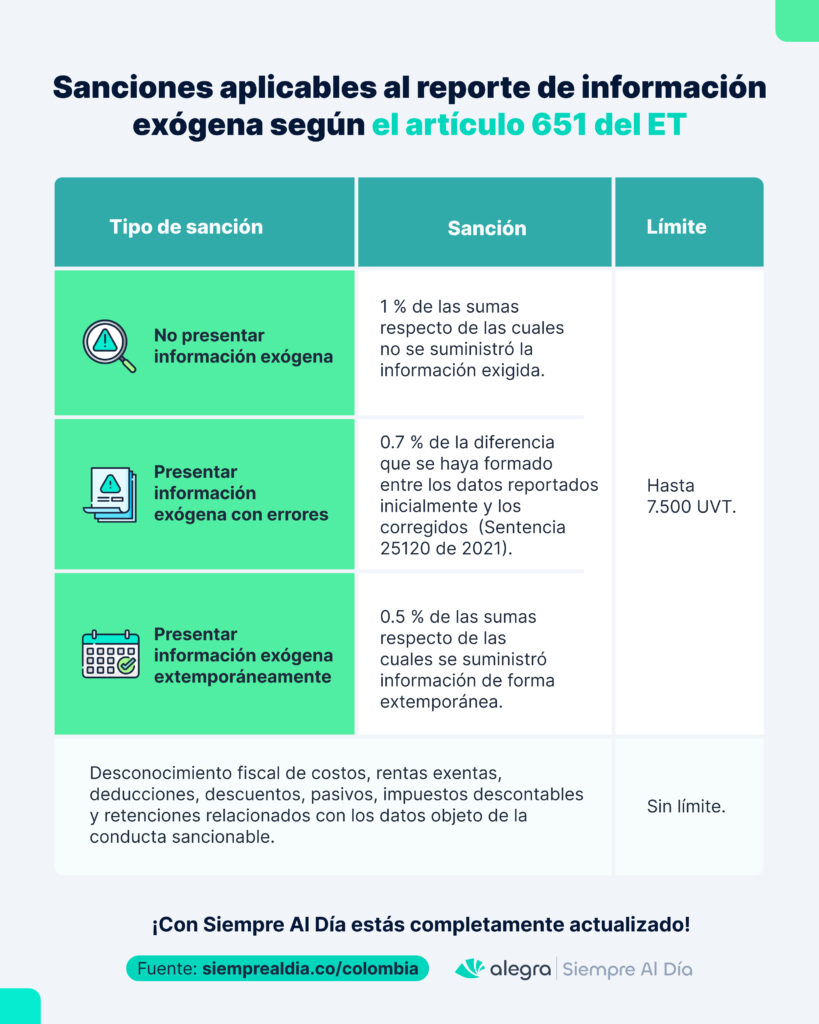

Sanción por no presentar información exógena

Esta se encuentra especificada en el literal a) del numeral 1 del artículo 651 del ET, el cual señala que, cuando no se presente la información exógena, la sanción será del 1 % de las sumas respecto de las cuales no se suministró la información exigida.

Sanción por presentar información exógena con errores

La sanción por esta conducta sancionable se encuentra en el literal b) del numeral 1 del artículo 651 del ET, el cual indica que corresponderá al 0.7% de las sumas respecto de las cuales se suministró la información de forma errónea.

Te compartimos este editorial que puede ser de tu interés: Errores en el reporte de información exógena 2023: estrategias para la depuración de información y el registro contable.

Sanción por presentar información exógena de forma extemporánea

De acuerdo con el literal c) del numeral 1 del artículo 651 del ET, la sanción por presentar la información exógena de forma extemporánea será del 0.5% de las sumas respecto de las cuales se hizo el reporte de forma extemporánea.

Desconocimiento de beneficios tributarios

El numeral 2 del artículo 651 del ET indica que, cuando la información requerida y sobre la cual se haya cometido la conducta sancionable se refiera a costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones, se generará el desconocimiento fiscal de tales conceptos.

Base gravable para la liquidación de las sanciones derivadas del reporte de información exógena

La base gravable sobre la cual se deben liquidar cada una de las sanciones aplicables al reporte de información exógena es la siguiente:

| Tipo de sanción | Base gravable | Ejemplo |

| Sanción por no presentar información exógena | Las sumas respecto de las cuales no se suministró la información exigida. | Supongamos que un obligado a reportar información exógena no reportó la información relacionada con las retenciones que practicó, en el formato 1001, por un valor de $5.300.000 (diferentes a las que se reportan en el formato 2276). Este monto constituirá la base gravable para el cálculo de la sanción del 1%. |

| Sanción por presentar información exógena con errores | La diferencia que se haya formado entre los datos reportados inicialmente y los corregidos (Sentencia 25120 de 2021). | Supongamos que un obligado a reportar información exógena registró en el formato 1007 ingresos brutos de actividades ordinarias por valor de $125.600.000. Sin embargo, el valor correcto a reportar era de $325.600.000. La base gravable para el cálculo de la sanción del 0.7% será la diferencia entre los valores reportados inicialmente y los corregidos. En este caso, la base gravable será de $200.000.000. |

| Sanción por presentar información exógena extemporáneamente | Las sumas respecto de las cuales se suministró información de forma extemporánea. | Suponga que un obligado a reportar información exógena cumplió con esta obligación de forma extemporánea. La suma de los valores que se están reportando extemporáneamente asciende a $530.000.000. Esta cantidad será la base gravable para el cálculo de la sanción del 0.5%. |

¿Qué sucede cuando no se puede establecer la base gravable o la información no tiene cuantía?

De acuerdo con el literal d) del numeral 1 del artículo 651 del ET, cuando no se pueda establecer la base para liquidar la sanción o la información objeto de la conducta sancionable no tenga cuantía, la sanción será de 0.5 UVT ($23.533 por el 2024) por cada dato no suministrado o incorrecto.

Tip Alegra: Esta sanción no podrá exceder de 7.500 UVT ($352.988.000 por el 2024).

¿Qué ocurre si un dato omiso, inexacto o presentado extemporáneamente se reporta en diferentes formatos?

Sobre esta situación, el parágrafo 2 del artículo 651 del ET indica que, cuando un dato omiso o inexacto se reporte en diferentes formatos o esté comprendido en otro reporte, para el cálculo de la sanción se tomará como base el dato objeto de la omisión o el error con mayor cuantía, o la suma que contenga a las demás.

Al respecto, la Dian, en su Concepto 021693 de 2017, señaló que la liquidación de la sanción no depende del número de veces que se reporta un dato o de la forma en la que debe reportarse la información.

Límites en la liquidación de las sanciones aplicables a la información exógena

El artículo 651 del ET, en su numeral 1, señala que las sanciones allí contempladas no podrán exceder de 7.500 UVT ($352.988.000 para el año 2024).

Reducción de las sanciones aplicables al reporte de información exógena

De acuerdo con lo señalado en el artículo 651 del ET, las sanciones allí mencionadas podrán ser objeto de las siguientes reducciones:

- Al 10% de la sanción, siempre y cuando la omisión sea subsanada antes de que la Dian profiera pliego de cargos.

- Al 50% de la sanción, siempre y cuando la omisión sea subsanada antes de que se notifique la imposición de la sanción.

- Al 70% de la sanción, siempre y cuando la omisión sea subsanada dentro de los dos meses siguientes a la notificación de la sanción.

Tip Alegra: También debe tenerse en cuenta que ninguna sanción podrá ser inferior a la mínima establecida en el artículo 639 del ET, la cual es equivalente a 10 UVT ($471.000 para el año 2024).

Adicionalmente, una vez aplicada alguna de las reducciones anteriores, se podrá aplicar una segunda reducción. Esta es la establecida en el artículo 640 del ET, la cual depende de si la sanción es liquidada por la Dian o por el reportante, de la siguiente manera:

| Aplicación del artículo 640 del ET | |

| Cuando la sanción es liquidada por el contribuyente (numeral 1) | Cuando la sanción es liquidada por la Dian (numeral 2) |

| Al 50 % de la sanción, siempre y cuando, dentro de los dos años anteriores a la comisión de la conducta no se hubiere cometido la misma y no se haya proferido pliego de cargos, requerimiento especial o emplazamiento previo. | Al 50 % de la sanción siempre y cuando, dentro de los cuatro años anteriores a la comisión de la conducta no se hubiere cometido la misma y esta se hubiere sancionado mediante acto administrativo en firme, la sanción sea aceptada y la infracción subsanada de acuerdo al régimen sancionatorio aplicable. |

| Al 75 % de la sanción, siempre y cuando dentro del año anterior a la fecha de la comisión de la conducta no se hubiere cometido la misma y la Dian no haya proferido pliego de cargos, requerimiento especial o emplazamiento previo. | Al 75% de la sanción, siempre y cuando, dentro de los dos años anteriores a la comisión de la conducta no se hubiere cometido la misma y esta se hubiere sancionado mediante acto administrativo en firme, la sanción sea aceptada y la infracción subsanada de acuerdo al régimen sancionatorio aplicable. |

Tip Alegra: Las reducciones establecidas en el numeral 1 del artículo 640 del ET no aplican sobre las reducciones del 50 % o del 70 % mencionadas en el artículo 651 del ET. Esto se debe a que estas últimas son liquidadas una vez notificada la sanción, por lo cual no se cumple el requisito de que no se haya proferido el pliego de cargos.

¿Hasta cuando puede la Dian solicitar una información exógena no presentada o liquidar sanciones por errores o presentación extemporánea?

Para responder este interrogante, es necesario analizar el concepto de firmeza de los reportes de información exógena, establecido en el artículo 638 del ET. Este artículo señala que la firmeza tendrá lugar dentro de los dos años siguientes a la fecha en que se presentó la declaración de renta y complementario o de ingresos y patrimonio, correspondiente al período durante el cual ocurrió la conducta sancionable.

Ejemplo sobre la firmeza de los reportes de información exógena por el año gravable 2023

A continuación una matriz para entender cómo opera la firmeza de estos reportes, en relación con el año gravable 2023:

| Años | Detalle |

| 2023 | Año gravable al cual corresponde el reporte. |

| 2024 | Año de presentación del reporte (en el que se comete la conducta sancionable). |

| 2025 | Año de presentación de la declaración de renta o de ingresos y patrimonio, es decir, el año en el cual se cometió la conducta sancionable. |

| 2026 | Primer año del que trata el artículo 638 del ET. |

| 2027 | Segundo año del que trata el artículo 638 del ET. |

De esta manera, los reportes de información exógena correspondientes al año gravable 2023 adquirirán su firmeza en el año 2027.

Conoce todas las novedades que tiene el reporte de información exógena por el año gravable 2023 en nuestro editorial: Información exógena 2023: aspectos clave para su presentación en 2024.

Sigue explorando nuestro portal Siempre Al Día y mantente actualizado con todos los cambios a nivel fiscal y contable que impulsaran tu trayectoria profesional.