Los cambios en la declaración de renta de personas jurídicas, introducidos por la Ley 2277 de 2022, se aplicarán por primera vez en las declaraciones correspondientes al año fiscal 2023, presentadas en 2024. Los grandes contribuyentes deberán atender los plazos establecidos por el Decreto 2229 de 2023, es decir, del 9 al 22 de abril, mientras que las demás personas jurídicas tendrán entre el 10 y el 24 de mayo para cumplir.

En nuestro Calendario Tributario 2024 encontrarás las fechas específicas que aplican a cada persona jurídica de acuerdo a su Número de Identificación Tributaria —NIT—.

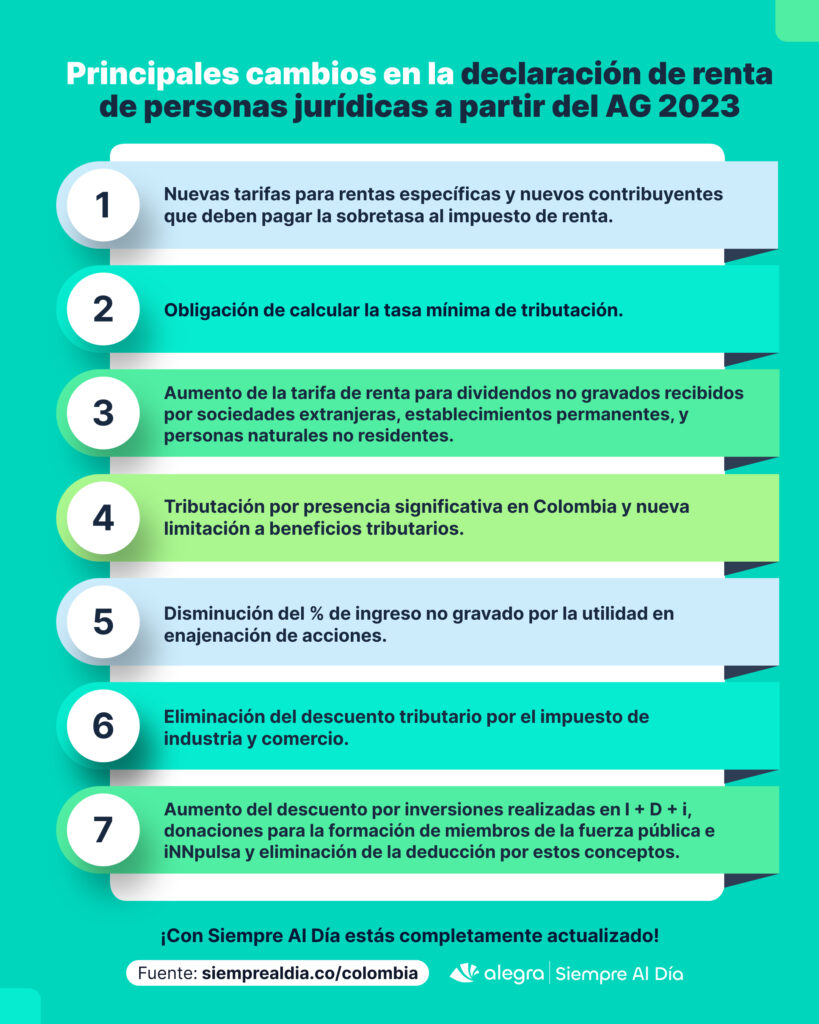

A continuación, te presentamos un resumen sobre las principales novedades que deberán considerarse en el cumplimiento de esta obligación tributaria.

Estas son las novedades en detalle:

1. Nuevas tarifas en el impuesto de renta y complementario para actividades específicas

Según el artículo 240 del Estatuto Tributario —ET—, la tarifa del impuesto sobre la renta para sociedades nacionales y sus equivalentes, así como para establecimientos permanentes de entidades extranjeras y personas jurídicas extranjeras, residentes o no en el país, se mantiene en el 35%. No obstante, los ajustes realizados por la Ley 2277 de 2022 a este artículo, así como a los artículos 235-3 y 240-1 del ET, introducen tarifas especiales para ciertos tipos de ingresos; por ejemplo:

| Tipo de renta | Tarifa aplicable |

| Rentas de personas jurídicas que construyan nuevos hoteles o parques temáticos entre 2023 y 2027 (ver el numeral 1 del parágrafo 5 del artículo 240 del ET modificado por el artículo 10 de la Ley 2277 de 2022). | 15 % |

| Rentas de las empresas editoriales constituidas en Colombia como personas jurídicas, cuya actividad económica y objeto social sea exclusivamente la edición de libros (ver el parágrafo 7 del artículo 240 del ET). |

En nuestra Guía Tributaria te presentamos una matriz con el detalle las tarifas aplicables a partir del año gravable 2023 para 24 tipos de rentas obtenidas por personas jurídicas.

2. Nuevos contribuyentes deben liquidar y pagar la sobretasa al impuesto de renta

El parágrafo 2 del artículo 240 del ET luego de la modificación efectuada por el artículo 10 de la Ley 2277 de 2022, indica que no solo las instituciones financieras tendrán que calcular la sobretasa al impuesto de renta, la cual pasa de 3 a 5 puntos porcentuales. Esta sobretasa también aplicará a:

- Entidades aseguradoras y reaseguradoras.

- Sociedades comisionistas de bolsa de valores.

- Sociedades comisionistas agropecuarias.

- Bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodties y los proveedores de infraestructura del mercado de valores.

Esta sobretasa aplicará durante los períodos gravables 2023 a 2027.

Así mismo, el parágrafo 3 del artículo 240 del ET, especifica que las sociedades nacionales y sus asimiladas, así como los establecimientos permanentes de empresas extranjeras, residentes o no en el país, dedicadas a actividades como la extracción de hulla (CIIU 0510), la extracción de carbón lignito (CIIU 0520), y la extracción de petróleo crudo (CIIU 0610), están obligadas a calcular una sobretasa de manera permanente. Los puntos adicionales de esta sobretasa se determinarán según ciertas condiciones detalladas en el mencionado artículo.

Tip Alegra: De acuerdo con el parágrafo 4 del artículo 240 del ET, se establece una sobretasa para aquellos contribuyentes cuya actividad principal sea la generación de energía eléctrica mediante recursos hídricos. La Corte Constitucional, mediante la Sentencia C-389 de 2023, avaló esta sobretasa de manera condicionada. Se aplicará de forma temporal a las personas jurídicas del régimen ordinario dedicadas a esta actividad, siempre que operen fuera de las zonas francas.

3. Obligación de calcular la nueva tasa mínima de tributación

El parágrafo 6 del artículo 240 del ET, establece que los contribuyentes del impuesto de renta señalados en dicho artículo y el 240-1 del ET a excepción de las personas jurídicas extranjeras sin residencia en el país deben calcular la tasa mínima de tributación la cual no puede ser inferior al 15 % y resulta de dividir el impuesto depurado sobre la utilidad depurada.

Conoce más detalles sobre esta tasa mínima a través de nuestros editoriales:

- Tasa mínima en declaración de renta de personas jurídicas, ¿quiénes deben calcularla?

- Impacto de la tasa mínima de tributación en las rentas exentas para personas jurídicas

Conoce de forma práctica el impacto de este cálculo reviviendo la conferencia ”Tasa mínima de tributación” desarrollada por el Dr. Leonardo Varón en Entre contadores Bogotá.

4. Aumento de la tarifa de retención en la fuente para dividendos no gravados recibidos por sociedades nacionales

La modificación efectuada por el artículo 12 de la Ley 2277 de 2022 al inciso primero del artículo 242-1 del ET, establece que estos dividendos estarán sujetos a una tarifa del 10 %. Dicha tarifa será trasladable e imputable a la persona natural, residente o inversionista residente en el exterior.

Tip Alegra: Hasta el año gravable 2022 la tarifa correspondió al 7,5 %.

5. Aumento de la tarifa de renta para dividendos no gravados recibidos por sociedades extranjeras, establecimientos permanentes y personas naturales no residentes

Los artículos 4 y 13 de la Ley 2277 de 2022 modificaron los primeros incisos de los artículos 245 y 246 del ET respectivamente, estableciendo que estos dividendos estarán sujetos a una tarifa del 20 %.

Tip Alegra: Hasta el año gravable 2022 la tarifa de tributación para estos dividendos correspondió al 10 %.

6. Tributación por presencia significativa en Colombia

El artículo 57 de la Ley 2277 de 2022 introdujo el artículo 20-3 al ET, estableciendo que las personas no residentes o entidades no domiciliadas con una presencia significativa en Colombia estarán sujetas al impuesto sobre la renta y complementario.

En nuestro editorial Tributación por presencia significativa en Colombia: 4 claves para entender esta nueva regulación se detallan los criterios para determinar la presencia significativa en el país, los mecanismos de recaudo del impuesto aplicables a los contribuyentes bajo esta modalidad y otros aspectos importantes definidos en el Decreto 2039 de 2023 que reglamenta esta disposición.

7. Nueva limitación a beneficios tributarios

El artículo 14 de la Ley 2277 de 2022 incorporó al Estatuto Tributario el artículo 259-1, que establece que las sociedades nacionales y sus equivalentes, los establecimientos permanentes de compañías extranjeras, y las personas jurídicas extranjeras, ya sean residentes o no en el país contribuyentes del impuesto sobre la renta, deben asegurar que ciertos ingresos no gravados, deducciones especiales y descuentos tributarios no superen el 3% anual de su renta líquida ordinaria antes de aplicar las deducciones especiales previstas en el mismo artículo 259-1 del ET.

Los beneficios tributarios sujetos a dicho límite son:

- Deducción por contribución a educación de empleados (artículo 107-2 del ET).

- Deducción por financiación de estudios de trabajadores en instituciones de educación superior (artículo 124 de la Ley 30 de 1992).

- Deducción por contratación de mujeres víctimas de violencia (artículo 23 de la Ley 1257 de 2008).

- Deducción por inversiones en infraestructura de proyectos para escenarios habilitados o en infraestructura para escenarios ya existentes destinados a la realización de espectáculos públicos de las artes escénicas (artículo 4 de la Ley 1493 de 2011).

- Descuento para inversiones realizadas en control, conservación y mejoramiento del medio ambiente (artículo 255 del ET).

- Descuento de becas por impuestos (artículo 257-1 del ET).

- Ingreso no gravado por utilidades derivadas de acciones que hagan parte del régimen de estímulos creados por las empresas para el proceso de capitalización (artículo 44 de la Ley 789 de 2002).

En nuestro editorial Declaración de renta personas jurídicas de la A a la Z: todo lo que necesitas conocer aplicable al AG 2023 te explicamos el paso a paso para cumplir correctamente con esta obligación tributaria.

8. Disminución del % de ingreso no gravado por la utilidad en enajenación de acciones

El artículo 16 de la Ley 2277 de 2022 modificó el inciso segundo del artículo 36-1 del ET, especificando que el ingreso no constitutivo de renta ni ganancia ocasional derivado de las utilidades obtenidas por la venta de acciones listadas en la Bolsa de Valores, cuando el titular sea el mismo beneficiario real, no podrá exceder el 3 % del total de acciones en circulación de la sociedad correspondiente durante el mismo año fiscal.

Tip Alegra: Hasta el año gravable 2022 el límite correspondió al 10 %.

9. Cultivadores de papa podrán imputar el 30 % de su ingreso bruto como costos de mano de obra

El artículo 17 de la Ley 2277 de 2022 introduce el artículo 66-2 al ET, estableciendo que a partir del año fiscal 2023, las personas naturales y jurídicas dedicadas a ciertas actividades tendrán la posibilidad de deducir como costo de mano de obra el 30% de su ingreso bruto, incluso en ausencia de los soportes habitualmente requeridos para la validación de estos costos, como podría ser la nómina electrónica.

Si los costos reales de un contribuyente exceden el 30% de los ingresos brutos, estos podrán ser deducidos siempre y cuando se disponga de los soportes necesarios que verifiquen dichos costos.

10. Eliminación del descuento tributario por el impuesto de industria y comercio

El artículo 19 de la Ley 2277 de 2022 modificó el artículo 115 del ET, eliminando la posibilidad de que los contribuyentes del impuesto de renta tomen el valor pagado por dicho concepto como descuento tributario. De esta manera, a partir del año gravable 2023, solo se podrá aplicar la deducción del 100 % en la declaración de renta.

Tip Alegra: Desde al año gravable 2019 hasta el año gravable 2022 el valor pagado por el impuesto de industria y comercio podía llevarse como 100 % deducible o el 50 % podía aplicarse como descuento tributario.

11. Deducción por concepto de regalías

El parágrafo 1 del artículo 115 del ET, tras la modificación realizada por el artículo 19 de la Ley 2277 de 2022, había determinado que a partir del año fiscal 2023, las regalías mencionadas en los artículos 360 y 361 de la Constitución Política de Colombia no serían deducibles en el impuesto sobre la renta. No obstante, la Sentencia C-489 de 2023 de la Corte Constitucional declaró esta disposición como inexequible, lo que permite que estas deducciones sigan procediendo.

En nuestro editorial Prohibición de deducción de regalías en el impuesto de renta fue declarada inexequible encuentras el detalle de las razones que motivaron la decisión de la Corte Constitucional.

12. Nuevo aporte voluntario en la declaración de renta y complementario

El artículo 20 de la Ley 2277 de 2022 incorpora el artículo 244-1 al ET, creando una nueva figura de aporte voluntario al impuesto de renta. Este aporte puede calcularse como un porcentaje del impuesto o determinarse como un valor específico en pesos. Es importante destacar que este aporte no proporcionará ningún beneficio tributario al contribuyente, no formará parte de la base para calcular sanciones o intereses, no generará saldos a favor ni podrá ser objeto de solicitud de devolución.

Los fondos recaudados mediante este aporte se destinarán a la promoción de programas sociales enfocados en la reducción de la pobreza extrema y en la atención a personas con discapacidad física.

Para el año fiscal 2023, este aporte voluntario se registrará en la casilla 117 del formulario 110, según lo estipulado por la Resolución 000022 de ese mismo año.

Tip Alegra: La ausencia de incentivos tributarios para el aporte voluntario introducido por el artículo 244-1 del ET podría llevar a que los contribuyentes opten por no realizarlo. En su lugar, podrían preferir efectuar donaciones a entidades pertenecientes al régimen tributario especial que se enfoquen en fortalecer programas sociales, aprovechando así el descuento tributario del 25% que ofrece el artículo 257 del ET. Esta opción no solo les permite contribuir a causas sociales, sino también obtener un beneficio tributario directo, lo que podría resultar más atractivo desde el punto de vista financiero y fiscal.

13. Aumento del % que podrá llevarse como descuento por inversiones realizadas en investigación, desarrollo tecnológico o innovación, donaciones para la formación de miembros de la fuerza pública y donaciones a iNNpulsa

El artículo 21 de la Ley 2277 de 2022 modificó el artículo 256 del ET, aumentando el porcentaje que puede aplicarse como descuento tributario por estas inversiones al 30 % del valor invertido durante el año fiscal. Hasta el 2022, este descuento era del 25 %.

14. Eliminación de la deducción por inversiones realizadas en investigación, desarrollo tecnológico o innovación, donaciones para la formación de miembros de la fuerza pública; así como donaciones a iNNpulsa

El artículo 96 de la Ley 2277 de 2022 derogó el artículo 158-1 del ET, el cual permitía que, además del descuento tributario por este tipo de inversiones contemplado en el artículo 256 del ET, se pudiera considerar el 100% del valor invertido como deducción. Por consiguiente, a partir del año gravable 2023, ya no es posible acceder al doble beneficio, quedando solo aplicable el descuento tributario del 30 %.

15. Novedades en los objetivos de los convenios sujetos al mecanismo de obras por impuestos

El artículo 26 de la Ley 2277 de 2022 actualizó el artículo 800-1 del ET para ampliar el alcance de los convenios de obras por impuestos, incluyendo ahora las inversiones directas en proyectos de significativa importancia económica y social en municipios que tengan programas de desarrollo con enfoque territorial. Además, se determinó que los departamentos de la región amazónica de Colombia podrán beneficiarse de estos incentivos, siempre que su población sea inferior a 85.000 habitantes, condición que debía ser certificada por la entidad competente a 31 de diciembre de 2022.

Tip Alegra: El artículo 96 de la Ley 2277 de 2022 derogó el parágrafo 7 del artículo 800-1 del ET, que permitía aplicar el mecanismo de obras por impuestos a proyectos considerados de importancia nacional y estratégicos para la reactivación económica y/o social del país, incluso si no se ejecutaban en las jurisdicciones especificadas en el inciso segundo del mencionado artículo 800-1. Esta derogatoria significa que ahora la aplicación de este mecanismo está restringida a las localizaciones y condiciones previamente definidas en la normativa.

Adicionalmente, con la modificación introducida por el artículo 294 de la Ley 2294 de 2023 al artículo 800-1 del ET, se expandieron los objetivos de los convenios de obras por impuestos para incluir la inversión directa en viviendas de interés social. Esta actualización permite que los contribuyentes puedan dirigir sus inversiones hacia la construcción o mejoramiento de viviendas destinadas a poblaciones de bajos recursos, ampliando el impacto social de este mecanismo tributario.

16. Rentas exentas y otros beneficios derogados a partir del año gravable 2023

Al igual que lo sucedido con el artículo 158-1 del ET, mediante el artículo 96 de la Ley 2277 de 2022 se derogaron 9 rentas exentas entre ellas las relacionadas con los servicios hoteleros y de ecoturismo (numerales 3, 4 y 5 del artículo 207-2 del ET), las actividades de las empresas de economía naranja (numeral 1 del artículo 235-2 del ET), las inversiones en el desarrollo del campo colombiano (numeral 2 del artículo 235-2 del ET); entre otras.

Conoce el listado completo de las rentas exentas derogadas y las que aplican a las personas jurídicas a partir del año gravable 2023 en nuestra Guía Tributaria.

Es importante mencionar que muchas de las rentas exentas que fueron derogadas habían sido establecidas mediante legislaciones específicas, las cuales definieron criterios particulares y un plazo para su aplicación.

Por lo tanto, el mismo artículo 96 de la mencionada ley estipula que aquellos contribuyentes que ya hayan cumplido con los requisitos impuestos por las normativas originales que otorgaron estos beneficios podrán continuar aplicando las exenciones fiscales durante el período establecido inicialmente en dichas normas. Esto garantiza que los contribuyentes que invirtieron o planificaron bajo el amparo de estas normativas puedan mantener los beneficios fiscales prometidos por el tiempo previsto, asegurando cierta estabilidad y previsibilidad en el marco fiscal.

Así mismo, se eliminaron otros beneficios tributarios como:

| Norma | Beneficio |

| Artículo 36-3 del ET | Ingreso no gravado por capitalizaciones para socios y accionistas. |

| Artículo 57 del ET | Exoneración de impuestos para la zona del Nevado del Ruiz. |

| Artículo 57-1 del ET | Ingreso no gravado por los subsidios y ayudas otorgadas por el Gobierno nacional por concepto del programa Agroingreso Seguro y los provenientes del incentivo al almacenamiento y el incentivo a la capitalización rural establecidos en la Ley 101 de 1993. |

| Artículo 126 del ET | Deducción por contribuciones a fondos mutuos de inversión. |

| Parágrafo transitorio del artículo 143-1 del ET | Amortización y deducción de los gastos preliminares por las inversiones en la exploración, desarrollo y construcción de minas y yacimientos de petróleo y gas. |

| Artículo 257-2 del ET | Descuento tributario por donaciones para la inmunización de la población colombiana frente al COVID-19 o cualquier otra pandemia. |

| Artículo 97 de la Ley 633 del 2000 | Deducción por nuevas inversiones realizadas para el transporte aéreo en las zonas más apartadas del país. |

| Artículo 365 de la Ley 1819 de 2016 | Reembolso tributario para los contribuyentes que incrementen las inversiones en explotación de hidrocarburos y minería. |

| Artículo 30 de la Ley 2133 de 2021 | Tarifa especial en el impuesto de renta para los servicios de transporte marítimo internacional que realicen naves o artefactos navales inscritos en el registro colombiano. |

En nuestro editorial Declaración de renta personas jurídicas de la A a la Z: todo lo que necesitas conocer aplicable al AG 2023 podrás conocer todo lo que necesitas para la elaboración y presentación de esta declaración.

Sigue explorando nuestro portal Siempre Al Día y mantente actualizado con todos los cambios a nivel fiscal y contable que impulsaran tu trayectoria profesional.