Veamos la esencia del ciclo de conversión de efectivo y luego vamos a los números. Imagina que asesoras a un empresario que vende tortas, para poder hacerlas, él necesita comprar harina, huevos, endulzante y otros insumos.

Seguramente él tendrá que esperar unos días para vender todas las tortas que produjo. El ciclo de conversión de efectivo se enfoca en ese juego de tiempo y consiste en identificar el período que pasa desde que el empresario compra los ingredientes de las tortas, hasta que recibe el dinero de las personas a las que se las vende.

Primero, él gasta dinero para comprar los ingredientes (gestión con proveedores), luego hace las tortas y las almacena (gestión de inventario), las vende y recauda el dinero de la venta (gestión de cartera) y aquí ya está listo para compras más ingredientes y hacer más tortas.

Entonces, ya entrando más a lo técnico, el ciclo de conversión de efectivo es el tiempo que tarda una empresa en transformar en efectivo el dinero que invierte en su operación.

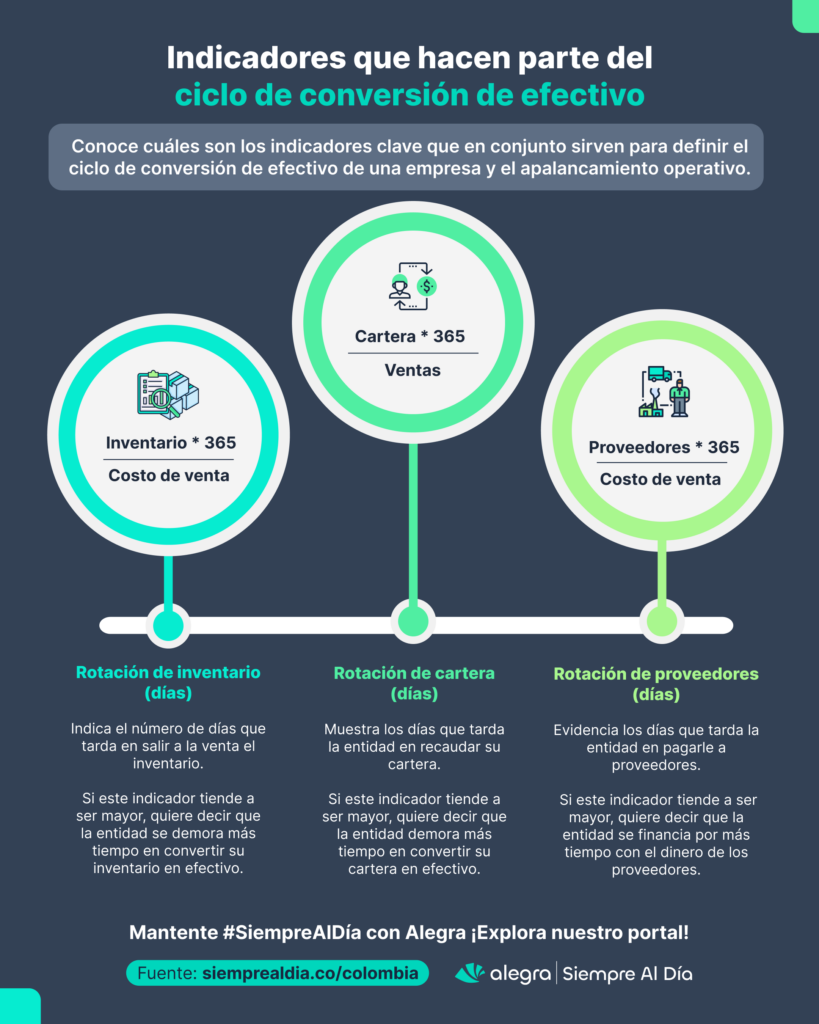

Elementos del ciclo de conversión de efectivo

Este indicador financiero mide principalmente la rapidez en la que se puede convertir el dinero de la operación en efectivo y se compone de tres indicadores de rotación o actividad que se describen en la siguiente infografía.

Tip Alegra: Te invitamos a explorar la Contabilidad Inteligente de Alegra y a tener la información de cuentas por cobrar, inventario y proveedores al alcance de un clic. Explora nuestros informes con nuestra prueba gratuita de 15 días.

Cómo se calcula el ciclo de conversión de efectivo

Ahora vamos a los números. El ciclo de conversión de efectivo se construye con la siguiente fórmula:

CCE = PPI+PPC-PPP

CCE: es el ciclo de conversión de efectivo, también conocido como período medio de maduración —PMM— o como cash conversion cycle, teniendo en cuenta sus siglas en inglés —CCC—.

PPI: es el período promedio de inventario o días de rotación de inventario, también conocido como days of inventory outstanding, por sus siglas en inglés —DIO—.

PPC: es el período promedio de cobro o días de rotación de cartera, days sales outstanding, por sus siglas en inglés —DSO—.

PPP: es el período promedio de proveedores o días de rotación de proveedores, también conocido como days payables outstanding, por sus siglas en inglés —DPO—.

Teniendo en cuenta lo anterior se presenta un ejemplo:

| Insumo de los estados financieros | |||

| Cuentas | Año 1 | Variación | Año 2 |

| Ingresos | $600.000 | -17 % | $500.000 |

| Costo de venta | $400.000 | -5 % | $380.000 |

| Cartera/clientes | $50.000 | -80 % | $10.000 |

| Inventarios | $100.000 | -50 % | $50.000 |

| Proveedores | $30.000 | 233 % | $100.000 |

| Cálculo del ciclo de efectivo | |||

| Indicadores en días | Año 1 | Variación (días) | Año 2 |

| Rotación de inventario (inventario*365/costo de venta) | 91 | -43 | 48 |

| Rotación de cartera (cartera*365/ingresos) | 30 | -23 | 7 |

| Rotación de proveedores (proveedores*365/costo de venta) | 27 | 69 | 96 |

| Ciclo de efectivo | 94 | -135 | -41 |

De la información anterior se concluye que en el año 1 la entidad demoraba 91 días en convertir su inventario en efectivo y 30 días en convertir su cartera.

Por tanto, tenía que esperar 121 días para recuperar su inversión operativa (91+30), mientras que a los proveedores tenía que pagarles en 27 días, lo que le obliga a buscar financiación externa para esos 94 días restantes en los que no se pudo apalancar con sus proveedores.

Para el año 2, cambia toda la estructura del ciclo del efectivo, ya que la entidad mejora la rotación de su inventario pasando de ser de 91 días a 48 y así mismo, la rotación de su cartera mejora de convertirse en efectivo en 30 días a tardar sólo 7 días en hacerlo.

Además, la entidad amplía su período de pago de proveedores a 96 días, demostrando que, con sus proveedores puede cubrir los 55 días que debe esperar para convertir su cartera e inventario en efectivo y tiene 41 días restantes para aprovechar estos recursos en su operación hasta pagarle a sus proveedores.

De lo anterior se concluye lo siguiente:

Si el indicador de ciclo de efectivo es positivo quiere decir que la entidad enfrenta necesidades de financiar su operación debido a que la rotación de proveedores es más alta (se paga más rápido), que lo que tarda en convertir su inventario y cartera en efectivo.

Si el resultado de este indicador es negativo, quiere decir que la entidad se está apalancando con sus proveedores, que logra convertir su cartera y su inventario en efectivo antes de pagarle a estos, por tanto, no necesita financiar su operación con recursos externos.

Tip Alegra: Se debe tener en cuenta que los cambios en las políticas de cobro, pago o gestión de inventario no sólo se deben evaluar desde la parte financiera, habrán situaciones desde operaciones o el mercado que limiten estas decisiones, por tanto, es necesario discutir este tema con el personal estratégico de cada área de la empresa.

¿Por qué existen diferentes fórmulas para hallar el ciclo de conversión de efectivo?

Es necesario tener en cuenta que estos indicadores en mención podrían afinarse un poco e incluso pueden presentar una variación importante dependiendo del alcance que se tenga en la información, es por esto que se encuentran formas distintas de calcular el ciclo de conversión de efectivo, a continuación se explica el detalle:

Rotación de cartera en días

Para el caso de la rotación de cartera, en vez de usar las ventas totales, se podría utilizar las ventas realizadas a crédito, de esta manera se podría identificar mejor ese rubro que está pendiente de cobro excluyendo las ventas de contado.

No obstante, como los estados financieros generalmente traen una información general de ventas (ingresos de actividades ordinarias), es complejo identificar este valor, por esto comúnmente se calcula este indicador bajo la fórmula de: cartera×365/ventas.

La recomendación al momento de entregar cifras comparativas es verificar qué fórmula va a usarse o se ha usado al construir el indicador de manera que no se entregue una lectura errada o se tomen bases diferentes.

Rotación de inventario en días

En algunos textos académicos se encuentra un análisis de tres indicadores reemplazando el indicador de rotación de inventario, estos son: período medio de aprovisionamiento —PMA—, período medio de fabricación —PMF— y período medio de venta —PMV— y se usan para hallar cifras más precisas sobre el período total de rotación de inventario.

No obstante, como es complejo desde el estado financiero general determinar el valor exacto de las compras, productos en proceso y terminados y en ocasiones los asesores financieros externos no tienen acceso a detalles y las notas a los estados financieros son escuetas en estos puntos, se utiliza el total de la cuenta de inventario con la del costo de venta para el análisis, siendo: inventario×365/costo de venta.

Rotación de proveedores en días

Para el caso de la rotación de proveedores, en vez de usar el costo total, se podría utilizar solo lo correspondiente a las compras, de esta manera se podría identificar mejor ese rubro limitando el análisis a saber cuánto se debe a proveedores de lo que se compró.

No obstante, como es complejo desde el estado financiero determinar el valor exacto de las compras, generalmente en la práctica se utiliza el costo de venta para el análisis, dejando el indicador de la siguiente manera: proveedores×365/costo de venta.

Al igual que con el indicador anterior, la recomendación es validar sobre qué bases se está calculando para realizar la comparación y las interpretaciones.

Días de rotación

En cuanto a los días vinculados en la fórmula también se presentan diferencias, ya que algunos asesores financieros utilizan 365 días y otros usan el rango general de 360 días, en nuestro concepto lo mejor será usar el año completo, es decir, 365 días.

También hay que tener en cuenta que este indicador se puede transformar no en días, sino en semanas, meses o distintos períodos, por lo que se ajustará a la necesidad, por ejemplo, si se trata de semanas serían 52.17 en vez de 365 en la fórmula y ya no se hablaría de rotación o ciclo en días sino en semanas.

Aquí también es importante validar las métricas elegidas para períodos anteriores, de manera que la información comparativa no resulte con sesgos.

Tip Alegra: Por último, te recomendamos revisar los siguientes artículos para que conozcas cómo se pueden gestionar la cartera, proveedores e inventario para mejorar este indicador de ciclo de efectivo: Gestión de cuentas por cobrar: optimización de clientes y aumento de la rotación de cartera y Costos en los estados financieros y las notas: interacción con el equipo de operaciones y de producción.

¿Ya estás evaluando este indicador en las empresas que asesoras? Cuéntanos en los comentarios cómo ha sido tu experiencia en el análisis financiero de las Pymes.

Recuerda que toda la información de valor para tu práctica profesional está en la sección de Finanzas de Siempre Al Día.