El estado de resultados, es un pilar fundamental en la contabilidad y la gestión financiera. Abordaremos su estructura, relevancia en la toma de decisiones empresariales y el proceso detallado para su elaboración.

¿Qué es un estado de resultados?

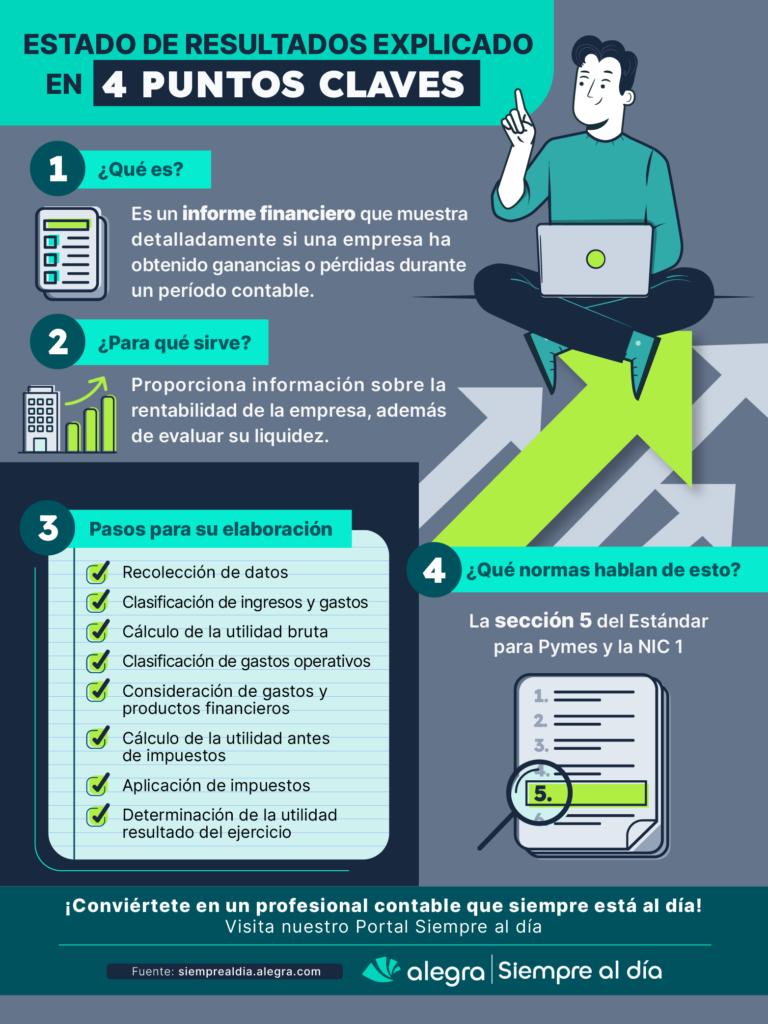

El estado de resultados, también conocido como estado de ganancias y pérdidas, es un informe financiero que muestra detalladamente si una empresa ha obtenido ganancias o pérdidas durante un período contable determinado. Es como una fotografía que nos muestra la salud financiera de una empresa en un momento específico.

¿Para qué sirve el estado de resultados?

El estado de resultados es una herramienta financiera multifacética que cumple con varios propósitos esenciales en el análisis y la gestión empresarial. En primer lugar, proporciona información valiosa sobre la rentabilidad de la empresa, lo cual es de gran interés para los inversores actuales y potenciales. Esta información es crucial, dado que refleja la capacidad de la empresa para generar valor y crecer a lo largo del tiempo.

Componentes claves del estado de resultados

En virtud de la Norma Internacional de Contabilidad —NIC — 1, el estado de resultados se compone de cuentas principales que buscan responder a preguntas críticas sobre la operación de la empresa: ¿Qué está vendiendo la empresa? ¿Cuánto está vendiendo? ¿Cómo se están administrando los gastos? Y lo más importante, ¿está la empresa generando utilidades a partir de la venta de sus productos y servicios? A continuación, exploraremos las cuentas que lo componen, proporcionando una comprensión profunda de cómo cada elemento contribuye al panorama financiero general de la empresa:

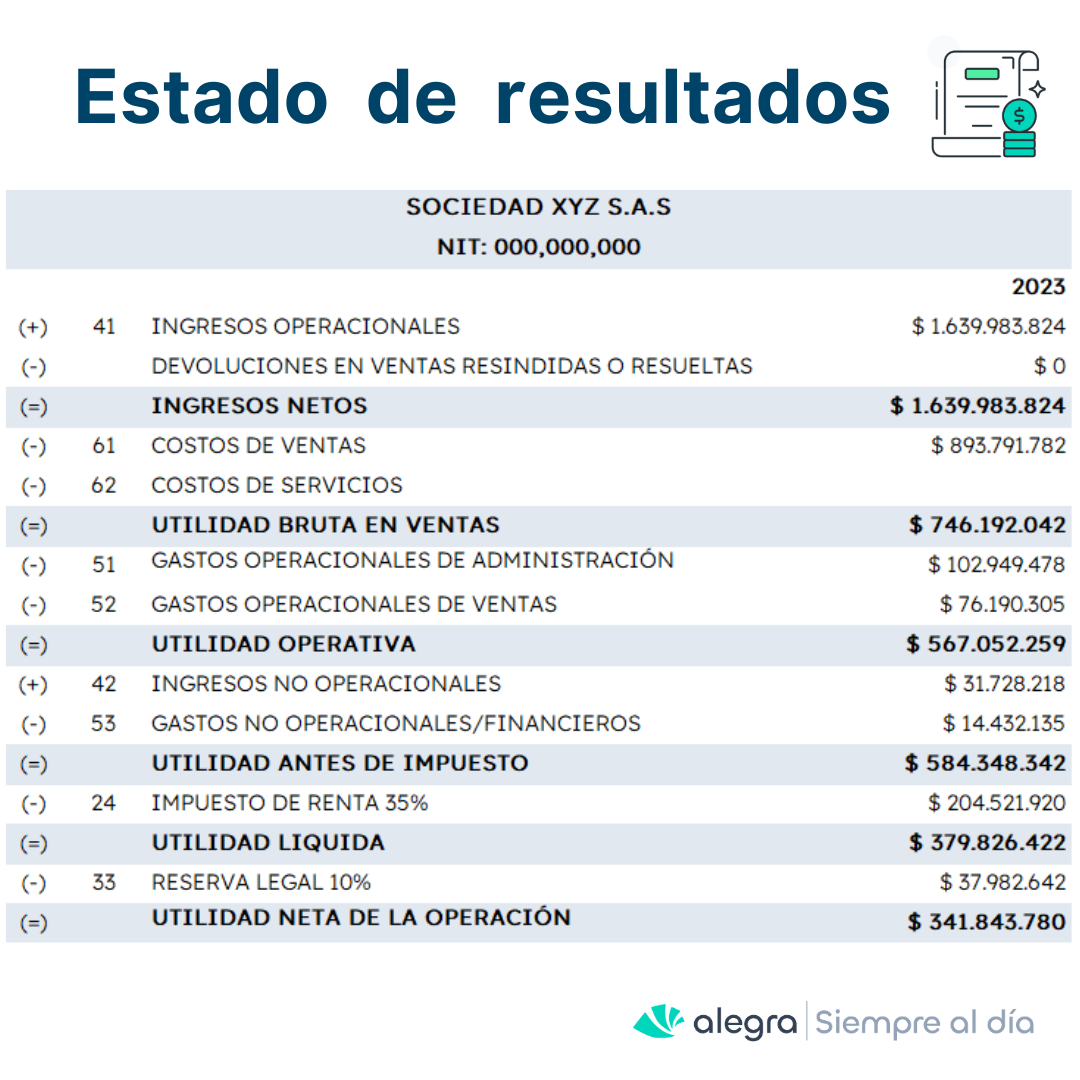

- Ingresos operacionales : esta cuenta refleja el ingreso total generado por las ventas de bienes o servicios de la empresa durante un período contable específico. Es un indicador clave de la capacidad de la empresa para generar ingresos a través de sus operaciones principales.

- Costo de venta: representa el costo directo asociado con la producción o adquisición de los bienes vendidos por la empresa. Esta cuenta es vital para calcular la utilidad bruta.

- Utilidad o margen bruto: se obtiene al restar el costo de ventas de los ingresos totales. Este margen bruto muestra la eficiencia con la que la empresa produce y vende sus productos o servicios antes de considerar otros gastos operativos.

- Gastos de operación o gastos operacionales: incluye todos los gastos incurridos durante las operaciones normales de la empresa, como los salarios de los empleados, alquiler, servicios públicos y gastos de venta. Estos gastos son cruciales para entender la eficiencia operativa de la empresa.

- Utilidad operativa: esta cifra se obtiene después de deducir los gastos operacionales de la utilidad bruta. Representa la eficiencia con la que la empresa realiza y gestiona sus operaciones principales, antes de considerar los efectos de los ingresos y gastos no operacionales, los gastos financieros y los impuestos.

- Ingresos y gastos no operacionales: estos reflejan las ganancias o pérdidas que la empresa incurre fuera de sus actividades operativas principales. Incluyen elementos como ganancias o pérdidas por la venta de activos a largo plazo, gastos por depreciación y amortización, y gastos o ingresos por productos financieros. Estos elementos son importantes para entender cómo las actividades no relacionadas con las operaciones centrales de la empresa afectan su rentabilidad.

- Utilidad neta antes de impuestos: esta es la utilidad que la empresa ha generado antes de la aplicación de impuestos. Se calcula sumando o restando los ingresos y gastos no operacionales a la utilidad operativa. Es un indicador clave de la rentabilidad global de la empresa antes de cualquier consideración fiscal.

- Utilidad líquida: es la cantidad de ingresos que queda después de deducir todos los gastos, incluidos los gastos operativos, no operativos, financieros y los impuestos. Esta cifra muestra la rentabilidad final de la empresa durante un período contable.

- Reserva legal: algunas jurisdicciones exigen que las empresas aparten una porción de sus utilidades para una reserva legal. Esta reserva es una medida de seguridad financiera, destinada a proteger a la empresa y a sus acreedores en tiempos de crisis o pérdidas inesperadas.

- Resultado del ejercicio: es el balance final del estado de resultados, que muestra la utilidad o pérdida neta durante el período contable. Este resultado es crucial, ya que indica la capacidad de la empresa para generar beneficios y es un factor determinante en decisiones como la distribución de dividendos, reinversión en la empresa y estrategias de crecimiento.

🤓 Contexto para el examen: El propósito de la NIC 1 es definir los criterios para la elaboración de estados financieros destinados a la información general. Esto busca garantizar que estos estados sean comparables, tanto en relación con los presentados anteriormente por la misma empresa como con los de otras compañías. Para lograr esto, la Norma primero establece lineamientos generales para la elaboración de los estados financieros y luego proporciona orientación sobre cómo estructurarlos, estableciendo también los requisitos esenciales para el contenido que las empresas deben incluir en dichos estados.

Te puede interesar: Estructura del Estado de situación financiera: pasos para su elaboración

Pasos para elaborar un estado de resultados

En la elaboración de un estado de resultados, es importante reconocer que no hay un modelo único que se aplique universalmente a todas las empresas. La diversidad en la naturaleza y operaciones de cada empresa significa que habrá variaciones en las partidas relacionadas con ingresos, costos y gastos. Por lo tanto, el diseño y la estructura del estado de resultados deben adaptarse a las características específicas y necesidades de cada entidad.

Para garantizar que el estado de resultados cumpla con los estándares y normativas aplicables, es crucial tener en cuenta las directrices contables relevantes. Por ejemplo, si estás preparando un estado de resultados para una entidad que pertenece al grupo 1, es necesario revisar y seguir los lineamientos establecidos por la NIC 1. Esta norma proporciona un marco para la presentación de estados financieros generales, asegurando que sean comparables tanto con los estados financieros de la propia empresa de períodos anteriores como con los de otras empresas.

Por otro lado, para las entidades clasificadas en el grupo 2, se debe prestar atención a la sección 5 del Estándar para Pymes. Esta sección ofrece orientación específica para entidades más pequeñas o de menor complejidad, permitiendo una presentación más simplificada de los estados financieros, pero sin comprometer la claridad y la relevancia de la información financiera presentada.

🚀 Tip Alegra: Recordemos que el International Accounting Standards Board —IASB —propuso modificaciones al Estándar para Pymes con alrededor de 103 cambios que incluyen una modificación a la sección 5 – estado de resultado integral y estado de resultados. Este proyecto estuvo vigente para discusión pública hasta el 7 de marzo de 2023.

Estas pautas son esenciales para asegurar que el estado de resultados no solo cumpla con los requisitos legales y normativos, sino que también proporcione una representación fiel y clara de la situación financiera de la empresa. Al adherirse a estas normas, las empresas pueden garantizar que sus estados de resultados sean herramientas útiles para la toma de decisiones internas, así como para la comunicación efectiva con inversores, acreedores y otros stakeholders.

Te contamos algunos pasos valiosos para su elaboración:

- Recolección de datos: este es el primer y crucial paso en el proceso. Implica recopilar todas las transacciones financieras de la empresa durante el período contable. Esto incluye ventas, compras, gastos, ingresos y otros movimientos financieros. La precisión en esta etapa es fundamental para garantizar la fiabilidad del estado de resultados.

- Clasificación de ingresos y gastos: una vez recopilados los datos, el siguiente paso es organizarlos. Los ingresos y gastos deben clasificarse en las categorías correspondientes. Por ejemplo, los ingresos pueden incluir ventas, mientras que los gastos pueden dividirse en costos de ventas, gastos operativos, entre otros.

- Cálculo de la utilidad bruta: aquí se resta el costo de ventas (el costo directo asociado con la producción o adquisición de los bienes vendidos) de los ingresos totales. La utilidad bruta proporciona una visión inicial de la eficiencia operativa de la empresa antes de considerar otros gastos.

- Clasificación de gastos operativos: los gastos operativos, que incluyen costos como salarios, alquiler y servicios públicos, se restan de la utilidad bruta. El resultado es la utilidad de operación, que refleja la rentabilidad de las operaciones principales de la empresa.

- Consideración de gastos y productos financieros: este paso implica incluir cualquier gasto o ingreso financiero que no sea parte de las operaciones diarias de la empresa, como los intereses pagados sobre préstamos o los ingresos por inversiones.

- Cálculo de la utilidad antes de impuestos: aquí se suma o resta los gastos e ingresos financieros de la utilidad de operación. Este cálculo proporciona una visión de la rentabilidad de la empresa antes de la aplicación de impuestos.

- Aplicación de impuestos: el siguiente paso es calcular y restar los impuestos sobre la renta. Es importante considerar las tasas impositivas aplicables.

- Determinación de la utilidad resultado del ejercicio: finalmente, lo que queda después de restar los impuestos es la utilidad resultado del ejercicio. Este es el resultado final del periodo y refleja la rentabilidad total de la empresa después de considerar todos los ingresos y gastos.

Consejos para estudiantes de contaduría ✅

Para los estudiantes de contaduría que buscan dominar la elaboración y el análisis del estado de resultados, aquí hay algunos consejos que pueden ser de gran ayuda en su formación académica y profesional:

- Practica con ejemplos reales: una de las mejores maneras de aprender es mediante la práctica. Intenta elaborar estados de resultados utilizando datos de empresas reales. Esto no solo te ayudará a entender mejor la teoría, sino que también te proporcionará una valiosa experiencia práctica. Puedes comenzar con empresas pequeñas o incluso estudios de caso disponibles en libros de texto o recursos en línea.

- Mantente actualizado: el mundo de la contabilidad está siempre en evolución, con cambios frecuentes en las normas y regulaciones. Mantenerte actualizado con las últimas normas contables, como las Normas Internacionales de Información Financiera —NIIF—, es crucial. Participa en seminarios web, suscríbete a publicaciones de contabilidad y sigue a expertos en la materia en redes sociales para estar al tanto de los últimos desarrollos.

- Utiliza software de contabilidad: en la era digital, la contabilidad se ha vuelto más eficiente gracias a diversas herramientas y software. Familiarizarte con estas tecnologías te dará una ventaja significativa en tu carrera. Experimenta con diferentes programas de contabilidad, por ejemplo, Alegra cuenta con 15 días de prueba gratuitos y tiene una versión estudiantil, para entender cómo se automatiza y facilita el proceso de elaboración de estados financieros. 🔝

- Desarrolla habilidades analíticas: además de la preparación técnica, es importante desarrollar habilidades analíticas. Aprende a interpretar los números y entender lo que realmente significan para la salud financiera de una empresa. Esto te permitirá no solo elaborar estados de resultados, sino también proporcionar análisis y recomendaciones valiosas.

- Busca retroalimentación y mentoría: no dudes en buscar retroalimentación sobre tu trabajo. Puedes hacerlo a través de tus profesores, pasantías o incluso profesionales de la contabilidad con los que puedas conectarte. La mentoría es una herramienta invaluable para el crecimiento y el aprendizaje en el campo de la contaduría.

Ya viste que el estado de resultados es una herramienta indispensable en el mundo de la contabilidad y las finanzas. No solo nos dice si una empresa está ganando o perdiendo dinero, sino que también nos ayuda a tomar decisiones informadas para el futuro de la empresa.

Para seguir ampliando tus conocimientos en contabilidad y estados de resultados, te animamos a explorar más artículos en nuestro portal.

¡No te quedes atrás! Suscríbete ahora y lleva tus habilidades en contaduría a otro nivel.