Las Normas internacionales de información financiera —NIIF— proporcionan un marco estandarizado que trasciende las barreras nacionales. Sin embargo, más allá de su relevancia en el ámbito corporativo, surge una pregunta crucial para los jóvenes aspirantes a contadores: ¿Qué significado tienen las NIIF en su formación académica y cómo pueden moldear su futuro profesional? En este artículo desentrañaremos el mundo de las NIIF y su impacto en la próxima generación de contadores.

¿Qué son las NIIF?

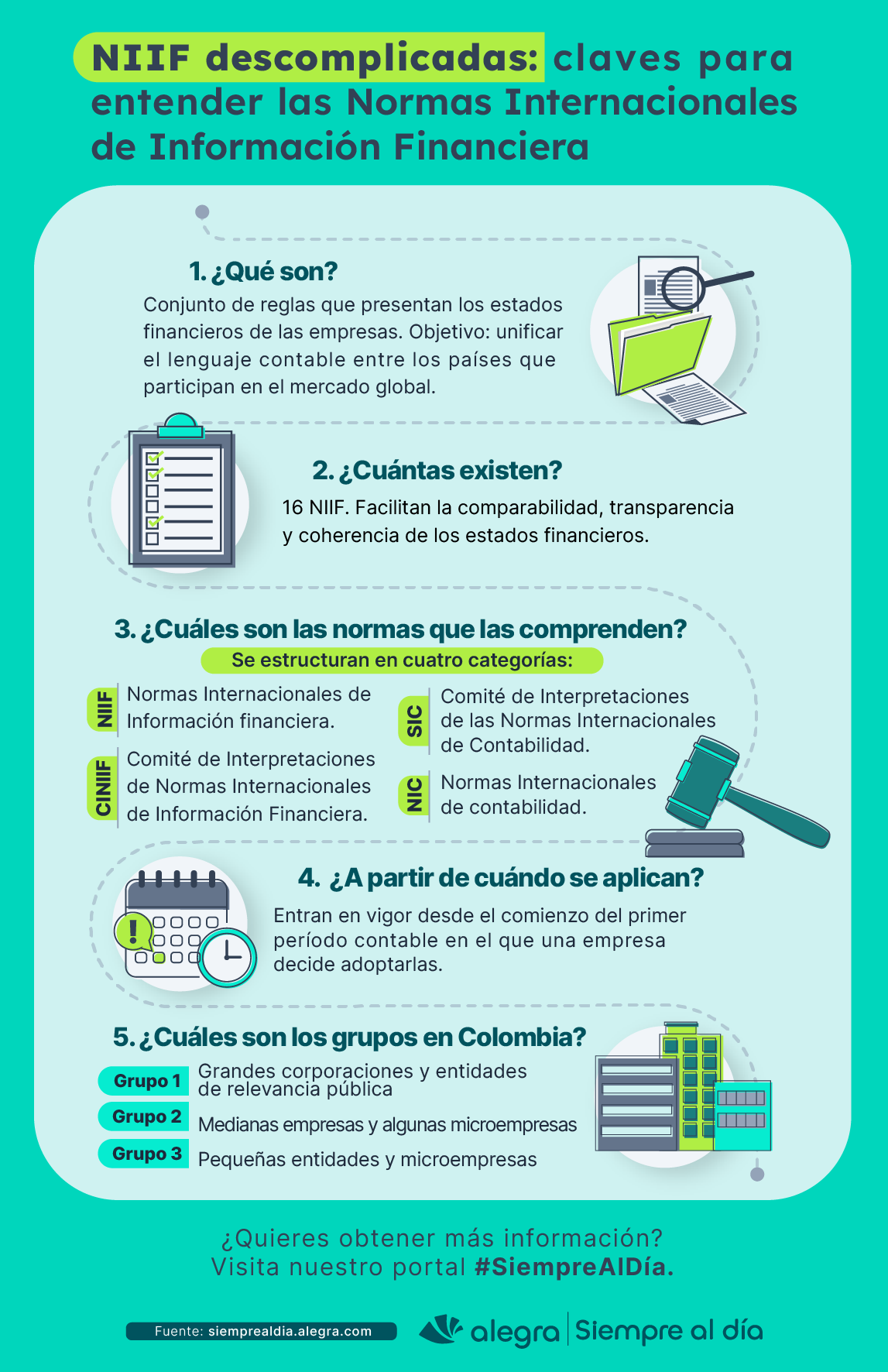

Las NIIF son un conjunto de reglas diseñadas para presentar los estados financieros de las empresas. Su principal objetivo es unificar el lenguaje contable entre todos los países que participan en el mercado global. Estas normas fueron creadas por el International Accounting Standards Board (IASB), un organismo privado e independiente formado por expertos contables de diferentes países.

¿Para qué sirven las NIIF?

Estas normas no solo establecen pautas para la presentación de información financiera, sino que también desempeñan un papel crucial en la toma de decisiones estratégicas. A continuación, exploramos las principales formas en que las NIIF están redefiniendo el panorama contable y empresarial:

- Identifican el potencial rentable: en el competitivo mundo de los negocios, identificar oportunidades es esencial. Las NIIF ofrecen herramientas que permiten a las empresas evaluar oportunidades potenciales, ya sea para mejorar procesos existentes o para expandirse hacia nuevos horizontes. Esta evaluación basada en datos puede ser la diferencia entre el estancamiento y el crecimiento.

- Unifican el lenguaje contable: con empresas operando en múltiples jurisdicciones, es vital tener un lenguaje contable común. Las NIIF actúan como ese lenguaje universal, facilitando la comprensión y presentación de la información financiera, independientemente de las fronteras geográficas.

- Crean un formato comparable: en un mercado global, las empresas a menudo se comparan entre sí para atraer inversiones y socios. Las NIIF proporcionan un formato estandarizado, permitiendo a inversores comparar fácilmente los datos financieros de diferentes empresas, garantizando una evaluación justa y equitativa.

- Fomentan la transparencia: en la era de la información, la transparencia es más importante que nunca. Los documentos financieros basados en las NIIF ofrecen una visión clara y honesta del rendimiento y la salud financiera de una empresa.

- Optimizan las decisiones de negocios: toda decisión empresarial debe basarse en datos precisos y confiables. Las NIIF aseguran que la información financiera que se presenta sea de la más alta calidad, proporcionando a los líderes empresariales los datos que necesitan para tomar decisiones informadas que impulsen el éxito y el crecimiento.

¿Cómo se deben implementar las NIIF?

La implementación de las NIIF es un proceso complejo que va más allá de la simple adopción de un conjunto de reglas. Se trata de una transformación en la forma en que una empresa presenta y comprende su información financiera, adaptándose a un estándar global. A continuación, te presentamos una guía detallada sobre cómo abordar este desafío:

- Evaluación inicial: antes de sumergirse en la implementación, es crucial realizar una evaluación exhaustiva de los sistemas contables actuales de la empresa. Esto ayudará a identificar las áreas que necesitan cambios y las que ya están en línea con las NIIF.

- Formación y capacitación: la implementación exitosa de las NIIF comienza con la educación. Es fundamental que todo el personal contable y financiero reciba formación adecuada sobre las normas, sus implicaciones y cómo aplicarlas correctamente.

- Selección de un equipo especializado: formar un equipo interno de expertos en NIIF o contratar consultores externos especializados es esencial. Este equipo será responsable de guiar a la empresa a través de la transición, abordando desafíos y asegurando el cumplimiento de las normas.

- Preparación de estados financieros: una vez que se hayan realizado los cambios necesarios, la empresa debe comenzar a preparar sus estados financieros según las NIIF. Esto incluye la reevaluación de activos, pasivos y patrimonio, así como la adaptación de las notas explicativas.

- Comunicación: es vital mantener informados a los stakeholders, como inversores, accionistas y otros interesados, sobre el proceso de transición a las NIIF. Esto ayuda a establecer confianza y a asegurar que todos comprendan los cambios y sus implicaciones.

- Evaluación continua: la implementación de las NIIF no es un proceso único. Las normas pueden cambiar y evolucionar con el tiempo. Por lo tanto, es esencial realizar evaluaciones periódicas para asegurar que la empresa siga cumpliendo con los estándares más recientes.

¿Cuáles son las 16 normas NIIF?

Las NIIF se dividen en varios apartados, cada uno centrado en un área específica de la contabilidad:

- NIIF 1. Introducción a las Normas Internacionales de Información Financiera: detalla los objetivos, alcance y aspectos clave de las NIIF, incluyendo su reconocimiento, medición, presentación y fechas de aplicación.

- NIIF 2. Pago basado en acciones: aborda cómo representar financieramente las transacciones que involucran pagos basados en acciones en los informes de una empresa.

- NIIF 3. Combinaciones de negocios: busca optimizar los informes financieros de una empresa tras fusionarse con otra y establece qué datos contables deben ser revelados para su análisis.

- La NIIF 4 fue sustituida por la NIIF 17, con la cual se introdujo un enfoque que afronta algunos retos dentro de la contabilidad de los contratos de seguro que anteriormente se abordaban de manera incoherente cuando una empresa aplicaba la norma.

- NIIF 5. Activos no corrientes mantenidos para la venta y operaciones discontinuadas: detalla el tratamiento y presentación de activos clasificados para venta y la información sobre operaciones que han cesado.

- NIIF 6. Exploración y evaluación de recursos minerales: establece cómo representar financieramente la exploración y evaluación de recursos minerales, considerando aspectos como valor, tiempo y certeza de los flujos de efectivo.

- NIIF 7. Instrumentos financieros – información a revelar: insta a las empresas a proporcionar información esencial sobre instrumentos financieros, para evaluar su impacto, rendimiento y riesgos asociados.

- NIIF 8. Segmentos operativos: orienta a las empresas para revelar información financiera que ayude a entender su naturaleza y el contexto en el que operan.

- NIIF 9. Instrumentos financieros: presenta los criterios para mostrar información financiera sobre activos y pasivos de manera útil para las partes interesadas.

- NIIF 10. Estados financieros consolidados: dirige a las empresas matrices a elaborar informes financieros que incluyan a sus subsidiarias.

- NIIF 11. Acuerdos conjuntos: esta norma orienta a las empresas con colaboraciones mutuas sobre cómo presentar sus informes financieros.

- NIIF 12. Información a revelar sobre participaciones en otras entidades: obliga a las empresas a revelar información financiera, que evidencie su relación y colaboración con otras entidades.

- NIIF 13. Medición del valor razonable: define el marco para determinar el valor justo de una entidad basándose en criterios de mercado y la información relacionada.

- NIIF 14. Cuentas de diferimientos de actividades reguladas: establece los criterios de información para balances generados cuando una empresa ofrece productos o servicios a tarifas reguladas.

- NIIF 15. Ingresos procedentes de contratos con clientes: dicta cómo una empresa debe representar financieramente sus contratos con clientes, incluyendo detalles como tipo, montos y flujos de efectivo.

- NIIF 16. Arrendamientos: detalla cómo representar de forma precisa los acuerdos financieros entre arrendadores y arrendatarios, considerando su impacto y rendimiento.

- NIIF 17. Contratos de seguros: se centra en las normativas relacionadas con los contratos de seguros entre entidades, definiendo sus derechos y deberes mutuos.

¿Cuáles son las normas que comprenden las NIIF?

Las NIIF se estructuran en cuatro categorías principales, que establecen directrices y estándares contables a nivel global. Estas son:

- Normas Internacionales de Información financiera —NIIF— Son el conjunto principal de directrices emitidas por el IASB. Hasta la fecha, se han establecido 16 de estas normas que guían la presentación y divulgación de la información financiera.

- Comité de Interpretaciones de Normas Internacionales de Información Financiera —CINIIF—. Estas son aclaraciones adicionales sobre cómo aplicar ciertas normas o situaciones específicas. 15 interpretaciones CINIIF siguen vigentes.

- Normas Internacionales de contabilidad —NIC—. Antes de las NIIF, las NIC eran las directrices predominantes. Aunque algunas han sido reemplazadas o absorbidas por las NIIF, todavía hay 25 Normas NIC que se mantienen activas y relevantes.

- Comité de Interpretaciones de las Normas Internacionales de Contabilidad —SIC—. Al igual que las CINIIF, las SIC proporcionan claridad sobre las NIC. De todas las interpretaciones SIC emitidas, 5 siguen siendo aplicables en la actualidad.

Diferencias entre las NIC y NIIF

Aunque ambas tienen el objetivo de estandarizar y mejorar la calidad de la información financiera, existen 5 diferencias clave entre ellas:

- Origen y evolución: las NIC surgieron primero y fueron el estándar predominante durante varias décadas. Sin embargo, con el paso del tiempo y los cambios en el entorno empresarial global, se identificó la necesidad de actualizar y mejorar estas normas. Así nacieron las NIIF, como una respuesta a esta demanda de modernización.

- Estructura y contenido: mientras que las NIC se centraban en aspectos específicos de la contabilidad, las NIIF ofrecen un marco más amplio y holístico. Las NIIF abordan temas más contemporáneos y consideran prácticas comerciales que no estaban presentes o eran menos comunes cuando se crearon las NIC.

- Adaptabilidad y flexibilidad: las NIIF están diseñadas para ser más adaptables a diferentes contextos empresariales y jurisdiccionales. Reconocen la diversidad de prácticas comerciales y regulaciones en diferentes países y ofrecen directrices que pueden ser aplicadas de manera más flexible.

- Enfoque en la revelación: una de las características distintivas de las NIIF es su énfasis en la revelación de información. Mientras que las NIC se centraban más en las reglas específicas de contabilidad, las NIIF ponen un mayor énfasis en la importancia de proporcionar información transparente y relevante a los usuarios de los estados financieros.

- Proceso de actualización: las NIIF cuentan con un proceso de revisión y actualización más estructurado y regular. El organismo encargado, el IASB (International Accounting Standards Board), realiza consultas periódicas y trabaja constantemente para asegurarse de que las normas reflejen la realidad cambiante de los negocios.

¿A partir de cuándo se aplican las NIIF?

La aplicación de las NIIF depende de la decisión de cada empresa y del marco regulatorio del país en el que opera. En esencia, una vez que una empresa elige adoptar las NIIF, estas se convierten en el estándar desde el inicio del periodo contable seleccionado.

Así, si una compañía decide adoptar las NIIF a partir del 1 de enero de 2023, todos sus informes financieros de ese año, desde esa fecha hasta el 31 de diciembre de 2023, deberán estar en consonancia con estas normas.

¿Cuáles son los grupos de las NIIF en Colombia?

En Colombia, las empresas se agrupan en distintas categorías NIIF, basándose en factores como su magnitud, número de empleados y valor de activos. Estos son los tres grupos principales:

Grupo 1: grandes corporaciones y entidades de relevancia pública

- Empresas que cotizan en la bolsa: son aquellas de gran envergadura que cotizan en el mercado bursátil, lo que indica una gestión significativa de capital y una trayectoria de crecimiento al ofrecer acciones al público.

- Entidades de Interés Público: organizaciones que, según el decreto 4946 de 2011, administran recursos colectivos con el respaldo de una entidad estatal, como las empresas de servicios públicos.

- Entidades con grandes activos y personal: aquellas que cuentan con activos totales superiores a 30.000 SMMLV y más de 200 empleados. Además, deben cumplir al menos uno de los siguientes criterios:

a. Estar vinculadas a una empresa extranjera que aplique las NIIF.

b. Ser una empresa matriz o filial de una entidad colombiana que use las NIIF.

c. Realizar operaciones internacionales que representen más del 50% de sus transacciones anuales.

d. Estar asociadas con empresas extranjeras que sigan las NIIF.

Según el Decreto 2784 de 2012, estas empresas deben adoptar las NIIF plenas debido a la complejidad de sus transacciones. Esto garantiza que los socios y accionistas, quienes financian a estas empresas, tengan información precisa para tomar decisiones informadas sobre sus inversiones. Las más recientes modificaciones a los marcos técnicos que aplican las entidades del grupo 1 se dieron por medio del Decreto 938 de 2021 (aplicable a partir del 2023) y el Decreto 1611 de 2022 (aplicable a partir de 2024).

Grupo 2: medianas empresas y algunas microempresas

Pymes que no están inscritas en bolsa de valores y no están obligadas a emitir información para el mercado de valores, pero son vigiladas por la Superintendencia de Sociedades. Las regula el Decreto 3022 del 27 de diciembre de 2013. La más reciente modificación efectuada a las normas de este grupo se originó con el Decreto 1670 de 2021 (aplicable a partir de 2023):

- Entidades que no cumplan con los requisitos para pertenecer a los grupos 1 o 3.

- Entidades que cumpliendo con los requisitos para pertenecer al grupo 3, hayan decidido aplicar de manera voluntaria las NIIF para entidades del grupo 2.

- Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia, que no establezcan contractualmente aplicar los marcos técnicos normativos vigentes para el grupo 1, ni sean de interés público, y cuyo objeto principal del contrato sea la obtención de resultados en la ejecución del negocio, lo cual implica autogestión de la entidad y, por lo tanto, un interés residual en los activos netos del negocio por parte del fideicomitente y cliente.

🤓 Dato curioso: este segmento, también conocido como pymes, constituye el 99 % del tejido empresarial colombiano. Para ellas, se ha creado una versión simplificada de las NIIF, denominada NIIF para pymes, conforme al Decreto 3022 de 2013.

Grupo 3: pequeñas entidades y microempresas

Con la expedición del Decreto 1670 de 2021, se estableció que a partir del 1 de enero de 2023, podrán hacer parte del grupo 3 las personas naturales y jurídicas que cumplan con la totalidad de los siguientes requisitos:

- No mantengan inversiones en instrumentos de patrimonio en subsidiarias, negocios conjuntos o asociadas.

- No estén obligadas a presentar estados financieros combinados, consolidados o separados.

- No realicen transacciones relacionadas con pagos basados en acciones.

- No mantengan planes de beneficios posempleo por beneficios definidos.

- No sean una cooperativa de ahorro y crédito.

- No obtengan ingresos por actividades ordinarias que superen los topes para microempresas de acuerdo al sector al que pertenezca la entidad (Decreto 957 de 2019):

a. Sector manufacturero: ingresos iguales o inferiores a 23.563 UVT.

b. Sector servicios: ingresos iguales o inferiores a 32.988 UVT.

c. Sector comercio: ingresos iguales o inferiores a 44.769 UVT.

Ten presente que las nuevas entidades constituidas a partir de enero de 2023 podrán pertenecer al grupo 3 hasta por un período de 3 años, aún cuando no cumplan con las condiciones para pertenecer a este grupo. Pasados los 3 años se deberán evaluar los requisitos mencionados y determinar si puede seguir perteneciendo al grupo 3 o si, por el contrario, debe pasar a los grupos 1 o 2. Recuerda que las entidades del grupo 3 no aplican las NIIF; sino que aplican contabilidad simplificada bajo un marco más abreviado.

Es crucial que las empresas determinen su grupo adecuado, ya que esto influirá en las normas que deben seguir y en la forma de presentar su información financiera. Al adoptar las NIIF correspondientes, las empresas aseguran que su información sea coherente y comparable a nivel global.

Categorización de las NIIF

Las NIIF se dividen en dos categorías distintas: NIIF plenas y NIIF para pymes. Ambas versiones buscan ofrecer un marco contable estandarizado, pero se diferencian en su enfoque y aplicabilidad.

- Las NIIF plenas representan la versión completa y detallada de estas normas. Están diseñadas para ser utilizadas por empresas de todos los tamaños, desde pequeños negocios locales hasta grandes corporaciones multinacionales. Su contenido es extenso y abarca una amplia gama de áreas, incluyendo la elaboración de estados financieros, la contabilidad de activos, pasivos, ingresos, gastos y aspectos fiscales, entre otros.

- Las NIIF para pymes son una adaptación de las NIIF plenas, creada específicamente para satisfacer las necesidades de las pequeñas y medianas empresas. Aunque estas normas se fundamentan en los mismos principios contables que las NIIF plenas, se han simplificado para hacerlas más accesibles y pertinentes para las pymes. Por ejemplo, no se adentran en detalles sobre instrumentos financieros complejos o contabilidad de contratos avanzados, que son temas más relevantes para empresas de mayor tamaño.

¿Para qué me sirven las NIIF como estudiante?

Las NIIF, como marco contable internacional, son esenciales para cualquier estudiante de contaduría que aspire a tener una carrera exitosa en el ámbito financiero y contable. Aquí te presentamos algunas razones por las que las NIIF son fundamentales para tu formación:

- Competencia global: en un mundo cada vez más globalizado, las empresas buscan profesionales que comprendan y apliquen estándares internacionales. Dominar las NIIF te coloca en una posición ventajosa frente a otros candidatos en el mercado laboral.

- Adaptabilidad: las NIIF se aplican en más de 100 países. Conocerlas te permite trabajar y adaptarte a diferentes entornos empresariales y jurisdiccionales, desde startups locales hasta multinacionales.

- Toma de decisiones: las NIIF no solo se centran en la presentación de la información, sino también en cómo se utiliza esa información para tomar decisiones estratégicas. Como estudiante, aprenderás a analizar y utilizar la información financiera de manera efectiva.

- Desarrollo profesional: las empresas valoran a los profesionales que están al día con las últimas tendencias y normativas. Estar versado en NIIF te posiciona como un experto en el campo, lo que puede conducir a oportunidades de liderazgo y desarrollo profesional.

- Red de conocimientos: te sumergirás en una comunidad global de profesionales y expertos en contabilidad. Esto puede ser invaluable para establecer conexiones, compartir conocimientos y avanzar en tu carrera.

Las NIIF no solo enriquecen tu conocimiento teórico, sino que también te preparan para enfrentar desafíos prácticos en el mundo real de la contaduría. Así que, si estás comprometido con tu futuro profesional y deseas destacar en el ámbito contable, sumergirte en las NIIF es el camino a seguir. ¡Y no olvides mantener tu aprendizaje actualizado siguiendo fuentes confiables como nuestro portal!