Las responsabilidades tributarias dentro del RUT son obligaciones que los contribuyentes, ya sean personas naturales o jurídicas, deben cumplir ante la Dian, tales como presentación de declaraciones, expedición de facturas, pago de impuestos, recaudo; entre otras. Estas son asignadas una vez se realiza la inscripción en el Registro Único Tributario.

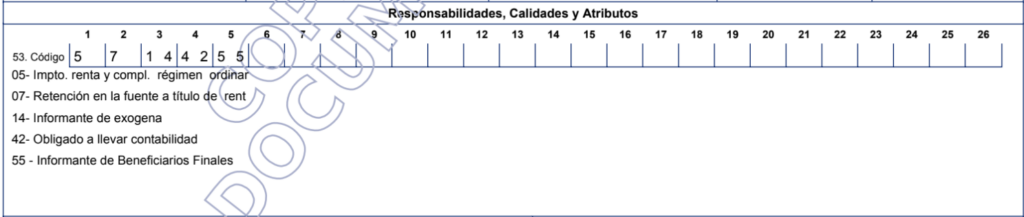

Estas se identifican con un código específico, el cual va a registrado en la casilla 53 del RUT, permitiendo a quien acceda a este documento conocer las responsabilidades de una persona natural o jurídica específica ante la Dian.

Código de responsabilidades tributarias dentro del RUT

A continuación, podrás encontrar el detalle de las responsabilidades más comunes que puedes encontrar en el RUT:

Código 04 – Impuesto sobre la renta y complementarios, Régimen Tributario Especial

Este código es aplicable a las personas jurídicas calificadas por la Dian en el Régimen Tributario Especial (ver el artículo 19 del Estatuto Tributario —ET—), lo cual las identifica como contribuyentes de este régimen, que a su vez les otorga una serie de beneficios tributarios.

Tip Alegra: las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro podrán solicitar ante la Dian, de acuerdo con el artículo 356-2 del ET su calificación como contribuyentes del Régimen Tributario Especial, siempre y cuando cumplan con los siguientes requisitos:

- Que estén legalmente constituidas.

- Que su objeto social sea de interés general en una o varias de las actividades meritorias establecidas en el artículo 359 del ET, a las cuales debe tener acceso la comunidad.

- Que ni sus aportes sean reembolsados ni sus excedentes distribuidos, bajo ninguna modalidad, cualquiera que sea la denominación que se utilice, ni directa, ni indirectamente, ni durante su existencia, ni en el momento de su disolución y liquidación, de acuerdo con el artículo 356-1 del ET.

- La calificación no aplica para las entidades enunciadas y determinadas como no contribuyentes, en los artículos 22 y 23 del ET, ni a las señaladas en el artículo 19-4 del ET.

Código 05 – Impuesto sobre la renta y complementarios, Régimen Ordinario

Podrá encontrarse en el RUT de la mayoría de las personas naturales y jurídicas contribuyentes del impuesto de renta, las cuales tributan en el régimen ordinario y que a su vez se encuentran obligados a presentar la respectiva declaración de renta.

Dato curioso: El impuesto sobre la renta y complementarios se considera como un solo tributo y comprende el impuesto a las ganancias ocasionales.

Código 06 – Ingresos y patrimonio

Este código indica la obligación de presentar la declaración de ingresos y patrimonio y es aplicable a algunas persona jurídicas clasificadas como no contribuyentes – declarantes del impuesto de renta de acuerdo con los artículos 22 y 23 del ET, tales como:

- Sindicatos.

- Asociaciones gremiales.

- Fondos de empleados.

- Fondos mutuos de inversión.

- Iglesias y confesiones religiosas reconocidas por el Ministerio del Interior o por la ley.

- Partidos o movimientos políticos aprobados por el Consejo Nacional Electoral.

- Asociaciones y federaciones de Departamentos y de Municipios.

- Sociedades o entidades de alcohólicos anónimos.

- Establecimientos públicos.

- En general cualquier establecimiento oficial descentralizado

Código 07 – Retención en la fuente a título de renta

Esta responsabilidad es propia de las entidades de derecho público, los fondos de inversión, los fondos de valores, los fondos de pensiones de jubilación e invalidez, los consorcios, las uniones temporales, las comunidades organizadas, y las demás personas naturales o jurídicas, sucesiones ilíquidas y sociedades de hecho, que por sus funciones intervengan en actos u operaciones en los cuales deben, por expresa disposición legal, efectuar la retención en virtud del artículo 367 del ET.

Las personas naturales que tengan la calidad de comerciantes y que en el año inmediatamente anterior al gravable tuvieren un patrimonio o unos ingresos brutos superiores a 30.000 UVT ($1.272.360.000 por 2023) también deberán efectuar retención en la fuente sobre los pagos o abonos en cuenta que efectúen por los conceptos a los cuales se refieren los artículos 392, 395 y 401 del ET.

Código 14 – Informante de exógena

Esta responsabilidad recae sobre las personas naturales y jurídicas que cumplen los topes señalados por la Dian para estar obligados a presentar el reporte de información exógena.

Por lo general, esta responsabilidad es asignada por la Dian en el momento de la inscripción en el RUT de las personas jurídicas; sin embargo, también puede aparecer en el RUT de personas naturales.

Más contexto: La información exógena es el conjunto de datos que las personas naturales y jurídicas deben presentar a la Dian, sobre las operaciones con clientes o usuarios.

Código 22 – Obligado a cumplir deberes formales a nombre de terceros

Están obligados a inscribirse en el RUT con este código de responsabilidad, las personas naturales que actúan en calidad de representantes legales, mandatarios, delegados, apoderados y representantes en general que deban suscribir declaraciones, presentar información y cumplir otros deberes formales a nombre del contribuyente, responsable, agente retenedor, declarante o informante, en materia tributaria, aduanera o cambiaria.

Así mismo, deben cumplir con esta inscripción los revisores fiscales y contadores, que deban suscribir declaraciones por disposición legal.

Código 42 – Obligado a llevar contabilidad

Según lo dispuesto en el artículo 19 del Código de Comercio, está obligado a llevar contabilidad, de todas sus operaciones diarias y conforme a las prescripciones legales, todo aquel que sea considerado comerciante independientemente de si es una persona natural o jurídica.

Así, les será asignada esta responsabilidad a las personas naturales y jurídicas que desarrollen una actividad comercial y se encuentren registrados ante la Dian.

Repasemos: Los libros contables son aquellos archivos o documentos donde se plasma la información financiera de la empresa, operaciones que se realizan durante un periodo de tiempo determinado. De acuerdo con el artículo 772 del ET, estos constituyen prueba a favor del contribuyente, siempre que se lleven en debida forma.

Código 47 – Régimen simple de tributación

Este código distinguirá a las personas naturales y jurídicas que se encuentren inscritas como contribuyentes del régimen simple.

Más contexto: El régimen simple es un modelo de tributación al que pueden acogerse de manera voluntaria tanto personas naturales como personas jurídicas que cumplan la totalidad de las condiciones establecidas en los artículos 905 y 906 del ET. Este régimen es de declaración anual y anticipo bimestral, sustituye el impuesto sobre la renta e integra el impuesto nacional al consumo por expendio de comidas y bebidas y el impuesto de industria y comercio consolidado (que comprende el complementario de avisos y tableros y las sobretasas bomberil autorizadas en los municipios y distritos).

Código 48 – Impuesto sobre las ventas (IVA)

Este código representa a las personas naturales y jurídicas responsables del IVA ante la Dian, teniendo la obligación de cumplir con el cobro de este impuesto en la venta o prestación de sus servicios, así como la posterior declaración y pago del impuesto recaudado a la administración tributaria.

Repasemos: De acuerdo con el artículo 429 del ET, el IVA aplicará sobre:

- Venta de bienes corporales muebles, con excepción de los expresamente excluidos.

- Venta o cesiones de derechos sobre activos intangibles, únicamente asociados con la propiedad industrial.

- Prestación de servicios en el territorio nacional, o desde el exterior, con excepción de los expresamente excluidos.

- Importación de bienes corporales que no hayan sido excluidos expresamente.

- circulación, venta u operación de juegos de suerte y azar, con excepción de las loterías y de los juegos de suerte y azar operados exclusivamente por internet.

Código 49 – No responsables del IVA

Este código aparecerá en el RUT de las personas naturales que aun comercializando bienes o servicios gravados con IVA, no cumplen los requisitos para ser responsables de este impuesto. También podrá figurar en el RUT de algunas personas jurídicas.

Repasemos: No son responsables del IVA, las personas naturales comerciantes y los artesanos que sean minoristas o detallistas, los pequeños agricultores y los ganaderos, así como quienes presten servicios siempre y cuando cumplan la totalidad de las condiciones previstas en el parágrafo 3 del artículo 437 del ET.

Código 52 – Facturador electrónico

Este código será atribuido por la Dian a las personas naturales y jurídicas que se hayan habilitado como facturadores electrónicos, por estar obligados a facturar electrónicamente o quienes deseen hacerlo de forma voluntaria.

Esta responsabilidad indica que están obligados a expedir factura electrónica, notas débito, notas crédito y demás documentos electrónicos que se deriven de la factura electrónica, de conformidad con los requisitos, características y condiciones, términos y mecanismos técnicos y tecnológicos definido por la Dian.

Código 65 – Renta presencia económica significativa Colombia (PES)

Esta responsabilidad será aplicable a las personas naturales no residentes o entidades no domiciliadas en el país con presencia económica significativa en Colombia, indicando que estarán sometidos al impuesto sobre la renta sobre los ingresos provenientes de la venta de bienes y/o prestación de servicios a favor de clientes y/o usuarios ubicados en el territorio nacional (ver el artículo 20-3 del ET).

Continúa consultado nuestro portal Siempre Al Día y eleva tu perfil profesional.