La NIIF 18 introduce cambios significativos en la forma en que las empresas deben estructurar sus estados de resultados (estado de resultado integral), buscando una mayor transparencia y claridad en la presentación de los mismos.

Se espera que con su implementación se facilite la toma de decisiones al emitir información financiera más comparable y relevante en las empresas que apliquen NIIF plenas.

En este artículo encontrarás los detalles de qué cambios presenta el estado de resultados y por qué es esencial estar al tanto de las novedades.

Si necesitas una información de base sobre qué es el estado de resultados, las partidas que lo componen y otros puntos clave, te invitamos a leer el artículo: Estado de resultados: qué es y partidas que lo componen y luego continuar con esta lectura.

NIIF 18 versus NIC 1

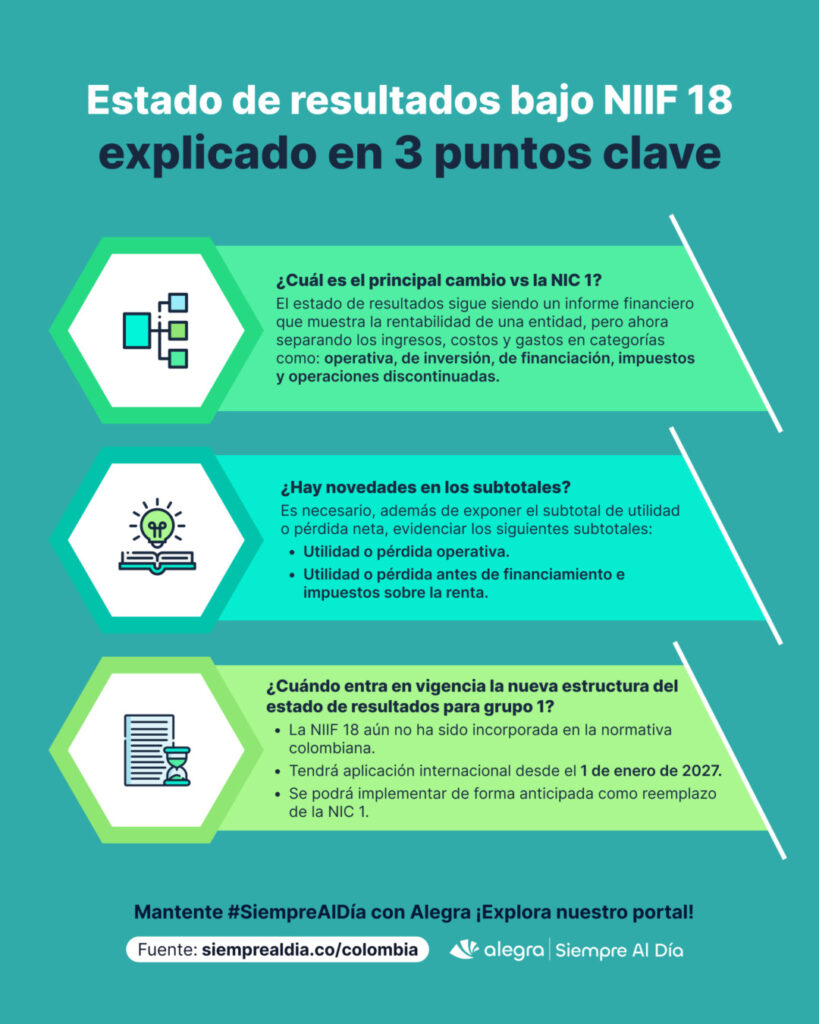

Luego de 20 años, llega la NIIF 18, una norma que va a reemplazar a la NIC 1 para dictar nuevos lineamientos para la presentación de información en los estados financieros y las notas.

Esta norma entra en vigor desde el 1 de enero de 2027 a nivel internacional y, por ahora, no ha sido introducida a la normativa colombiana.

Si deseas conocer más detalles sobre la NIIF 18 te invitamos a leer nuestro artículo: NIIF 18: nueva norma para la presentación y revelación de estados financieros.

Novedades de la NIIF 18 en la estructura del estado de resultados

La NIIF 18 modifica la forma en que las partidas deben ser categorizadas y presentadas en el estado de resultados para reflejar una estructura más óptima para la toma de decisiones.

Esta nueva versión se comunica mucho más con la información financiera del estado de situación financiera y el flujo de efectivo.

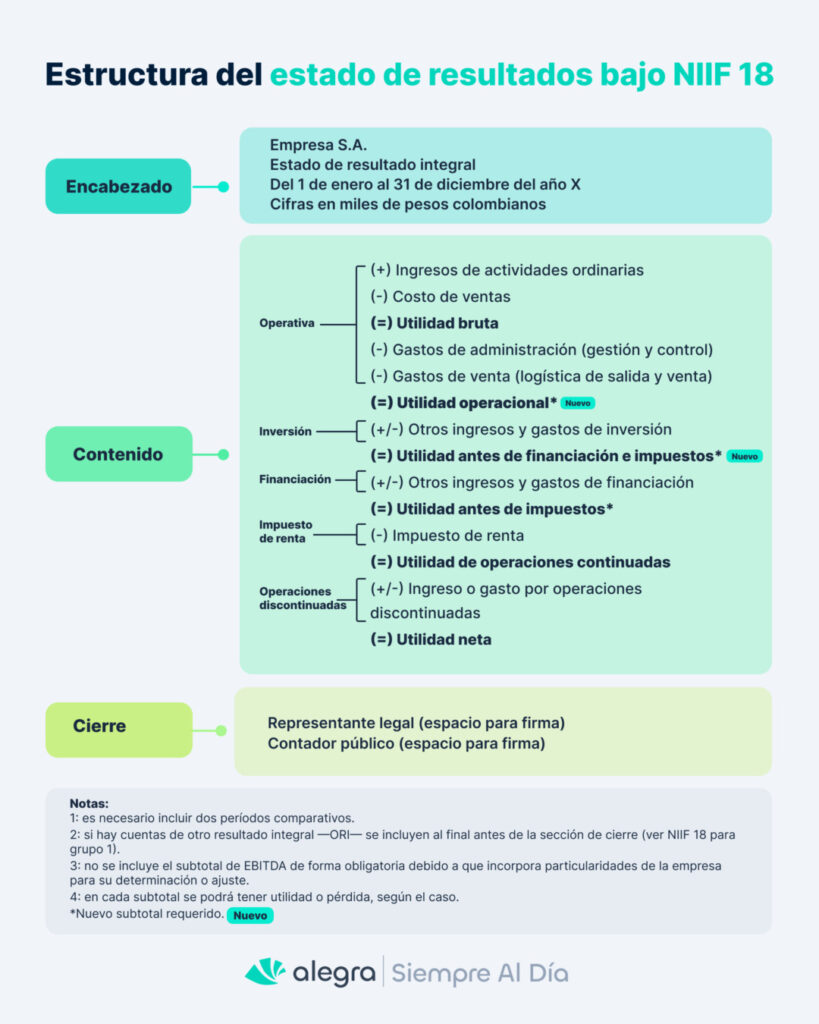

Una de las actualizaciones más importantes que introduce la NIIF 18 es la nueva clasificación de actividades. Esta clasificación distingue entre las actividades operacionales, de inversión, de financiación, de impuestos y de operaciones discontinuadas (esta última cuando haya lugar a este tipo de partidas).

Esta categorización permite que las empresas presenten la información de ingresos costos y gastos de forma agrupada tipo de actividad para obtener una visión más clara de los flujos de efectivo de la empresa.

Actividades operacionales

Corresponden a los ingresos y egresos derivados de la actividad principal de la entidad, como la venta de bienes o la prestación de servicios. Esta categoría incluye todos los ingresos y gastos que no estén clasificados en las demás categorías.

Actividades de inversión

Incluyen los ingresos y egresos relacionados con inversiones. Algunos ejemplos son los gastos o ingresos derivados de inversiones como los que resultan de la inversión en subsidiarias o la compra o venta de activos no corrientes como propiedades, planta y equipo.

Actividades de financiación

Se refieren a los flujos de efectivo generados por la obtención o el pago de préstamos, intereses percibidos o pagados, emisión de acciones, entre otros.

Impuestos

Esta categoría se enfoca en los pagos o cobros relacionados con los impuestos que la entidad debe pagar por concepto de renta y complementario.

Operaciones discontinuadas

Esta sección conocida también como operaciones discontinuas no va a estar presente en la mayoría de empresas ya que aborda casos muy particulares como la venta o cierre de componentes de la entidad claramente identificables como un punto físico, línea de negocio u otros.

Nuevos subtotales en el estado de resultados

La NIIF 18 también introduce la obligación de incluir nuevos subtotales en el estado de resultados. Estos subtotales brindan un desglose más detallado de los ingresos y gastos, lo que facilita una mejor interpretación de los resultados financieros. Los subtotales más relevantes incluyen:

- Utilidad operativa: el resultado obtenido después de descontar los costos operacionales y los gastos relacionados con la actividad principal de la empresa.

- Utilidad antes de financiación e impuestos: el subtotal que muestra el rendimiento económico de la empresa antes de considerar los impuestos e ingresos y gastos asociados a financiación (préstamos, intereses, comisiones y otros).

Subtotales como la utilidad neta y margen bruto ya se venían relacionando de forma más generalizada en las empresas. En el caso del EBITDA, que resulta tan relevante en la evaluación financiera de las empresas, este no se incluye como indicador base del estado de resultados debido a que cada usuario tiene una forma de ajustarlo y calcularlo lo que dificulta la comparabilidad, además, la mayoría de usuarios lo usa luego del reporte de información financiera en informes independientes para fines de inversión y valoración de empresas.

¿Cómo se vería la estructura del estado de resultados bajo NIIF 18?

En la siguiente imagen puedes ver un ejemplo de presentación del estado de resultados con base en lo mencionado anteriormente:

¿Cómo afecta la NIIF 18 a la presentación del estado de resultados?

El principal beneficio de estas modificaciones es una mayor claridad y transparencia en la información financiera, lo que permite a los usuarios de los estados financieros realizar un análisis más efectivo sobre la rentabilidad y la gestión de la empresa, de cada área y de la gerencia.

Por ejemplo, al tener bien diferenciadas las actividades operacionales, de inversión y de financiación, facilita la evaluación del rendimiento en cada área (ventas, operaciones, administrativo). También, la inclusión de subtotales proporciona una visión más completa de los resultados, ayudando a mejorar la toma de decisiones.

Cabe anotar que, también habrá un proceso de implementación por lo que se requiere capacitación por parte de los preparadores de información financiera y un ajuste a la estructura de los reportes desde los diferentes equipos de software.

Es fundamental que las empresas y los contadores adopten estas novedades para garantizar que sus estados financieros cumplan con las normas internacionales y ofrezcan una visión más precisa del desempeño económico de la entidad.

Tip Alegra: Explora cómo crear con pocos clics el estado de resultados comparativo para las Pymes que asesoras con la Contabilidad Inteligente de Alegra. ¡Ingresa a tu prueba gratuita de 15 días y explora cómo agilizar tus procesos!

Cuéntanos en los comentarios si ya conocías las novedades de la NIIF 18 sobre este importante informe financiero y cuál fue el apartado que te resultó más interesante de este artículo.

Recuerda que aún esta normativa no está vigente en Colombia, pero quedan menos de dos años para su aplicación internacional.

En Siempre al Día encuentras todas las novedades tributarias, contables, financieras y laborales que necesitas para tu actualización profesional.

Es otro costo adicional para la profesión quien pagara estas nuevas certificaciones y tarjetas renovables, Mas Burocracia. Los contadores que conozco son estudiantes permanentes porque todos los días estan saliendo normas nuevas, pero no veo una ley que no permita pagar cualquier cosa por nuestros servicios que es el punto central de este tema. unos costos mínimos que ninguna persona natural o jurídica pueda saltarse.

¡Hola, William! Gracias por compartir tu opinión. Interpretamos que te refieres a los cambios propuestos en la reforma a la profesión contable, en relación con la actualización profesional continua de los contadores y la renovación de la tarjeta profesional. Con relación a ello, compartimos tu inquietud acerca de cómo se establecerá el proceso de revisión y cuál será su impacto económico. Estamos pendientes de seguir este tema para compartir contigo, y con la comunidad contable en general, las novedades que resulten del proyecto de reforma.