La revisoría fiscal en Colombia desempeña un papel crucial en el entorno empresarial, siendo un componente fundamental para salvaguardar la integridad de los estados financieros de una entidad.

En este contexto, el revisor fiscal emite informes de cumplimiento con las normas de la revisoría fiscal, asegurando transparencia y confiabilidad en la información financiera.

Este editorial aborda aspectos clave de la revisoría fiscal en Colombia, desde las normas que regulan su ejercicio hasta las funciones específicas del revisor fiscal, su elección, requisitos y tipos de informes emitidos. Además, se exploran las inhabilidades, incompatibilidades y sanciones asociadas a esta labor, los papeles de trabajo, entre otros.

Papel del revisor fiscal en una entidad

El papel del revisor fiscal se fundamenta en la integridad de los estados financieros de una entidad, validar informes con destino a las entidades gubernamentales y juzgar sobre los actos de los administradores.

La labor del revisor fiscal incluye la emisión de un informe sobre los estados financieros, en cumplimiento con los requisitos de comunicación según las normas que rigen la revisoría fiscal en Colombia, basándose en las observaciones realizadas durante la auditoría.

De esta manera, la revisoría fiscal desempeña un papel clave en la transparencia y la confiabilidad de la información financiera en el contexto empresarial colombiano.

Normas principales que regulan el ejercicio del revisor fiscal en Colombia

Las disposiciones relacionadas con la revisoría fiscal han desempeñado un papel crucial en el desarrollo de esta disciplina. Su objetivo principal es normar la práctica profesional y la función del revisor fiscal, quien tiene la responsabilidad de supervisar diferentes aspectos de una organización.

Entre las principales normas que regulan el ejercicio del revisor, se encuentran:

| Norma | Descripción |

| Ley 43 de 1990 | Establece las normas éticas para contadores públicos. Ratifica el rol permanente de la revisoría fiscal con actividades de vigilancia en tiempo real. Exige el seguimiento de las Normas de Auditoría Generalmente Aceptadas —NAGA—. |

| Ley 222 de 1995 | Determina responsabilidad solidaria e ilimitada para administradores con irregularidades. |

| Código de Comercio | Reglamenta funciones del revisor fiscal y obliga a ciertas empresas y sucursales de entidades extranjeras a contar con revisor fiscal. |

| Ley 1474 del 2011 | Dicta normas para fortalecer mecanismos de investigación, prevención y sanción de actos corruptos. |

| Artículo 80 de la Ley 190 de 1995 | Establece funciones específicas del revisor fiscal en entidades del Estado. |

| DUR 2420 de 2015 | Regula la presentación de información financiera en las entidades en Colombia. |

| Normas Internacionales de Auditoría —NIA– | Son emitidas por el IAASB (Consejo de Normas Internacionales de Auditoría y Aseguramiento) y sirven como un conjunto de directrices destinadas a lograr la estandarización de las prácticas de auditoría. |

| Normas de Auditoría Generalmente Aceptadas –Naga– | Son los principios esenciales que el contador público debe aplicar al realizar auditorías o la revisoría fiscal, guiándose por las normas establecidas en la Ley 43 de 1990 en el contexto colombiano. Estos principios orientan la emisión de juicios profesionales basados en las evidencias recolectadas durante el proceso de examen. |

| Normas de Aseguramiento de la Información —NAI— | Son el conjunto de estándares internacionales de control de la calidad. |

| Código de ética para profesionales de la contaduría | Establece principios fundamentales de ética para contadores. |

¿Qué entidades se encuentran obligadas a tener revisor fiscal en 2024?

Como hemos expuesto, la función principal de la revisoría fiscal en Colombia es la supervisión y fiscalización de los procedimientos contables y financieros de las empresas. Su propósito es asegurar la transparencia en las acciones tributarias, económicas y sociales, en estricto cumplimiento de las disposiciones legales vigentes.

Según el parágrafo 2 del artículo 13 de la Ley 43 de 1990, se encuentran obligadas a tener revisor fiscal para el período 2024, todas las sociedades comerciales que cumplan las siguientes condiciones:

Adicionalmente, el artículo 203 del Código de Comercio establece la obligación de tener revisor fiscal para las siguientes sociedades:

- Sociedades por acciones.

- Sucursales de compañías extranjeras.

- Sociedades en las que la administración no corresponda a los socios, cuando así lo disponga al menos el 20 % del capital de la sociedad, excluida la administración.

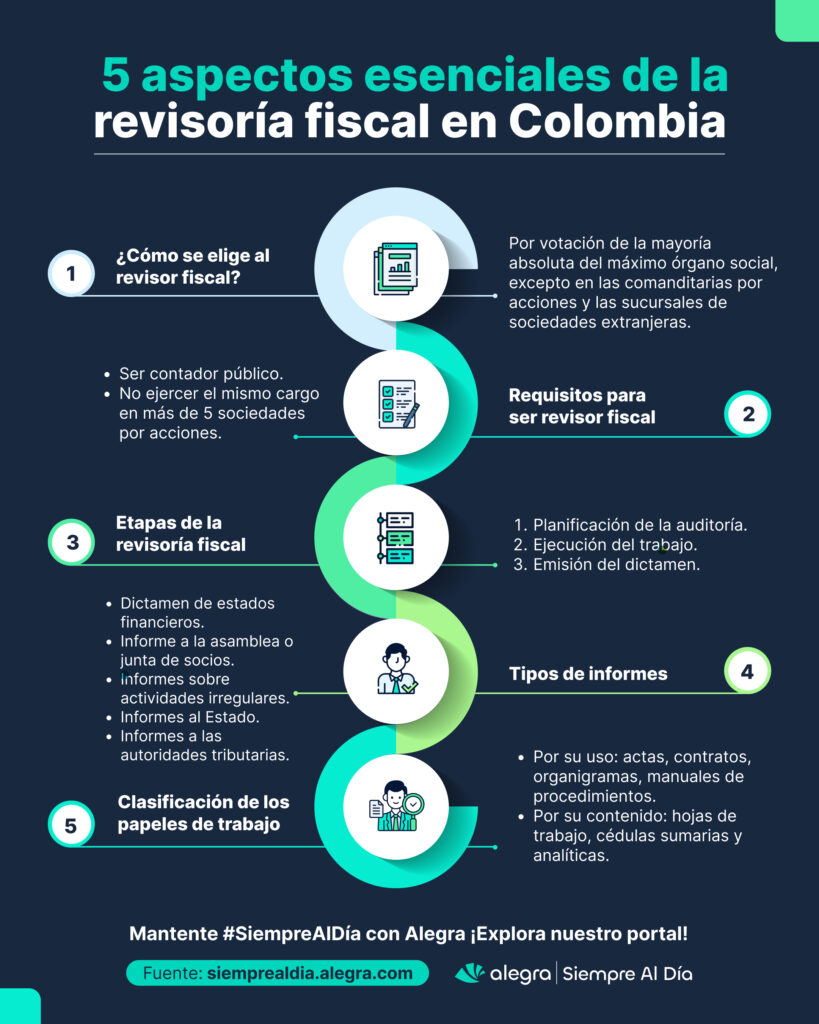

¿Cómo se elige al revisor fiscal en una entidad?

En el artículo 204 del Código de Comercio se definió que la elección del revisor fiscal se hará por votación de la mayoría absoluta del máximo órgano social, teniendo en cuenta lo siguiente:

- En las comanditarias por acciones, el revisor fiscal será elegido por la mayoría de votos de los comanditarios.

- En las sucursales de sociedades extranjeras lo designará el órgano competente de acuerdo con los estatutos.

Tip Alegra: La elección del revisor fiscal en la reunión del máximo órgano social (junta de socios o asamblea de accionistas) debe quedar evidenciada en el acta de dicha reunión.

Conforme al artículo 15 de la Ley 1314 de 2009, el revisor fiscal designado debe continuar en su cargo hasta que la asamblea tome una decisión distinta. Es fundamental tener en consideración que el artículo 206 del Código de Comercio establece que el período del revisor fiscal coincide con el de la junta directiva.

Requisitos para ser revisor fiscal en una entidad

En cuanto a los requisitos mínimos para revisor fiscal en una entidad en Colombia, el artículo 215 del Código de Comercio, establece lo siguiente:

Artículo 15. Requisitos para ser revisor fiscal. El revisor fiscal deberá ser contador público. Ninguna persona podrá ejercer el cargo de revisor en más de cinco sociedades por acciones.

Con todo, cuando se designen asociaciones o firmas de contadores como revisores fiscales, estas deberán nombrar un contador público para cada revisoría, que desempeñe personalmente el cargo, en los términos del artículo 12 de la Ley 145 de 1960. En caso de falta del nombrado, actuarán los suplentes.

(El subrayado es del Equipo Siempre Al Día)

De la referencia anterior se desprende la obligación para las sociedades que requieren un revisor fiscal de designar también un suplente. Esta exigencia surge a raíz de la importancia que tiene el papel desempeñado por este organismo de supervisión dentro de la estructura de la sociedad.

La designación de un revisor fiscal suplente tiene como objetivo asegurar que, en caso de la ausencia del titular, las funciones encomendadas a este órgano no sufran interrupciones.

Funciones del revisor fiscal

El artículo 207 del Código de Comercio establece las siguientes funciones del revisor fiscal en una entidad:

| Función | Detalle de la función del revisor fiscal |

| Cerciorarse de las operaciones | Cerciorarse de que las operaciones que se celebren o cumplan por cuenta de la sociedad se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva. |

| Dar oportuna cuenta | Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios. |

| Colaborar con las entidades | Colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías, y rendirles los informes a que haya lugar o le sean solicitados. |

| Velar por que se lleve la contabilidad | Velar por que se lleven regularmente la contabilidad de la sociedad y las actas de las reuniones de la asamblea, de la junta de socios y de la junta directiva, y porque se conserven debidamente la correspondencia de la sociedad y los comprobantes de las cuentas, impartiendo las instrucciones necesarias para tales fines. |

| Inspeccionar los bienes | Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier otro título. |

| Impartir instrucciones | Impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales. |

| Autorizar con su firma | Autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente. |

| Convocar a la Asamblea | Convocar a la asamblea o a la junta de socios a reuniones extraordinarias cuando lo juzgue necesario. |

| Cumplir las demás atribuciones | Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las que, siendo compatibles con las anteriores, le encomiende la asamblea o junta de socios. |

| Reportar a la UIAF | Reportar a la Unidad de Información y Análisis Financiero las operaciones —UIAF— catalogadas como sospechosas en los términos del literal d del numeral 2 del artículo 102 del Decreto 663 de 1993, cuando las adviertan dentro del giro ordinario de sus labores (función adicionada por el artículo 27 de la Ley 1762 de 2015). |

Tip Alegra: La UIAF es una entidad estatal colombiana que se encarga de prevenir y detectar el lavado de activos, la financiación del terrorismo, el contrabando y el fraude aduanero. A través del ejercicio oportuno y eficiente del ejercicio profesional del revisor fiscal se pueden detectar este tipo de hechos.

Etapas de la revisoría fiscal en una entidad

La planificación de la revisoría fiscal se encuentra detallada tanto en las Normas de Auditoría Generalmente Aceptadas —NAGA— de la Ley 43 de 1990 como en la Norma Internacional de Auditoría —NIA— 300, que aborda la planificación de la auditoría de estados financieros.

De acuerdo con estos marcos normativos, se establece que, como parte del proceso de planificación del encargo, el revisor fiscal tiene la responsabilidad de desarrollar y poner en práctica una estrategia global y un programa de auditoría, los cuales deben ser debidamente documentados.

En este sentido, las fases o etapas de la planeación de la revisoría fiscal son las siguientes:

| Etapa de la revisoría fiscal | Actividades |

Planificación | Determinación de objetivos de la auditoría y factores significativos. |

| Conformación del equipo de trabajo y asignación de recursos. | |

| Establecimiento del nivel de materialidad. | |

| Identificación y evaluación de riesgos. | |

| Diseño de procedimientos y estrategias de auditoría. | |

| Consideración de cambios significativos en la organización. | |

| Ejecución | Implementación de procedimientos planificados. |

| Aplicación del juicio profesional. | |

| Recopilación de evidencias y corrección de errores materiales identificados. | |

| Informe final | Revisión exhaustiva de evidencias. |

| Evaluación de la necesidad de procedimientos adicionales. | |

| Análisis de hechos posteriores. | |

| Inclusión de conclusiones sobre debilidades del control interno. | |

| Comunicación de juicio y opinión de auditoría. | |

| Emisión del dictamen. |

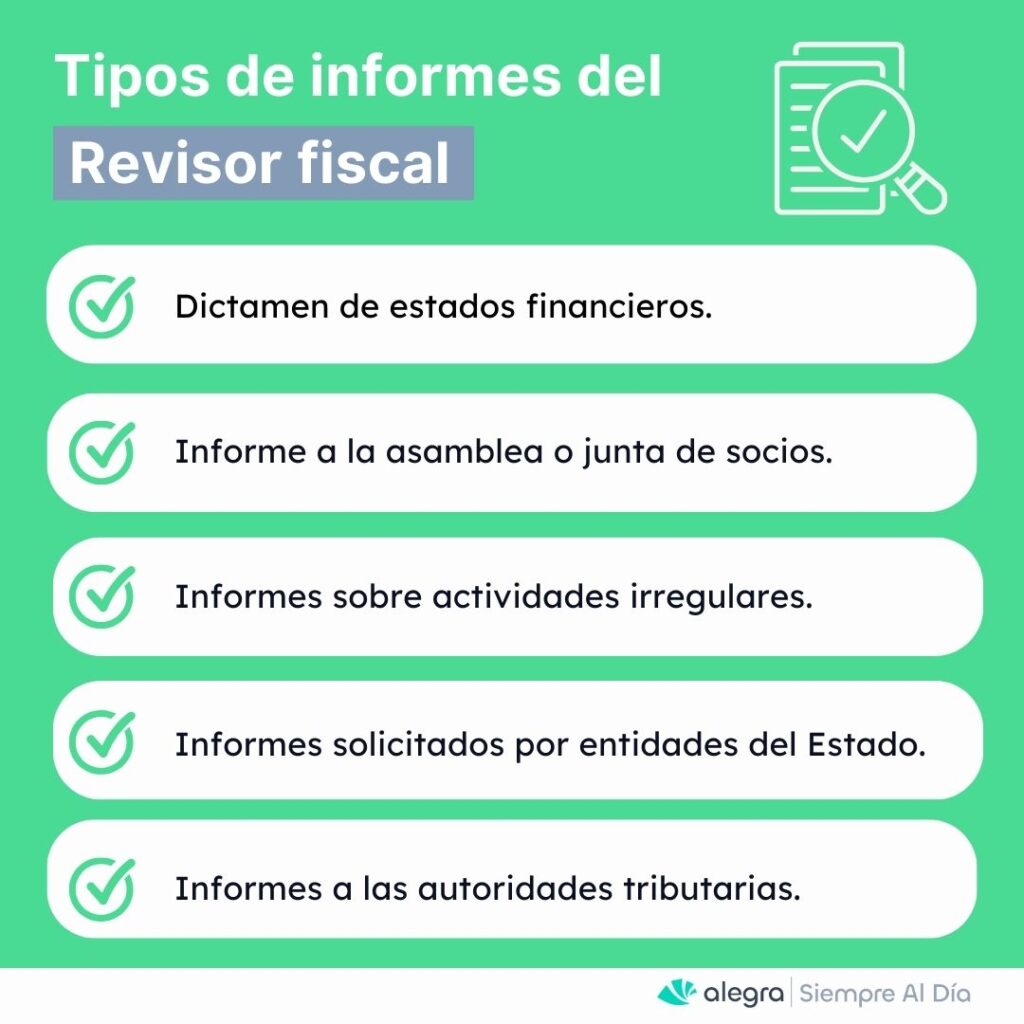

Tipos de informes del revisor fiscal

El revisor fiscal emite diferentes tipos de informes, cada uno con un propósito específico y contenido distinto. Entre los principales informes, se destacan:

- Dictamen de estados financieros: es el informe mediante el cual el revisor fiscal expresa su juicio profesional respecto a los estados financieros sometidos a su examen y fiscalización, el cual debe integrar todos los contenidos establecidos en las normas legales.

- Informe a la asamblea o junta de socios: de acuerdo con el artículo 209 del Código de Comercio, el informe del revisor fiscal a la asamblea o junta de socios deberá expresar:

- Si los actos de los administradores de la sociedad se ajustan a los estatutos y a las órdenes o instrucciones de la asamblea o junta de socios.

- Si la correspondencia, los comprobantes de las cuentas y los libros de actas y de registro de acciones, en su caso, se llevan y se conservan debidamente.

- Si hay y son adecuadas las medidas de control interno, de conservación y custodia de los bienes de la sociedad o de terceros que estén en poder de la compañía.

- Otros informes: el revisor fiscal presenta otros tipos de informes como son:

- Informes ocasionales sobre irregularidades en las operaciones.

- Informes periódicos y ocasionales solicitados por organismos del Estado o por disposiciones legales.

- Informes a las autoridades tributarias.

Estructura del informe o dictamen del revisor fiscal

La NIA 701, la cual aborda las comunicaciones de asuntos clave en auditoría, fue incorporada al anexo técnico compilatorio y actualizado 4 – 2019 de las Normas de Aseguramiento de la Información.

Esta inclusión se realizó mediante el Decreto 2270 del 13 de diciembre de 2019, y quedó incorporada al DUR 2420 de 2015. Posteriormente, el 8 de noviembre de 2023, a través del Decreto 1899 de 2023, se llevó a cabo la última modificación al numeral 4 del artículo 1.2.1.2 del Decreto 2420 de 2015, además de la introducción de otras disposiciones relevantes.

Consulta nuestra noticia NIA 701: obligatoria para revisores fiscales y contadores públicos independientes para conocer más detalles.

Con base en estas actualizaciones, se establece la obligatoriedad de aplicar la NIA 701 para los revisores fiscales y contadores públicos independientes en Colombia para el dictamen que emitan los revisores fiscales del año 2023 y siguientes.

A continuación, se detalla la estructura del informe o dictamen del revisor fiscal, teniendo en cuentas los lineamientos de la NIA 701:

| Estructura del informe del revisor fiscal |

| Título: “Informe del revisor fiscal”. |

| Destinatario: a los accionistas, a los socios, etc. |

| Opinión: debe incluir el párrafo introductorio. Si es una opinión con salvedad o modificada, debe especificarse en el título como “opinión modificada”. |

| Fundamento de la opinión: si es modificada, debe especificarse como “fundamentos de la opinión modificada”. |

| Párrafo de énfasis (cuando aplique): no modifica la opinión del auditor, pero facilita la comprensión del dictamen. |

| Empresa en funcionamiento (cuando aplique): cuando exista una incertidumbre material relacionada con el negocio en marcha. |

| Cuestiones clave de auditoría (cuando apliquen). |

| Párrafo de otras cuestiones (cuando aplique): cuestiones que no mencionan a los estados financieros y las notas, pero que sean precisadas por el revisor para la comprensión del informe. |

| Responsabilidades de la dirección. |

| Responsabilidades del auditor. |

| Informe de otros requerimientos legales y reglamentarios. |

| Opinión sobre la efectividad del control interno: no corresponde a una opinión, sino más bien a un informe que el revisor está obligado a presentar. |

| Nombre del revisor fiscal. |

| Firma del revisor fiscal. |

| Dirección del revisor fiscal. |

| Fecha del informe. |

Papeles de trabajo del revisor fiscal

La responsabilidad de preparar papeles de trabajo está consagrada en el artículo 9 de la Ley 43 de 1990, el cual estipula que el contador público debe registrar de manera detallada las tareas desempeñadas en el ejercicio de su juicio profesional. Tales papeles se preparan conforme a las normas de auditoría generalmente aceptadas.

Adicionalmente, la NIA 230 Documentación de auditoría establece la necesidad de que el revisor fiscal genere pruebas documentales que permitan verificar la correcta planificación y ejecución de la tarea, conforme a las NIA y demás requisitos legales pertinentes.

Tip Alegra: El artículo 9 de la Ley 43 de 1990 contempla que los papeles de trabajo deben conservarse durante un período no inferior a 5 años, contados a partir de la fecha de su elaboración.

Tipos de papeles del revisor fiscal

Los papeles de trabajo del revisor fiscal representan la base para realizar las conclusiones que se presentarán en el informe de auditoría. Por tanto, estos papeles deben proporcionar evidencia suficiente para soportar las conclusiones.

Los tipos de papeles de trabajo del revisor fiscal, pueden ser:

- Documentos de trabajo de carácter permanente: en esta categoría se resguarda la información estática del cliente que no sufre alteraciones a lo largo del tiempo. Esto abarca aspectos como la historia de la entidad, la normativa que le afecta y las políticas y procedimientos contables establecidos.

- Documentos de trabajo temporales: este tipo de documentos comprende la información pertinente al período del encargo en curso. Incluye elementos como los estados financieros correspondientes al período, la correspondencia mantenida con el cliente, los procedimientos de auditoría aplicados y el informe resultante de dicha labor.

Contenido mínimos de los papeles de trabajo

El contenido mínimo de los papeles de trabajo es el siguiente:

- Evidencia de los estados financieros e información contable sobre la cual se va a dar la opinión.

- Listados de los activos y pasivos de la organización, la forma en que el revisor fiscal evidenció su existencia y como fueron valorados.

- Un análisis detallado de las cuentas de ingresos y gastos incluidos dentro de los estados financieros.

- Una prueba de que la auditoría fue ejecutada, supervisada, revisada.

- Pruebas del análisis del control interno y el grado de confianza del mismo, adicionando el análisis de las posibles definiciones o desviaciones en el sistema.

- Un anexo de los percances con los que se ha encontrado y sus posibles soluciones.

- Dictamen del revisor fiscal

- Cierre del archivo.

Clasificación de los papeles de trabajo

La clasificación de los papeles de trabajo está conformada por dos puntos de vista: por su uso y por su contenido.

Los papeles de trabajo clasificados por su uso pueden englobar datos relevantes que abarquen varios períodos, como el acta constitutiva, contratos con vigencia superior a un año o indefinidos, organigramas, catálogos de cuentas, y manuales de procedimientos, entre otros.

Por otra parte, los papeles de trabajo clasificados por su contenido, están diseñados para una utilización constante, proporcionando una base para verificar las cuentas no solo durante el período actual, sino también en ejercicios posteriores. Estos se dividen en:

- Hojas de trabajo: incluyen los saldos correspondientes al ejercicio actual y al anterior, así como ajustes y reclasificaciones solicitadas por el auditor o revisor fiscal. Además, presentan las cifras finales con los saldos ajustados.

- Cédulas sumarias: desglosan los elementos que conforman la hoja de trabajo y proporcionan referencias a las cédulas analíticas asociadas.

- Cédulas analíticas: ofrecen un detalle exhaustivo de los elementos mencionados en las cédulas sumarias, así como de los procedimientos específicos aplicados por el revisor fiscal en cada cuenta.

Inhabilidades e incompatibilidades del revisor fiscal

Una inhabilidad ocurre cuando existe un impedimento para ejercer un cargo, lo cual indica que se presenta como una situación de hecho previo. Por otra parte, la incompatibilidad se da por limitaciones presentadas durante el ejercicio del cargo.

En esta tabla se detallan las inhabilidades e incompatibilidades de los profesionales contables en su ejercicio profesional en Colombia vigentes en 2024.

| Inhabilidad e incompatibilidad | Detalle de la norma | Norma |

| Por haber actuado como funcionario del Estado y haya propuesto, dictaminado o fallado en determinado asunto. | Cuando un contador público haya actuado como funcionario del Estado y dentro de sus funciones oficiales haya propuesto, dictaminado o fallado en determinado asunto, no podrá recomendar o asesorar personalmente a favor o en contra de las partes interesadas en el mismo negocio. Esta prohibición se extiende por el término de seis meses contados a partir de la fecha de su retiro del cargo. | Artículo 47 de la Ley 43 de 1990 |

| Por haber auditado o controlado en su carácter de funcionario público o revisor fiscal. | El contador público no podrá prestar servicios profesionales como asesor, empleado o contratista a personas naturales o jurídicas a quienes haya auditado o controlado en su carácter de funcionario público o revisor fiscal. Esta prohibición se extiende por el término de un año contado a partir de la fecha de su retiro del cargo. | Artículo 48 de la Ley 43 de 1990 |

| Por aceptar dádivas, gratificaciones o comisiones que comprometan a la entidad donde labora. | El contador público que ejerza cualquiera de las funciones descritas en el artículo 48 de la Ley 43 de 1990, se rehusará a recomendar a las personas con las cuales hubiere intervenido, y no influirá para procurar que el caso sea resuelto favorable o desfavorablemente. Igualmente, no podrá aceptar dádivas, gratificaciones o comisiones que puedan comprometer la equidad o independencia de sus actuaciones. | Artículo 49 de la Ley 43 de 1990 |

| Por tener vínculos económicos o de amistad que pueda restarle independencia u objetividad a sus conceptos o actuaciones. | Cuando un contador público sea requerido para actuar como auditor externo, revisor fiscal, interventor de cuentas o árbitro en controversia de orden contable, se abstendrá de aceptar tal designación si tiene, con alguna de las partes, parentesco dentro del cuarto grado de consanguinidad, primero civil, segundo de afinidad o si median vínculos económicos, amistad íntima o enemistad grave, intereses comunes o cualquier otra circunstancia que pueda restarle independencia u objetividad a sus conceptos o actuaciones. | Artículo 50 de la Ley 43 de 1990 |

| Por aceptar cargos o funciones de auditor externo o revisor fiscal de la misma entidad donde haya sido contador público. | Cuando un contador público haya actuado como empleado de una sociedad, se rehusará a aceptar cargos o funciones de auditor externo o revisor fiscal de la misma empresa o de su subsidiaria y/o filiales, por lo menos durante seis meses después de haber cesado en sus funciones. | Artículo 51 de la Ley 43 de 1990 |

| Por ser socio o empleado de la misma compañía donde ejerce como revisor fiscal. | No podrán ser revisores fiscales quienes estén asociados de la misma compañía o de alguna de sus subordinadas, ni en estas, quienes sean asociados o empleados de la sociedad matriz. | Artículo 205 del Código de Comercio |

| Por ser pariente o consocio. | No podrá ser revisor fiscal quien esté ligado por matrimonio o parentesco dentro del cuarto grado de consanguinidad, primero civil o segundo de afinidad, o sean consocios de los administradores y funcionarios directivos, el cajero, auditor o contador de la misma sociedad. | Artículo 205 del Código de Comercio |

| Por desempeñar otro cargo en la misma compañía. | No podrá ser revisor fiscal quien desempeñe en la misma compañía donde labora o en sus subordinadas cualquier otro cargo. | Artículo 205 del Código de Comercio |

| Por ejercer como revisor fiscal en más de 5 sociedades. | Ninguna persona podrá ejercer el cargo de revisor en más de cinco sociedades por acciones. | Artículo 215 del Código de Comercio |

| Por ser propietario del edificio o conjunto donde ejerce como revisor fiscal. | El revisor fiscal no podrá ser propietario o tenedor de bienes privados en el edificio o conjunto respecto del cual cumple sus funciones, ni tener parentesco hasta el cuarto grado de consanguinidad, segundo de afinidad o primero civil, ni vínculos comerciales, o cualquier otra circunstancia que pueda restarle independencia u objetividad a sus conceptos o actuaciones, con el administrador y/o los miembros del consejo de administración, cuando exista. | Artículo 56 de la Ley 675 de 2001 |

| Por ser contador público de la cooperativa donde esté asociado. | Ningún contador público podrá desempeñar el cargo de revisor fiscal en la cooperativa de la cual esté asociado. | Artículo 43 de la Ley 79 de 1988 |

Sanciones aplicables al ejercicio de la revisoría fiscal

Los contadores públicos, revisores fiscales y/o auditores que en el 2024 cometan actos irregulares durante su ejercicio profesional, quedarán expuestos al cumplimiento de las siguientes sanciones:

| Tipo | Conducta sancionada | Norma |

| Administrativa | El revisor fiscal que no cumpla las funciones previstas en la ley, o que las cumpla irregularmente o en forma negligente, o que falte a la reserva sobre los actos o hechos de que tenga conocimiento en ejercicio de su cargo, se le impondrá una sanción por parte de la Superintendencia de Sociedades (ver artículo 86 de Ley 222 de 1995) o la suspensión del cargo, de un mes a un año, según la gravedad de la falta u omisión. | Artículo 216 y 217 del Código de Comercio |

| Civil | Los administradores y el revisor fiscal, responderán por los perjuicios que causen a la sociedad, a los socios o a terceros por la no preparación o difusión de los estados financieros. | Artículo 42 de la Ley 222 de 1995 y artículo 211 del Código de Comercio |

| Penal | Quienes suministren datos a las autoridades o expidan constancias o certificaciones contrarias a la realidad y ordenen, toleren, hagan o encubran falsedades en los estados financieros o en sus notas, serán sancionados con prisión de uno a seis años. | Artículo 43 de la Ley 222 de 1995 |

| Penal | El revisor fiscal que, a sabiendas, autorice balances con inexactitudes graves, o rinda a la asamblea o a la junta de socios informes con tales inexactitudes, incurrirá en las sanciones previstas en el Código Penal para la falsedad en documentos privados, más la interdicción temporal o definitiva para ejercer el cargo de revisor fiscal. | Artículo 212 del Código de Comercio |

| Fiscal | El revisor fiscal que haya conocido de las irregularidades sancionables, sin haber expresado la salvedad correspondiente, relativas a omisión de ingresos gravados, doble contabilidad e inclusión de costos o deducciones inexistentes y pérdidas improcedentes, que sean ordenados y/o aprobados por los representantes, serán sancionados con una multa equivalente 20 % de la sanción impuesta al contribuyente, sin exceder de 4.100 UVT ($192.967.000 por el 2024). | Artículo 658-1 del ET |

Fiscal | Los contadores públicos, auditores o revisores fiscales que lleven o aconsejen llevar contabilidades, elaboren estados financieros o expidan certificaciones que no reflejen la realidad económica de acuerdo con los principios de contabilidad generalmente aceptados, o emitan dictámenes u opiniones sin sujeción a las normas de auditoría generalmente aceptadas, incurrirán en los términos de la Ley 43 de 1990, en las sanciones de multa, suspensión o cancelación de su inscripción profesional de acuerdo con la gravedad de la falta. | Artículo 659 del ET |

Fiscal | Las sociedades de contadores públicos que ordenen o toleren que los contadores públicos a su servicio incurran en los hechos descritos en el artículo anterior, serán sancionadas por la Junta Central de Contadores con multas hasta de 590 UVT ($27.768.000 por el 2024). La cuantía de la sanción será determinada teniendo en cuenta la gravedad de la falta cometida por el personal a su servicio y el patrimonio de la respectiva sociedad. | Artículo 659-1 del ET |

Fiscal | Inexactitudes de cifras contables en la declaración tributaria, en una cuantía superior a 590 UVT ($25.023.000 por 2023 y $27.768.350 por 2024), que originen un mayor valor a pagar o un menor saldo a favor. | Artículo 660 del ET |

| Disciplinarias (impuestas por la Junta Central de Contadores —JCC—) | Se impone una multa hasta por 121 UVT ($5.695.000 por el 2024) en los casos en los que la falta que comete el contador público no se configura como un delito o una violación grave de la ética profesional. | Artículo 24 de la Ley 43 de 1990 |

Disciplinarias (impuestas por la JCC) | Se suspende hasta por un año la inscripción al contador público que incurran en: 1. La enajenación mental, la embriaguez habitual u otro vicio o incapacidad grave judicialmente declarado, que lo inhabilite temporalmente para el correcto ejercicio de la profesión. 2. La violación de las normas de ética profesional. 3. Actuar con quebrantamiento de las normas de auditoría generalmente aceptadas. 4. Desconocer las normas jurídicas vigentes sobre la manera de ejercer la profesión. 5. Desconocer los principios de contabilidad generalmente aceptados en Colombia como fuente de registro e informaciones contables. 6. Incurrir en violación de la reserva comercial de los libros, papeles e informaciones que hubiere conocido en el ejercicio de la profesión. 7. Reincidir por tercera vez en causales que den lugar a imposición de multas. | Artículo 25 de la Ley 43 de 1990 |

Disciplinarias (impuestas por la JCC) | Las siguientes conductas generan la cancelación de la inscripción del contador público: 1. Haber sido condenado por delito contra la fe pública, contra la propiedad, la economía nacional o la administración de justicia, por razón del ejercicio de la profesión. 2. Haber ejercido la profesión durante el tiempo de suspensión de la inscripción. 3. Ser reincidente por tercera vez en sanciones de suspensión por razón del ejercicio de la Contaduría Pública. 4. Haber obtenido la inscripción con base en documentos falsos, apócrifos o adulterados. 5. No denunciar o no poner en conocimiento actos de corrupción. | Artículo 26 de la Ley 43 de 1990 |

¿El revisor fiscal tiene el deber de denunciar un delito?

El artículo 57 de la Ley 2195 de 2022, que modificó el numeral 5 al Artículo 26 de la Ley 43 de 1990, contempla que los revisores fiscales, en cumplimiento de su rol de vigilancia y control, asumen la responsabilidad de denunciar ante las autoridades penales, disciplinarias y administrativas los actos de corrupción, así como la presunta comisión de delitos contra la administración pública, el medio ambiente, el orden económico y social, la financiación del terrorismo, y de grupos de delincuencia organizada, conforme a lo establecido en la Ley 1474 de 2011.

Igualmente, se incluyen las conductas punibles relacionadas con el patrimonio público económico que sean detectadas en el ejercicio de sus funciones.

Las denuncias deberán ser presentadas en un plazo máximo de 6 meses, contados a partir del momento en que el revisor fiscal haya tenido conocimiento de los mismos.

Si quieres saber más sobre aspectos de la revisoría fiscal en Colombia que todo profesional contable debe tener en cuenta, te invitamos a seguir consultando nuestro portal y no perderte las últimas novedades.

¡Únete a nuestra comunidad y mantente Siempre Al Día con Alegra!