La contabilidad de costos integra todas las transacciones y actividades que se desarrollan para la producción de un bien o servicio y se enfoca en explicar de manera completa cómo estos procesos se derivan en desembolsos económicos.

Si bien algunos costos son fácilmente identificables, otros no lo son, entre estos los costos ocultos, por tanto, en este editorial abordaremos algunos aspectos de este tipo de costos, cómo gestionarlos y cómo incluirlos en las notas a los estados financieros en la empresa que asesoras.

¿Qué son los costos ocultos?

Los costos ocultos son los costos que aunque no se identifican de forma explícita en los estados financieros, afectan el costo de los productos y servicios, y en general, generan un impacto negativo en el resultado de las empresas.

¿Por qué es importante identificar los costos ocultos?

La teoría de los costos ocultos fue diseñada por Henri Savall y Véronique Zardet en los años 70 y se enfoca en la identificación de este tipo de costos para su adecuada gestión y control dando como resultado una mejora notable en la rentabilidad y productividad.

En la actualidad, gracias a la implementación de tecnología avanzada en empresas grandes, muchos de los costos ocultos se pueden gestionar y medir con mayor facilidad que años atrás; no obstante, en las Pymes por el presupuesto y baja inversión en tecnología, aún se presentan bastantes retos. Por tanto, a continuación encontrarás algunos ejemplos de en qué tipo de condiciones se presentan los costos ocultos y cómo aprovechar su identificación para fortalecer la información a revelar sobre costos en los estados financieros.

¿Cómo identificar costos ocultos?

Los costos ocultos son los que no se identifican fácilmente, quiere decir que no están de forma explícita en los estados financieros como los costos de materia prima, de mano de obra, los indirectos de fabricación o los generados por servicios.

Estos costos ocultos generalmente se originan en:

- Cadena de abastecimiento o suministro.

- Gestión de inventario.

- Calidad.

- Infraestructura.

- Gestión de personal y mano de obra.

¿Cuáles podrían ser algunos ejemplos de costos ocultos?

Aquí algunos ejemplos de costos ocultos:

- Costos anidados al rechazo de materias primas: un ejemplo sería el sector de reciclaje en el que la mayor parte de veces los materiales solicitados llegan con otro tipo de materiales que no pueden entrar a producción.

Por ejemplo: al comprar 10 kilos de polietileno de alta densidad, pueden llegar solo 8 kilos de material utilizable y lo demás llega como una combinación de juguetería, PVC, palos y alambres, por lo que en este caso el rechazo sería el 20 % y es un costo que genera otros costos ocultos como el transporte de este material rechazado que no se usará y el tiempo del operario que seleccionó el material antes de entrar al proceso.

En ocasiones todos estos costos asociados a la materia prima pasan desapercibidos y afectan de forma directa el costo.

- Rotación del personal: las empresas generalmente no logran identificar el costo de perder un empleado capacitado; la desmotivación, fallas en la comunicación y malas condiciones laborales pueden generar un círculo vicioso en el que se generen costos ocultos por incurrir en búsqueda, selección, inducción y capacitación al personal que generalmente, si no se gestiona bien, termina yéndose.

- Reprocesos y tiempos muertos: la falta de comunicación y capacitación del equipo de operaciones puede generar un costo oculto al incurrir en tiempos muertos de operación, realizar una actividad que no está acorde a lo requerido o incluso generar acciones que se pudieron desarrollar de una forma más eficiente, este costo oculto de improductividad en ocasiones pasa desapercibido y requiere ser medido en la gestión general del costo de mano de obra y analizado para ejecutar: mejoras a los procesos, inclusión de tecnología y capacitaciones.

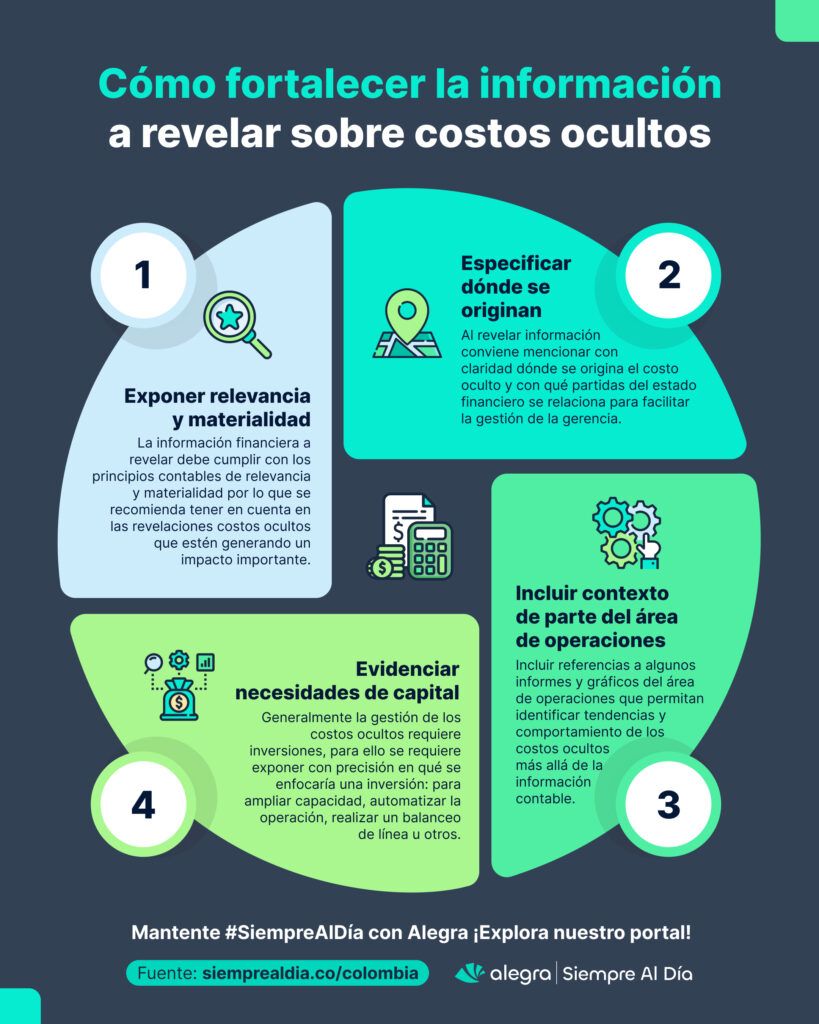

¿Cómo fortalecer la información a revelar sobre costos ocultos?

Teniendo en cuenta cómo identificar costos ocultos y de acuerdo con lo expuesto en las secciones 2, 3 y 8 de las NIIF para Pymes conviene incluir cualquier información que aclare y permita una mejor comprensión de los estados financieros, por lo que si hay algún costo oculto que esté generando un impacto negativo en los resultados valdría la pena comunicarlo en las notas del estado de resultado integral.

¿Cómo mejorar la gestión de los costos ocultos?

Si se han identificado costos ocultos, algunas de las acciones que se pueden implementar para gestionarlos son:

| Acciones | Detalle |

| Análisis de datos | Utilizar la información de producción aplicando herramientas de análisis de datos para: – Anticipar dificultades. – Ajustar el presupuesto y optimizar la gestión de inventario. – Registro de rechazos y mermas. – Reportar tiempos y movimientos para establecer tendencias y metas de producción. |

| Comunicación con el equipo de operaciones y compras | – Toda la gestión de control de costes seguramente estará concentrada en el área de producción o de operaciones, por tanto, los hallazgos provenientes de la información contable deben ser cotejados con este equipo, así como las ideas que surjan desde contabilidad y recomendaciones en los estados financieros. – Generalmente en la adquisición de inventario se concentran costos ocultos como cargue de material, transporte hasta punto de uso y niveles de material en rechazo, por lo que la comunicación con el área de compras es clave en la gestión de adquisición de materias primas. |

| Mejorar los procesos de calidad y de supervisión | – Realizar acciones de prevención con capacitación constante y mantenimientos preventivos de equipos. – Corregir fallas en maquinaria y realizar balanceos de línea. – Detectar errores en la ejecución de procesos y fomentar la cultura de la retroalimentación y la mejora continua. – Crear canales de comunicación entre los equipos de trabajo. – Facilitar los recursos requeridos para la adecuada ejecución de las labores. – Realizar planes de innovación y tecnología en los que se pueda demostrar cómo desde una inversión se reducen costos, se mejora el valor de los productos o servicios o se incrementa la capacidad de producción. |

Recuerda que en Siempre Al Día tenemos el compromiso de entregarte el mejor contenido en materia contable para que lleves tus conocimientos a otro nivel.

Te invitamos a explorar todas las secciones del portal para que conozcas todo el contenido que tienes disponible.