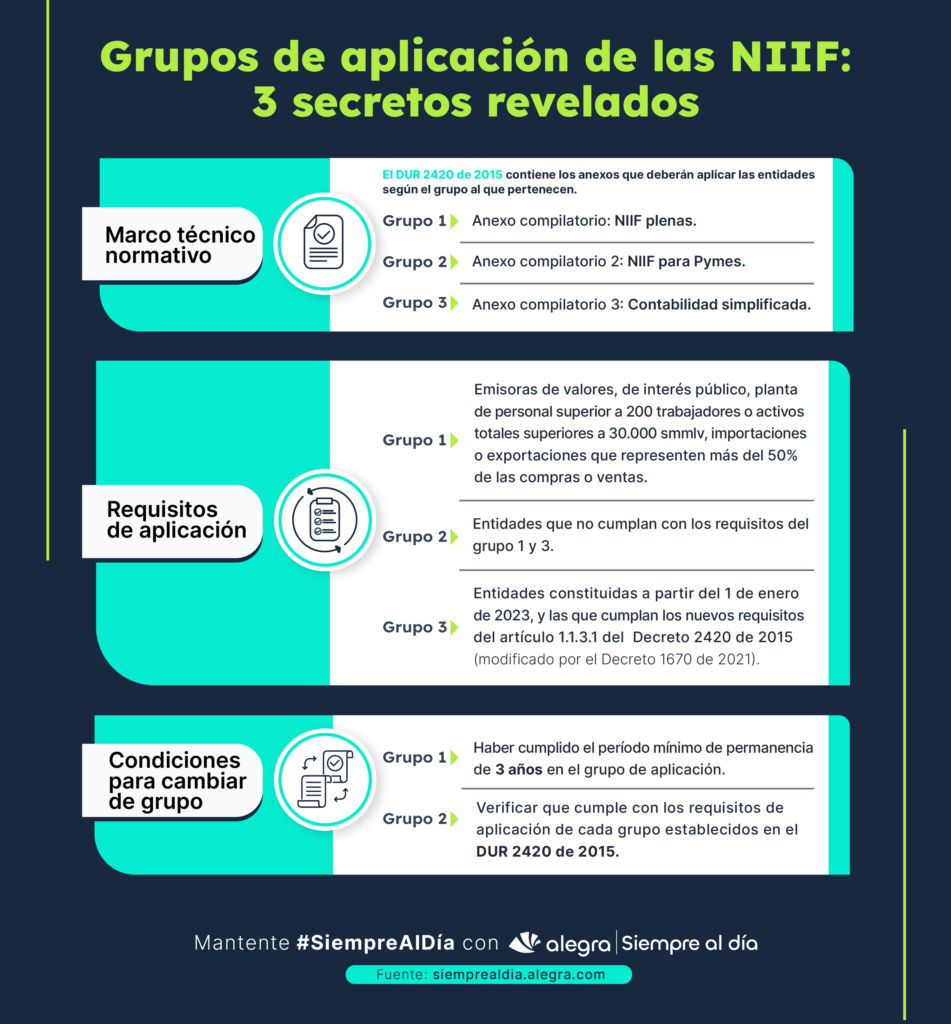

Los lineamientos que deben seguir las empresas en Colombia sobre la aplicación de los marcos técnicos normativos de información financiera y aseguramiento de la información se encuentran compilados en el DUR 2420 de 2015, el cual ha sido modificado por los decretos 2496 de 2015; 2101, 2131 y 2132 de 2016; 2170 de 2017, 1611 de 2022 y el 1670 de 2021.

En síntesis, este decreto reglamentó la forma en la que las NIIF deben aplicarse en Colombia según grupo de aplicación al que pertenece cada entidad. Veamos más detalles sobre estos grupos.

Según lo indicado, las entidades deben aplicar los marcos técnicos normativos acorde al grupo de aplicación al que pertenecen, así:

| Grupo | Norma que aplica | Marco técnico normativo | Requisitos de aplicación |

| 1 | NIIF plenas | Anexo compilatorio 1: plenas | Artículo 1.1.1.1. del DUR 2420 de 2015 |

| 2 | NIIF pymes | Anexo compilatorio 2: pymes | Artículo 1.1.2.1. del DUR 2420 de 2015 |

| 3 | Contabilidad simplificada | Anexo compilatorio 3 | Artículo 1.1.3.1 del DUR 2420 de 2015 |

Tip Alegra: el DUR 2420 de 2015 contiene un anexo especial que deberán aplicar las entidades que, estando clasificadas en uno de los tres grupos de convergencia, no cumplan con la hipótesis de negocio en marcha. Si deseas conocer más detalles sobre la hipótesis de negocio en marcha, accede a nuestro editorial: Indicios que determinan si una entidad está incumpliendo con la hipótesis de negocio en marcha.

Frente a los requisitos de aplicación para pertenecer al grupo de las NIIF, se presentaron novedades con el Decreto 1670 de 2021. ¡Sigue leyendo para conocer más detalles!

Nuevos requisitos para pertenecer al grupo 3 de las NIIF

Antes de adentrarnos en los cambios establecidos por el Decreto 1670 de 2021, es importante destacar que las entidades que utilizan la contabilidad simplificada presentan características distintivas en comparación con otros grupos de aplicación. Estas características incluyen:

- La contabilidad se basa en el costo, lo que significa que se aplican las mismas normas contables y fiscales. Por lo tanto, no es necesario realizar ajustes conciliatorios ni calcular impuestos diferidos.

- No se requiere llevar a cabo estimaciones contables, como, por ejemplo, la valoración de las diferencias entre el deterioro fiscal y el deterioro contable, o establecer una vida útil contable diferente de la fiscal.

¡Ahora sí! El decreto en mención modificó los topes para pertenecer al Grupo 3 que aplica contabilidad simplificada. Estos son los nuevos requisitos que rigen a partir del 1 de enero de 2023, de acuerdo con el artículo 1.1.3.1 del DUR 2420 del 2015, modificado por el Decreto 1670 de 2021:

- No mantener inversiones en instrumentos de patrimonio en subsidiarias, negocios conjuntos o asociadas.

- No estar obligados a presentar estados financieros combinados, consolidados o separados.

- No realizar transacciones relacionadas con pagos basados en acciones.

- No mantener planes de beneficios posempleo por beneficios definidos.

- No ser una cooperativa de ahorro y crédito.

- No obtener ingresos de actividades ordinarias que superen los topes para microempresas de acuerdo al sector al que pertenezcan, definidos en el Decreto 957 de 2019, adicionado al Decreto 1074 de 2015.

De acuerdo con lo anterior, la nueva norma establece que para pertenecer al grupo 3, la entidad debe cumplir con la condición de no obtener ingresos de actividades ordinarias que superen los topes para microempresas de acuerdo al sector al que pertenezcan.

En la siguiente tabla, te proporcionamos los límites que deben ser implementados de acuerdo con el sector económico en el que se encuentre la entidad, siguiendo las directrices establecidas en el Decreto 957 de 2019, adicionado al Decreto 1074 de 2015.

| Sector | Ingresos en UVT (anual) |

| Manufactura | Inferiores o iguales a 23.563 UVT o 99.935 UVB ($999.354.000 por el año 2023; $1.108.993.000 por 2024). |

| Servicios | Inferiores o iguales a 32.988 UVT o 139.909 UVB ($1.399.087.000 por el año 2023; $1.552.580.000 por 2024). |

| Comercio | Inferiores o iguales a 44.769 UVT o 189.874 ($1.898.743.000 por el año 2023; $2.107.053.000 por 2024). |

Según lo evidenciado en la tabla, las entidades deberán identificar al sector al que pertenecen y validar si cumplen con los ingresos definidos por sector.

Tip Alegra: según el Concepto 286 del 23 de mayo de 2023, el Consejo Técnico de la Contaduría Pública anunció que, a partir del 2024 la clasificación de empresas del grupo 3 deberá realizarse basado en las Unidades de Valor Básico (UVB), en atención a la reglamentación del artículo 313 de la Ley 2294 de 2023.

La UVB aplicable a la vigencia del año 2024, fue anunciada por el Ministerio de Hacienda y Crédito Público mediante la Resolución 3268 del 18 de diciembre de 2023, por un valor de $10.951.

Ahora bien, ¿qué ocurre con las nuevas entidades que se constituyan? Estas podrán permanecer en el grupo 3 y aplicar el marco normativo de información financiera de este grupo, hasta por tres años, aún sin cumplir con los nuevos requisitos del Decreto 1670 de 2021.

¡Te lo aclaramos con un ejemplo! supongamos que una entidad fue creada en septiembre de 2023. Esta entidad podrá aplicar las normas del grupo 3, a pesar de que no cumpla los requisitos definidos para ello. Al finalizar los tres años deberá evaluar nuevamente el cumplimiento de tales requisitos y determinar si puede permanecer en ese grupo o si por el contrario debe pasar a los grupos 1 o 2.

Estos eran los anteriores requisitos para que las entidades pertenecieran en el grupo 3 de las NIIF:

| Requisitos anteriores para pertenecer al grupo 3 de las NIIF | |

| Antes del Decreto 1670 de 2021 | Después del Decreto 1670 de 2021 |

| 1. Planta de personal inferior o igual a 10 trabajadores. | NO aplica (Derogado) |

| 2. Activos totales, excluida la vivienda, inferiores a 500 smmlv. | NO aplica (Derogado) |

| 3. Ingresos brutos anuales inferiores a 6.000 smmlv. | NO aplica (Derogado) |

Como se observa, con la nueva normativa, el hecho de que una entidad tenga una planta de personal inferior o igual a 10 trabajadores, por ejemplo, ya no será un requisito para definir la permanencia en el grupo 3 de las NIIF.

Condiciones que debe cumplir una entidad para clasificarse en el grupo 1, 2 o 3 de las NIIF

Anualmente, las entidades deberán evaluar los criterios para identificar a qué grupo de aplicación pertenecen, teniendo en cuenta las siguientes condiciones:

| Condición | Grupo de aplicación NIIF | ||

| 1 | 2 | 3 | |

| Entidad que tiene valores inscritos en el Registro Nacional de Valores y Emisores. | X | ||

| Entidades y negocios de interés público. | X | ||

| Entidades que tengan planta de personal superior a 200 trabajadores o activos totales superiores a 30.000 smmlv y que sean subordinadas, sucursales o controladores de una entidad que aplique NIIF. | X | ||

| Entidades que tengan planta de personal superior a 200 trabajadores o activos totales superiores a 30.000 smmlv y que realicen importaciones o exportaciones que representen más del 50% de las compras o ventas respectivamente. | X | ||

| Personas jurídicas o naturales, obligadas a llevar contabilidad, o quienes la lleven de forma voluntaria o no a llevar contabilidad y microempresas que se clasifiquen como tal, según el Decreto 1074 de 2015; que cumplan con la totalidad de los requisitos del artículo 1.1.3.1 del Decreto 2420 de 2015 (modificado por el Decreto 1670 de 2021). | X | ||

| Entidades que cumpliendo con los requisitos para pertenecer al grupo 3, hayan decidido aplicar de manera voluntaria las NIIF para entidades del grupo 2. | X | ||

| Entidades que cumpliendo con los requisitos para pertenecer al grupo 2, hayan decidido aplicar de manera voluntaria las NIIF para entidades del grupo 1. | X | ||

| Nuevas entidades constituidas a partir del 1 de enero de 2023 (Según Decreto 1670 de 2021) | X | ||

| Entidades que no cumplan con los requisitos para pertenecer al grupo 1 o 3 de las NIIF. | X | ||

¿En qué momento se deben evaluar las condiciones para permanecer en un grupo de aplicación NIIF?

Al final de cada período las entidades estudiarán si cumplen con los requisitos para continuar en el grupo seleccionado, o superan las condiciones para permanecer en dicho grupo. En este último caso, deberán realizar el cambio de forma obligatoria, teniendo en cuenta los siguientes criterios:

- Haber cumplido el período mínimo de permanencia de 3 años en el grupo de aplicación, contados a partir de su estado de situación financiera de apertura, independientemente de si en ese término dejan de cumplir las condiciones para pertenecer a dicho grupo. Lo anterior implica que presentarán por lo menos dos períodos de estados financieros comparativos.

- Verificar que cumple con los requisitos de aplicación establecidos en el DUR 2420 de 2015 (ver la primera tabla de este contenido).

Una vez evaluadas las condiciones, si la entidad encuentra que deberá cambiar obligatoriamente de grupo, iniciará un proceso de transición, hasta llegar a la aplicación plena.

¡Te explicamos con un ejemplo! supongamos que una Pyme al 31 de diciembre de 2023 supera las condiciones definidas en el artículo 1.1.2.1. del DUR 2420 de 2015 para continuar en el grupo 2 de NIIF, y deberá aplicar el marco normativo del grupo 1, siguiendo este proceso:

- Año de cumplimiento de los requisitos para cambiar al grupo 1 (2023): Presenta los estados financieros bajo el Estándar para Pymes.

- Año de transición (2024): Presenta sus estados financieros bajo el Estándar para Pymes, y adicionalmente, el Estado de Situación Financiera de Apertura –ESFA– bajo el marco normativo del grupo 1.

- Año de aplicación plena (2025): Presenta los primeros estados financieros con fundamento en el marco técnico normativo del grupo 1.

En este ejemplo, aunque la entidad haya evaluado sus nuevas condiciones para cambiar de grupo a 31 de diciembre de 2023, es a partir del 2025 donde aplicará el estándar pleno y deberá permanecer allí, como mínimo, durante un período de 3 años, debiendo presentar por lo menos dos períodos de estados financieros comparativos.

Entidades que deseen aplicar de forma voluntaria otro grupo de aplicación NIIF

Luego de cumplir los tres años de permanencia en el grupo de aplicación, exigidos por la normatividad, las entidades también podrán optar por cambiar voluntariamente de grupo.

Aquí tenemos algunos casos a analizar:

- Si la entidad pertenece al grupo 2, y cumple los requisitos para permanecer en este grupo, pero, de acuerdo con decisiones estratégicas tomadas por la administración, decide cambiar voluntariamente al marco técnico normativo del grupo 1, podrá hacerlo y aplicar las NIIF plenas.

- Si la entidad pertenece al grupo 3 y cumple las condiciones para permanecer en este grupo, pero desea adoptar voluntariamente el marco normativo del grupo 2, podrá hacerlo, siempre que aplique los requisitos establecidos en la sección 35 de las NIIF para las pymes.

Tip Alegra: el cambio voluntario de grupo implica un cambio de política contable, por lo que la entidad debe documentar las razones por las cuales ha tomado dicha decisión.

¿Se deberá informar el cambio voluntario a algún organismo de regulación?

El DUR 2420 de 2015 establece que la entidades que deseen aplicar voluntariamente otro grupo de aplicación, deberán informar al organismo que ejerza control y vigilancia, o dejar la evidencia pertinente para ser exhibida ante las autoridades facultadas para solicitar información, si no se encuentran vigiladas o controladas directamente por algún organismo de supervisión.

Para profundizar más sobre las NIIF, te invitamos a explorar nuestro portal y suscribirte a nuestro boletín. Mantente al tanto de las últimas novedades, consejos prácticos y análisis detallados que te ayudarán a navegar por el terreno de las NIIF con mucha confianza y éxito.

¡Suscríbete ahora!