La reforma pensional en Colombia, establecida mediante la Ley 2381 de 2024, introduce transformaciones significativas al sistema de pensiones colombiano.

Objetivo de la reforma pensional 2024

El objetivo central de esta reforma es ampliar la cobertura y asegurar la protección en la vejez a un mayor número de ciudadanos, mediante un modelo de múltiples “pilares” fundamentado en los principios de universalidad, solidaridad y eficiencia. Para los contadores públicos del país, es fundamental comprender estos cambios, ya que impactan directamente la forma de calcular y reportar las cotizaciones de pensión en la nómina y las obligaciones de las empresas frente al sistema previsional.

Comparativo del sistema pensional antes vs. después de la reforma

A continuación, se presentan los cambios clave de la reforma pensional y cómo difieren del esquema anterior, seguidos de ejemplos prácticos para ilustrar su impacto.

| Aspecto | Antes (Sistema anterior) | Después (Ley 2381 de 2024) |

| Estructura del sistema | Dos regímenes separados: ◉ Régimen de Prima Media —RPM—: Colpensiones (fondo público). ◉ Régimen de Ahorro Individual —RAIS—: fondos privados. El trabajador elegía uno u otro. | Sistema de cuatro pilares integrados: ◉ Pilar Solidario (subsidio estatal). ◉ Pilar Semicontributivo (beneficio parcial). ◉ Pilar Contributivo público (Colpensiones). ◉ Pilar Contributivo privado (fondos privados). Todos los trabajadores participan en el esquema unificado. |

| Cobertura para no pensionados | Programa Colombia Mayor brindaba un auxilio pequeño (aproximadamente $80.000 mensuales) a algunos adultos mayores en pobreza extrema que no tenían pensión. | Pilar Solidario: renta vitalicia de $223.000 mensuales para adultos mayores (hombres con mínimo 65 años y mujeres con mínimo 60, u hombre mayor de 55 años o mujer mayor de 50 años con pérdida de la capacidad laboral igual o superior al 50 %) sin pensión, en condición de pobreza, financiada por el Estado. Amplía el monto y el número de beneficiarios respecto al antiguo subsidio. |

| Aportes obligatorios de trabajadores | El trabajador cotizaba sobre su salario al régimen elegido (Colpensiones o fondo privado). Toda la cotización (16% del salario) iba al fondo seleccionado. No se dividían aportes entre regímenes. | Cotización dual obligatoria: todos los trabajadores cotizarán a Colpensiones sobre el salario hasta 2.3 salarios mínimos, mensuales legales vigentes — smmlv— ($3.274.050 por el 2025). Si ganan más que ese umbral, el excedente salarial puede cotizarse a un fondo privado de ahorro individual (de manera voluntaria para mejorar la pensión). En esencia, hasta 2.3 smmlv van a Colpensiones y lo que exceda ese monto puede ir al pilar privado. |

| Requisitos generales para pensión de vejez | ◉ Edad: 57 años (mujeres) / 62 años (hombres). ◉ Densidad de cotización: 1.300 semanas mínimo (25 años cotizados). | A partir de 2025, las semanas requeridas para las mujeres se reducirán gradualmente (25 semanas menos por año) hasta llegar a 1.000 semanas en 2036. |

| Beneficio por cotizar insuficiente | Existía el programa BEPS (Beneficios Económicos Periódicos) como alternativa voluntaria: permitía ahorrar voluntariamente para una posible anualidad vitalicia pequeña, con un incentivo del 20 % sobre lo ahorrado, pero no hacía parte integral del sistema general de pensiones. | Pilar Semicontributivo: integrado al sistema. Quienes cotizaron cierto tiempo, pero no alcanzan las 1.300 semanas podrán recibir una pensión parcial vitalicia. A través de BEPS y fondos públicos, se otorga hasta un 80 % de un salario mínimo según las semanas cotizadas (el Estado complementa un 20-30% de lo ahorrado). |

| Régimen de transición | El régimen de transición de la Ley 100 de 1993 benefició a quienes tenían cierta edad o semanas cotizadas en 1994, pero ese esquema expiró en 2014. Al 2024, no había un régimen de transición vigente; todos los cotizantes nuevos se regían por las mismas reglas generales. | Nuevo régimen de transición: las mujeres con ≥750 semanas cotizadas y hombres con ≥900 semanas cotizadas a julio de 2025 pueden optar por mantener las condiciones del sistema anterior. Esto protege a quienes están cerca de pensionarse, permitiéndoles seguir con su régimen actual (por ejemplo: permanecer solo en su fondo privado o trasladarse a Colpensiones según les convenga) sin verse forzados al nuevo esquema de pilares. |

En nuestra Guía Tributaria COL 2025 incluimos una tabla resumen con los indicadores laborales más importantes, incluyendo las novedades de esta reforma pensional. ¡Descárgala gratis!

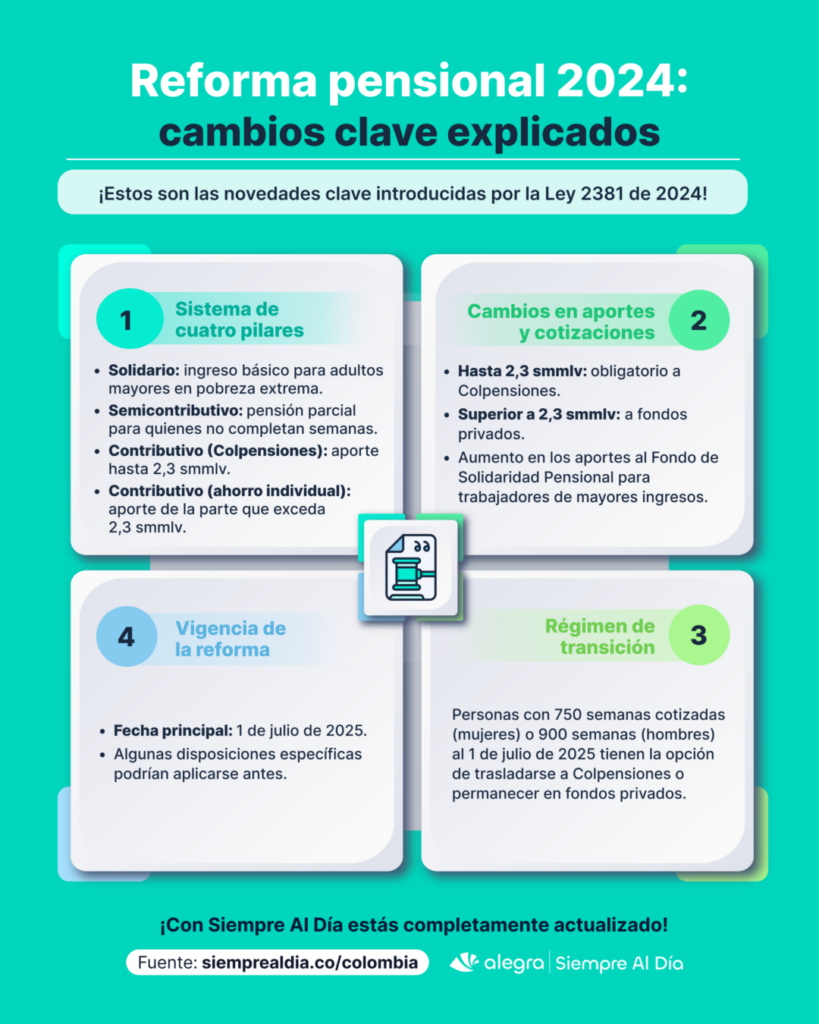

Sistema de cuatro pilares para las pensiones

Uno de los cambios centrales de la reforma es la implementación de un sistema de cuatro pilares que reemplaza la antigua división binaria entre régimen público (Colpensiones) y privado. Ahora todos los colombianos estarán afiliados al sistema general de pensiones bajo esta estructura unificada. Los cuatro pilares son:

- Pilar solidario: garantiza un ingreso básico para la vejez de quienes no lograron una pensión. El Estado otorgará una renta vitalicia mensual (alrededor de $223.000) a los adultos mayores en situación de pobreza extrema que no cumplieron requisitos para pensionarse.

Este pilar, financiado con recursos fiscales, busca eliminar la indigencia en la tercera edad. Por ejemplo, una persona de 65 años que solo cotizó 200 semanas y nunca obtuvo pensión antes recibía $80.000 del programa Colombia Mayor; con la reforma ahora recibirá alrededor de $223.000 mensuales de por vida bajo el Pilar Solidario.

- Pilar semicontributivo: crea una solución para quienes cotizaron durante varios años, pero no alcanzaron a completar las 1.300 semanas necesarias. A través de este pilar, estas personas podrán obtener una pensión mensual parcial. El monto puede llegar hasta aproximadamente el 80 % de un salario mínimo dependiendo de cuánto lograron cotizar o ahorrar en su cuenta, gracias al mecanismo de los BEPS de Colpensiones. El Estado complementará una parte (un subsidio del 20 % al 30 % sobre el capital ahorrado) para financiar esta renta vitalicia proporcional.

En términos simples, quien cotizó, digamos, 500 o 800 semanas no recibirá una pensión completa, pero sí una fracción mensual según lo aportado, evitando que pierda totalmente el esfuerzo hecho durante sus años de trabajo.

- Pilar contributivo (Colpensiones): Corresponde al régimen de prima media administrado por Colpensiones, reforzado por la reforma. Todos los trabajadores cotizantes, independientemente de su ingreso, deberán aportar a Colpensiones sobre su salario hasta un tope de 2.3 salarios mínimos mensuales. Este pilar asegurará que la base de cotización de la mayoría de colombianos (los de ingresos bajos y medios) vaya al fondo público, el cual opera bajo un esquema de reparto: las contribuciones presentes financian las pensiones actuales, y el Estado garantiza las futuras pensiones definidas.

Tip Alegra: Es importante destacar que no se altera la edad de jubilación ni el número de semanas bajo este pilar; simplemente se define hasta qué nivel salarial se cotiza en el fondo público.

- Pilar contributivo (Ahorro individual): este pilar abarca los aportes adicionales voluntarios en fondos privados. Solo aplica para quienes tienen ingresos superiores a 2.3 smmlv. Sobre la porción del salario que exceda ese umbral, el trabajador podrá elegir cotizar voluntariamente a una cuenta de ahorro individual administrada por un fondo privado de pensiones. Estos aportes individuales se capitalizan en la cuenta del afiliado y eventualmente financiarán una parte adicional de su pensión (generalmente a través de un bono o renta privada al jubilarse).

En la práctica, si un profesional gana, por ejemplo, $5.000.000 al mes, aportará obligatoriamente sobre los primeros $3.274.050 a Colpensiones, y podrá decidir si cotiza sobre los $1.725.950 restantes a su fondo privado. Este componente privado conserva la figura de ahorro individual voluntario, similar al antiguo RAIS pero ahora limitado solo a ingresos altos y de forma complementaria.

Tip Alegra: Para los contadores, es clave familiarizarse con esta nueva estructura, ya que implica identificar a qué pilar pertenece cada aporte y beneficiario al momento de liquidar nóminas o asesorar a los empleados sobre sus opciones.

Cambios en aportes y cotizaciones bajo la reforma

La forma en que las empresas y trabajadores realizarán sus aportes al sistema de pensiones cambiará sustancialmente con la entrada en vigor de la reforma. Hasta antes de la ley, un empleado estaba afiliado ya sea a Colpensiones o a un fondo privado, y el 16 % de su salario (aportado en parte por el empleado y en parte por el empleador) iba íntegramente a la entidad escogida. Con la Ley 2381 de 2024, a partir de julio de 2025 todos deberán cotizar a Colpensiones, al menos por la porción básica de su ingreso:

- Aportes hasta 2.3 smmlv a Colpensiones: por mandato de la reforma, la primera parte del salario (hasta 2.3 salarios mínimos) se cotiza obligatoriamente en Colpensiones. Esto significa que prácticamente todos los trabajadores estarán contribuyendo al régimen público de prima media por sus ingresos bajos y medios. En la práctica, alguien que gana 1, 2 o 2.3 salarios mínimos al mes seguirá aportando igual que antes (todo a Colpensiones si ya estaba, o se trasladará automáticamente si antes cotizaba a un fondo privado, dado que ya no podrá destinar esa base a la administradora privada). Para salarios superiores, únicamente esta porción inicial se destina al fondo público.

- Aportes sobre el excedente (ingresos altos): si un empleado devenga más allá de ese umbral, puede elegir cotizar por ese excedente a su antigua cuenta individual (o a la que escoja) en las AFP privadas.

Desde el punto de vista del empleador y el contador, los procesos de nómina deberán ajustarse. Habrá que calcular los aportes de pensión diferenciando dos tramos del salario: hasta 2.3 smmlv (siempre a Colpensiones) y por encima de 2.3 smmlv (aportes voluntarios a un fondo privado).

Te puede interesar nuestro editorial: Cambio en el pago de la seguridad social de contratistas e independientes a partir de julio de 2025.

- Aportes al Fondo de Solidaridad Pensional —FSP—: La Ley 2381 de 2024 (reforma pensional) aumentó las cotizaciones al FSP que deben hacer los trabajadores de mayores ingresos. Dicho aporte solidario, que antes se ubicaba entre el 1 % y 2 % del salario o IBC, ahora sube a un rango de 1.5 % hasta 3 %, según el nivel de ingresos.

Régimen de transición de la reforma pensional 2024

Con el fin de salvaguardar los derechos de quienes estaban próximos a cumplir los requisitos de pensión bajo el sistema antiguo, la Ley 2381 de 2024 contempla un régimen de transición especial. Este régimen garantiza que la reforma no perjudique a aquellos cotizantes que ya tenían un camino adelantado hacia su pensión conforme a las normas previas. En términos concretos, las mujeres que al 1° de julio de 2025 tengan 750 semanas cotizadas o más, y los hombres con 900 semanas o más, podrán mantener las condiciones del sistema anterior si así lo desean.

¿Qué implica mantener las condiciones anteriores? Esencialmente, estas personas cercanas a la jubilación no se verán forzadas a cambiar su régimen de pensión. Si estaban cotizando en un fondo privado y les conviene permanecer allí, podrán hacerlo sin que sus aportes se redirijan obligatoriamente a Colpensiones (aprovechando los “derechos adquiridos” en el régimen de ahorro individual).

Por el contrario, si les resulta beneficioso trasladarse a Colpensiones para obtener una pensión de prima media, la norma también les abre una oportunidad de traslado durante un período determinado. En suma, tienen la libertad de elegir el régimen (público o privado) bajo el cual terminarán cotizando sus últimos años y se pensionarán, aplicándoseles las reglas vigentes antes de la reforma para el cálculo de su pensión.

Ejemplo: imagine un contador de 55 años, afiliado a una AFP privada, que lleva 900 semanas cotizadas en 2025. Con la reforma, podrá optar por continuar en su fondo privado hasta jubilarse alrededor de los 62 años, o trasladarse a Colpensiones aprovechando el régimen de transición. Si decide quedarse en el privado, seguiría cotizando como antes (posiblemente solo sobre 2.3 smmlv a Colpensiones no le aplicaría por ser transición, dependiendo de la reglamentación) y su pensión se determinará por el ahorro acumulado. Si decide pasarse al público, Colpensiones le reconocerá las semanas que tenía y podrá pensionarse por prima media. Esta flexibilidad busca respetar la expectativa que él tenía antes de la ley y evitar perjuicios por un cambio abrupto de reglas.

Vigencia de la reforma pensional 2024

En cuanto a vigencia, la reforma estipula que la mayoría de sus artículos empiezan a regir desde el 1 de julio de 2025. Hasta esa fecha, el sistema actual continúa sin cambios, y durante ese período (2024-2025) el gobierno y las entidades involucradas emitirán decretos reglamentarios para detallar la implementación (por ejemplo, el Decreto 1225 de 2024 y otros que definan procedimientos de traslado, manejo del nuevo sistema de información, etc.).

Solo algunas disposiciones muy puntuales tienen vigencia anticipada – por ejemplo, se menciona que ciertos artículos (el 12 y el 76) podrían aplicarse antes, relacionados con afiliaciones a Colpensiones y los traslados del régimen de transición, respectivamente. No obstante, para fines prácticos de las empresas y contadores, la fecha clave es julio de 2025, cuando deberán estar listos para reportar aportes bajo las nuevas reglas.

Consideraciones finales para contadores

La reforma pensional de 2024 trae cambios profundos pero graduales. Para los contadores públicos, comprender en términos sencillos estos ajustes es crucial, pues serán quienes orienten tanto a empleadores como a trabajadores en la aplicación correcta de la ley. Es recomendable aprovechar el período previo a la vigencia para actualizar los sistemas de nómina, capacitar al personal en las nuevas disposiciones y comunicar a los empleados cómo se verán reflejados estos cambios en sus desprendibles de pago.

Optimiza tu nómina con Alegra: Ahorra tiempo y evita errores con nuestro software de nómina. ¡Inicia tu prueba gratuita hoy!

¿Qué opinas de estas novedades en el sistema pensional? Comparte tu respuesta en la sección de comentarios y sigue consultando nuestro portal contable Siempre Al Día y entérate de todas las noticias tendencia a nivel tributario, contable y laboral.