El punto de equilibrio permite identificar cuál es la base de la rentabilidad en las empresas, por tanto, las cifras y criterios utilizados para su cálculo deberán reflejar la realidad del comportamiento de las cuentas de ingresos, costos y gastos.

Aunque es importante comprender los cálculos y técnicas financieras sobre su cálculo, lo principal que se debe revisar es la forma en la que se prepara la información contable. Con una buena base contable, el punto de equilibrio se tendrá como referencia para realizar unas proyecciones más acertadas.

Con esto en mente, en este editorial además de conocer cómo funciona y se calcula el punto de equilibrio, encontrarás 5 aspectos clave a atender desde la información financiera antes de realizar el cálculo.

Un poco de contexto sobre el punto de equilibrio

¿Qué es el punto de equilibrio? Dependiendo del contexto puede cambiar la definición, en términos de finanzas corporativas es el punto en el que la empresa cubre con sus ingresos todos sus costos y gastos, es decir, cuando la utilidad neta del ejercicio es igual a cero.

Si bien se considera un punto de partida para marcar la ruta de la rentabilidad de la empresa, el punto de equilibrio no es estático por lo que se tendrá que estar monitoreando constantemente.

Cálculo del punto de equilibrio en las finanzas corporativas y su aplicación práctica

Ahora, ¿cómo se calcula? Vamos por partes. La fórmula para calcular el punto de equilibrio se compone de diferentes variables, en resumen de las siguientes:

- PV: precio de venta, ventas o ingresos.

- CV: Costos y gastos variables.

- CF: Costos y gastos fijos.

- MC: Margen de contribución

- % MC: Porcentaje de margen de contribución

Fórmula general: PE=CF/(PV-CV)

Los pasos para hallar el punto de equilibrio son los siguientes:

- Hallar el margen de contribución: MC=PV-CV

- Calcular el porcentaje de margen de contribución: % MC=MC/PV

- Hallar el punto de equilibrio en cantidad de producto: PE=CF/MC

- Hallar el punto de equilibrio en unidades monetarias: PE $=CF/% MC

Ejemplo:

- Variables

- PV: $100

- CV: $30

- MC: $70

- % MC: 70 %

- CF: $80

- Utilidad neta: -$10

- Cálculos:

- Hallar el margen de contribución: $100-$30= $70

- Calcular el porcentaje de margen de contribución: $70/$100=70 %

- Calcular el porcentaje en el que se comportan los costos y gastos variables frente a las ventas: $30/$100=30 %

- Hallar el punto de equilibrio en cantidad de producto: $80/$70=1.14

- Hallar el punto de equilibrio en unidades monetarias: $80/70 %=$114

- Prueba:

- PV: $114

- CV: $114*30 %=$34

- MC: $80

- % MC: 70 %

- CF: $80

- Utilidad neta: $114-$34-$80=$0 (punto de equilibrio)

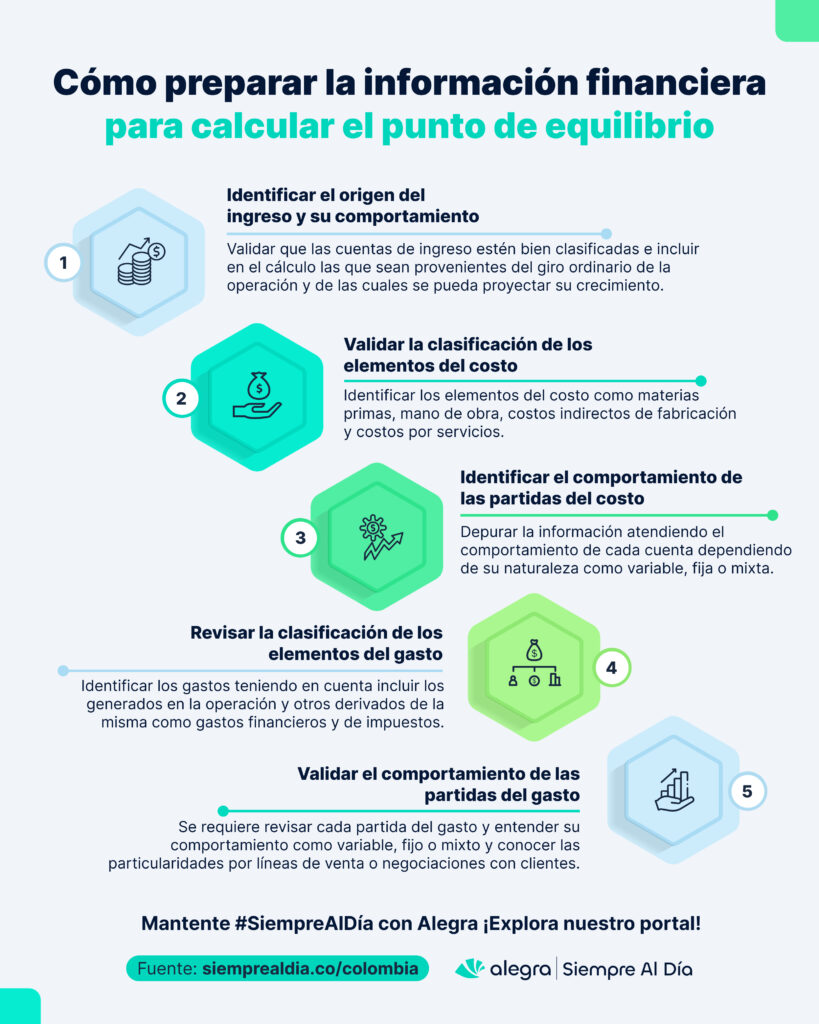

5 aspectos clave a atender en la preparación de información financiera para un adecuado cálculo del punto de equilibrio

A continuación se proporciona información clave sobre 5 aspectos para la preparación de la información contable o la revisión de la misma con el objetivo de obtener unas cifras más acertadas al momento de realizar el cálculo del punto de equilibrio.

Ingresos de actividades ordinarias y otros por fuera de la ejecución del objeto social

Para el cálculo del punto de equilibrio con información histórica se pueden tener en cuenta todos los ingresos de la operación, no obstante, con el fin de realizar una proyección más acertada es recomendable considerar sólo los ingresos provenientes de la actividad de la empresa (su objeto social), esto debido a que hay otros tipos de ingresos comúnmente conocidos como “no operacionales” que si bien hacen parte del resultado financiero, son esporádicos y no se generan en el curso de la operación del negocio por lo que tenerlos en cuenta podría generar mayor incertidumbre en el resultado.

Por tanto, se debe validar que las cuentas de ingreso (generalmente de grupo 41 y 42), estén bien clasificadas entre ingresos de actividades ordinarias y otros ingresos. Teniendo en cuenta para el análisis financiero del cálculo del punto de equilibrio sólo los ingresos que se puedan proyectar como resultado de la operación y los que ya se haya identificado como recurrentes.

Identificación de los elementos del costo

En vez de analizar el costo de venta general, lo más recomendable es revisar sus elementos, ir validando el detalle de estos y su correcta clasificación, este tipo de cuentas antes de registrarse como “costo de venta” en la cuenta de clase 6, generalmente se acumulan y relacionan de forma independiente en las cuentas de clase 7:

- Materias primas (cuenta 71).

- Mano de obra (cuenta 72).

- Costos indirectos de fabricación (cuenta 73).

- Costos por servicios (cuenta 74).

Identificación del comportamiento de las partidas del costo

Teniendo identificados los elementos del costo se debe depurar la información atendiendo el comportamiento de cada cuenta que los incorpora, ya sean de naturaleza variable, fija o mixta.

Un ejemplo general de costo variable es la materia prima, que para el común de las empresas tiene un comportamiento variable dada su naturaleza de hacer parte directa del producto y comportarse conforme al volumen de unidades vendidas.

No obstante, hay otros costos como los indirectos de fabricación o la mano de obra que generan más retos para su correcta clasificación.

A continuación, encontrarás algunos pasos y recomendaciones para facilitar la clasificación:

| Criterio | Detalle |

| Obtener la información contable | Tener la información contable de forma oportuna, tanto estados financieros certificados para identificar detalles en las notas, como balances de comprobación a detalle de 6 u 8 dígitos para conocer cómo se compone el costo. |

| Clasificación de los costos por grupos de cuentas | Clasificar los costos en las 4 categorías expuestas anteriormente (materia prima, mano de obra, costos indirectos de fabricación y costos por servicios). |

| Clasificación de los costos por comportamiento | En reunión con el equipo de producción, compras u operaciones clasificar cada cuenta como variable, fijo u otro que tenga algún comportamiento particular. |

| Costos variables | Determinar en qué porcentaje varía cada costo y si este lo hace con relación a la venta o a otro inductor y tener en cuenta el porcentaje que será aplicado para proyecciones, sobre todo tener mayor detalle en los bienes fungibles o indirectos como jabones, agua, etc. |

| Costos fijos | Dejar los costos fijos sin ninguna variable de porcentaje que los cambie en las simulaciones a realizar. En caso que se identifique que un costo fijo tuvo variaciones en diferentes períodos se debe establecer un presupuesto y realizar acciones de control interno para controlarlos. |

| Costos mixtos o de otro tipo de comportamiento | Existen algunos costos que no tienen un comportamiento totalmente variable o fijo, para estos se tendrán que crear fórmulas para proyectar en escala o con otro tipo de inductores, aquí dos ejemplos: 1. El rechazo de material es variable conforme a las tendencias de rechazo en compra de material y se comporta variable respecto a la materia prima. 2. Cuando la mano de obra está por contrato de trabajo generalmente presenta un comportamiento fijo o mixto, pero en algunas Pymes se contrata por prestación de servicio o por volumen realizado u horas, en estos últimos casos tendrá un comportamiento variable. |

Identificación de los elementos del gasto

Los gastos también requieren clasificación, principalmente en gastos administrativos, de ventas, financieros y otros no operacionales. Se recomienda tener en cuenta para el punto de equilibrio los gastos administrativos y de ventas y si se tiene certeza de un porcentaje permanente de gastos financieros, se recomienda incluirlos en el análisis.

Los otros gastos que no hagan parte de los mencionados como los otros gastos no operacionales es mejor dejarlos excluidos del análisis del punto de equilibrio con el fin de no sobrestimar los gastos de la operación, con excepción del impuesto de renta que se podrá ubicar en porcentaje conforme a la utilidad para realizar una estimación.

Identificación del comportamiento de las partidas del gasto

Generalmente se deduce que los gastos administrativos son fijos y los de ventas y financieros de comportamiento variable, pero esto no siempre está cercano a la realidad y varía mucho según la entidad y las decisiones frente a talento humano, gastos varios, mantenimientos y demás.

En este caso, al igual que con los costos, se recomienda seguir una serie de pasos para la correcta clasificación de los gastos:

| Criterio | Detalle |

| Obtener la información contable | Tener la información contable, tanto estados financieros certificados para identificar detalles en las notas, como balances de comprobación a detalle de 6 u 8 dígitos para conocer cómo se compone el gasto. |

| Clasificar los gastos por naturaleza o función | Clasificar los gastos en las 4 categorías expuestas anteriormente u otras que permitan agregar más detalle en la información (ejemplos: administrativos, de ventas, financieros y otros no operacionales). |

| Clasificar los gastos según su comportamiento | En reunión con el equipo administrativo, comercial y de logística clasificar cada cuenta como variable, fijo u otro que tenga algún comportamiento particular. |

| Gastos variables | Determinar en qué porcentaje varía cada gasto y si este lo hace con relación a la venta o a otro inductor y tener en cuenta el porcentaje que será aplicado para proyecciones, sobre todo tener mayor detalle en los gastos asociados a nómina y condiciones particulares con clientes, que por lo general generan mayores retos en la clasificación. |

| Gastos fijos | Dejar los gastos fijos sin ninguna variable de porcentaje que los cambie en las simulaciones a realizar. En caso que se identifique que un gasto fijo tuvo variaciones en diferentes períodos se debe establecer un presupuesto y realizar acciones de control interno para controlarlos. |

| Gastos mixtos o de otro tipo de comportamiento | Existen algunos gastos que no tienen un comportamiento totalmente variable o fijo, para estos se tendrán que crear fórmulas para proyectar en escala o con otro tipo de inductores, aquí dos ejemplos: 1. Hay gastos como el de combustible que depende de las rutas de entrega seleccionadas, la gestión de las mismas y las particularidades de las zonas, para este tipo de gastos lo mejor es identificar un porcentaje y dejar un comportamiento variable en las simulaciones del punto de equilibrio. 2. Cuando la nómina presenta una carga fija y un variable por comisiones, bonificaciones u otros asociados al cumplimiento, se recomienda de acuerdo al nivel de ventas proyectado asignar un porcentaje promedio para la carga variable y dejar como fijos los salarios de base, teniendo siempre en cuenta los topes o escalas de cumplimiento. |

Revive nuestra charla: Una mirada a la cadena de valor desde el ojo financiero, en donde nuestra experta Liliana Delgado aborda tips estratégicos para mejorar el modelo de negocio desde una perspectiva financiera:

Para estar siempre al día con las últimas tendencias en finanzas corporativas, te invitamos a explorar la sección de finanzas de nuestro portal Siempre Al Día. ¡Recuerda que con Alegra tus conocimientos van a otro nivel!