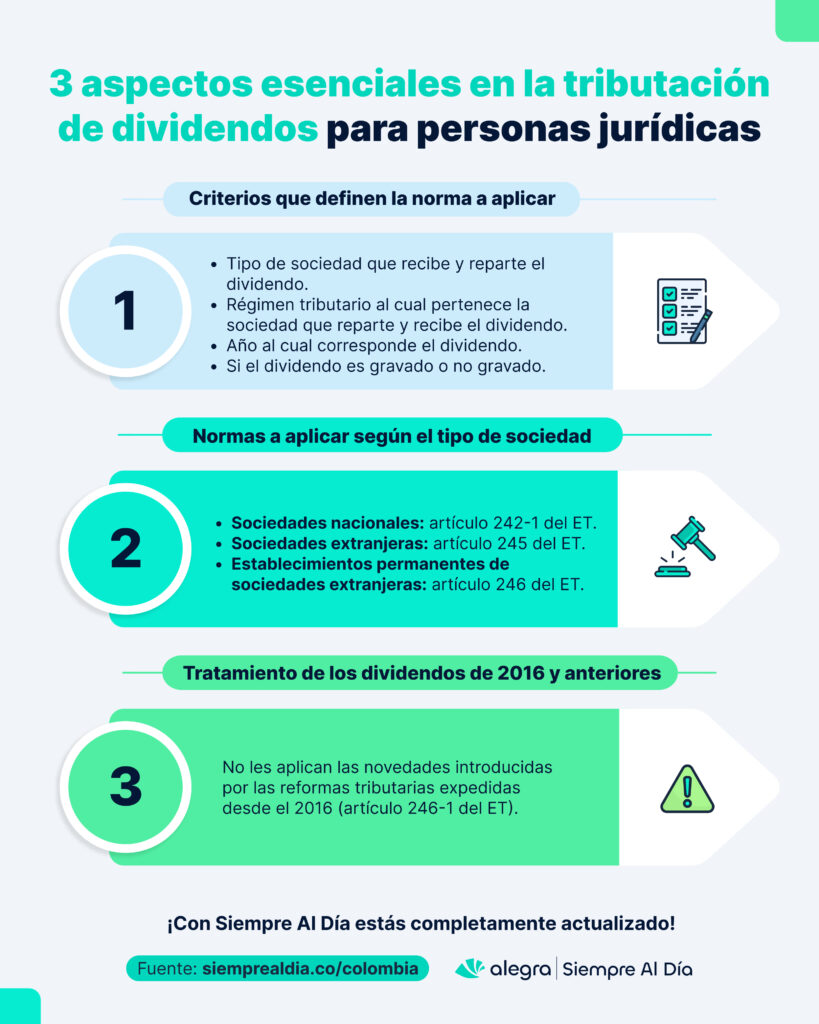

La tributación de los dividendos para personas jurídicas es un tema que frecuentemente suscita confusión debido a la diversidad de normativas que deben considerarse para determinar el impuesto y su retención de forma correcta. Además, las normas que rigen este tema son algunas de las más afectadas por las reformas tributarias, lo que añade una capa adicional de complejidad al proceso.

Estas normas están definidas en los artículos 242-1, 245, 246 y 246-1 del Estatuto Tributario —ET—, donde se destacan los siguientes criterios relevantes para la determinación del impuesto de renta y su retención:

Dividendos de 2016 y anteriores recibidos por sociedades nacionales

El primer aspecto crucial en el tratamiento fiscal de estos dividendos para efectos del impuesto sobre la renta es reconocer que no se les aplican las modificaciones introducidas por las reformas tributarias a partir del año 2016. Además, es fundamental determinar cuáles de los dividendos recibidos son considerados gravados y cuáles no gravados.

Tip Alegra: A través del Oficio 359 de 2020, la Dian aclaró que las utilidades generadas antes del 1 de enero de 2017 no están sujetas a las disposiciones introducidas después de la Ley 1819 de 2016, incluyendo las estipuladas por esta misma ley.

Dividendos no gravados

Considerando el contexto previo y lo establecido en el artículo 1 del Decreto 567 de 2007, así como en el artículo 1.2.4.7.1 del Decreto 1625 de 2016, estos dividendos conservan la categoría de ingresos no constitutivos de renta ni ganancia ocasional. Por lo tanto, no están sujetos ni al impuesto sobre la renta y complementarios ni al mecanismo de retención en la fuente.

Dividendos gravados

El artículo 1.2.4.7.11 del Decreto 1625 de 2016, que fue modificado por el artículo 5 del Decreto 1457 de 2020, establece que las utilidades generadas en el año 2016 y años anteriores, cuando se distribuyan como gravadas, estarán sujetas a una tarifa de retención en la fuente igual a la tarifa general del impuesto sobre la renta. Esta tarifa está especificada en el artículo 240 del ET y depende del período gravable en el que los dividendos sean pagados o abonados en cuenta. Para el año gravable 2023, la tarifa general es del 35%.

En cuanto al impuesto sobre la renta, se mantiene la tarifa establecida en el artículo 1 del Decreto 567 de 2007, que corresponde al 20%.

Dividendos de 2017 y siguientes recibidos por sociedades nacionales

El tratamiento fiscal de estos dividendos se detalla en el artículo 242-1 del ET, el cual fue modificado por el artículo 12 de la Ley 2277 de 2022. Adicionalmente, la reglamentación de las modificaciones efectuadas por esta ley se dieron con el artículo 5 del Decreto 1103 de 2023 el cual modificó el artículo 1.2.4.7.9 del Decreto 1625 de 2016.

Dividendos no gravados

Conforme a lo establecido en las disposiciones mencionadas, en particular el primer inciso del artículo 242-1 del ET y el artículo 1.2.4.7.9 del Decreto 1625 de 2016, estos dividendos están sujetos a una tarifa de retención en la fuente del 10% (anteriormente era del 7.5%). Esta retención es trasladable e imputable tanto a personas naturales residentes como no residentes que reciban el dividendo. Dado que la sociedad nacional no tributa sobre estos dividendos al ser no gravados, registrará la retención en la fuente practicada en una cuenta contable de naturaleza débito. Esta retención será trasladable a la persona natural que posteriormente reciba los dividendos.

Al distribuirlos al inversionista, la entidad deberá calcular la retención en la fuente aplicable conforme a los artículos 242 o 245 del ET, dependiendo de la condición de la persona natural (residente o no residente), y restar la retención trasladable. El resultado determinará el monto a retener por concepto de retención en la fuente a la persona natural en el momento de distribución de los dividendos no gravados.

Cuando la persona natural proceda a calcular su impuesto sobre la renta según las normas de los artículos 242 o 245 del ET, podrá descontar tanto la retención trasladable como la efectuada por la sociedad al momento de la distribución de los dividendos. Asimismo, podrá aplicar el descuento previsto en el artículo 254-1 del mismo estatuto.

Dividendos gravados

En relación con estos dividendos, el segundo inciso del artículo 242-1 del ET y el artículo 1.2.4.7.9 del Decreto 1625 de 2016 establecen dos tipos de retenciones. Dichas disposiciones indican que los dividendos están inicialmente sujetos a una tarifa de retención en la fuente que corresponde a las tarifas del artículo 240 del ET, dependiendo del período en que los dividendos sean pagados o abonados en cuenta. Para el año gravable 2023, la tarifa general es del 35%.

Este porcentaje representa una primera retención, la cual será utilizada por la sociedad nacional en su propia declaración de renta. Por tanto, esta retención no se considerará como una retención trasladable.

Tip Alegra: Dado que el artículo 240 del ET establece diversas tarifas especiales, se entiende que si la sociedad que distribuye los dividendos está sujeta a alguna de estas tarifas, deberá emplear esa tarifa específica al momento de calcular la retención en la fuente.

Posteriormente a los ingresos gravados se les restará esa primera retención. Al monto resultante se le aplicará la tarifa de retención en la fuente especificada en el artículo 242-1 del ET para los dividendos no gravados, la cual corresponde al 10 %. Esta segunda retención sí será trasladable a la persona natural que recibe el dividendo.

Situaciones especiales a tener en cuenta en la aplicación del artículo 242-1 del ET

- Si la sociedad nacional que recibe los dividendos incurre en una pérdida contable, no podrá distribuir dividendos. En consecuencia, la retención trasladable que inicialmente se le practicó no será trasladable y se considerará como un gasto no deducible por concepto de impuestos asumidos.

- Si la sociedad nacional receptora de los dividendos registra una utilidad contable y, al momento de distribuir los dividendos a sus inversionistas, la retención aplicable resulta ser de $0, entonces la sociedad no podrá trasladar la retención previamente efectuada. En este caso, la retención que no se pudo trasladar se convertirá también en un gasto no deducible.

- Si la sociedad nacional que recibe los dividendos genera una utilidad contable y posteriormente distribuye estos dividendos a socios que son entidades no contribuyentes o pertenecientes al régimen tributario especial —RTE—, y dado que estas últimas no están sujetas al impuesto sobre la renta, deberán dirigirse a la primera entidad que les distribuyó el dividendo a la sociedad nacional para solicitar el reintegro de la retención en la fuente que se les aplicó.

- Si la sociedad nacional receptora de los dividendos registra una utilidad contable y, a su vez, distribuye estos dividendos a socios que están acogidos al régimen simple, como en el caso de personas naturales cuyas rentas pasivas por dividendos no representan el 20% o más de sus ingresos fiscales totales, entonces, según el artículo 911 del ET, a estos socios no se les aplicará retención en la fuente. En consecuencia, la retención inicialmente efectuada a la sociedad nacional no será trasladable a estos socios, y, por lo tanto, se considerará como un gasto no deducible para la sociedad que recibió los dividendos.

Dividendos de 2016 y anteriores recibidos por sociedades extranjeras

El tratamiento de estos dividendos está definido en el artículo 245 del ET antes de las modificaciones introducidas por la Ley 1819 de 2016, así como en el artículo 246-1 del mismo estatuto el cual estableció el régimen de transición para la aplicación de las modificaciones que surgieron desde la expedición de dicha ley. Dichos cambios fueron posteriormente reglamentados en el artículo 1.2.4.7.2 del Decreto 1625 de 2016, el cual fue reemplazado por el artículo 3 del Decreto 1457 de 2020.

Dividendos no gravados

Estos dividendos conservan su clasificación como ingresos no constitutivos de renta ni ganancia ocasional. Por tanto, no están sujetos al impuesto sobre la renta ni al mecanismo de retención en la fuente.

Dividendos gravados

De acuerdo con el parágrafo 1 del artículo 245 del ET, antes de la modificación efectuada por la Ley 1819 de 2016, la tarifa aplicable a estos dividendos, tanto por el concepto del impuesto sobre la renta como por la retención en la fuente, corresponde al 33%.

Dividendos de 2017 y siguientes recibidos por sociedades extranjeras

El tratamiento de estos dividendos está regulado en el artículo 245 del ET, tras las modificaciones introducidas por el artículo 4 de la Ley 2277 de 2022. Además, su reglamentación se encuentra establecida en el artículo 1.2.4.7.8 del Decreto 1625 de 2016, modificado por el artículo 4 del Decreto 1103 de 2023.

Dividendos no gravados

Conforme al primer inciso del artículo 245 del ET, estos dividendos están sujetos a una tarifa del 20% (anteriormente, la tarifa era del 10%).

Respecto a los dividendos no gravados procedentes de proyectos calificados como megainversión, que cumplieron con los requisitos estipulados en el artículo 235-3 del ET (el cual fue derogado por el artículo 96 de la Ley 2277 de 2022) y que firmaron contratos de estabilidad tributaria hasta el 31 de diciembre de 2022, estos no generarán impuesto de renta ni estarán sujetos a retención en la fuente durante la vigencia del respectivo contrato.

Dividendos gravados

En relación con estos dividendos, el segundo inciso del artículo 245 del ET y el artículo 1.2.4.7.8 del Decreto 1625 de 2016 establecen dos retenciones. Según estas disposiciones, los dividendos están inicialmente sujetos a una tarifa de retención en la fuente equivalente a las tarifas especificadas en el artículo 240 del ET, dependiendo del período en que se paguen o acrediten los dividendos en cuenta. Para el año gravable 2023, la tarifa general aplicable es del 35 %. Esta tarifa constituirá la primera retención.

Tip Alegra: Dado que el artículo 240 del ET establece tarifas especiales, es importante entender que si la sociedad distribuidora de dividendos está sujeta a alguna de estas tarifas, entonces esa será la tarifa que deba utilizarse al momento de calcular la retención en la fuente.

Tras determinar los ingresos gravados, se restará de ellos la primera retención. Al monto resultante se le aplicará entonces la tarifa de retención en la fuente especificada en el artículo 245 del ET para los dividendos no gravados, que es del 20 %. La suma de la primera y segunda retención corresponderá a la retención total.

El cálculo del impuesto de renta tendrá el mismo tratamiento de la retención; por lo que se concluye que el impuesto es retenido en su totalidad.

Los dividendos gravados que provienen de proyectos calificados como megainversiones, y que cumplieron con los requisitos establecidos en el artículo 235-3 del ET (derogado por el artículo 96 de la Ley 2277 de 2022), estarán sujetos a una tarifa de impuesto sobre la renta del 27%. Esto aplica siempre y cuando hayan firmado contratos de estabilidad tributaria hasta el 31 de diciembre de 2022, durante la vigencia del respectivo contrato.

Tip Alegra: El artículo 246 del ET, establece estas mismas tarifas para los dividendos recibidos por los establecimientos permanentes de sociedades extranjeras.

En nuestro editorial Declaración de renta personas jurídicas de la A a la Z: todo lo que necesitas conocer aplicable al AG 2023 podrás conocer todo lo que necesitas para la elaboración y presentación de esta declaración.

Sigue explorando nuestro portal Siempre Al Día y mantente actualizado con todos los cambios a nivel fiscal y contable que impulsaran tu trayectoria profesional.