Mediante el Comunicado de Prensa 019 del 12 de abril de 2024, la Dian anunció la suspensión del RUT de cerca de 4 millones de contribuyentes que no contaban con correo electrónico. Lo anterior, tras las esfuerzo de intentar contactarlos a los inscritos y pedirles que actualicen su registro con la dirección de su correo electrónico.

Tips Alegra: Recordemos que de acuerdo con el inciso segundo del numeral 2 del artículo 1.6.1.2.5 del Decreto 1625 de 2016, modificado por el Decreto 678 de 2022, es obligatorio contar con la dirección de correo electrónico registrado en el RUT.

De acuerdo con lo anterior, es importante tener destacar la importancia de conservar el RUT con información actualizada, realizando los respectivos ajustes cuando haya lugar a ello. Lo anterior, dado que el numeral 3 del artículo 1.6.1.2.16 del Decreto 1625 de 2016, faculta a la Dian de suspender el RUT cuando la información registrada se encuentre desactualizada.

Adicionalmente, la Dian destacó que entre las inconsistencias más frecuentes observadas en el RUT de los contribuyentes, corresponde a la actualización de la actividad económica registrada, la cual debe realizarse de acuerdo con la clasificación del Dane, adoptada por la administración tributaria a través de la Resolución 000114 de 2020. En dicho comunicado anunció que más de 2 millones de inscritos no han realizado la respectiva actualización de la actividad económica y esto podría llevar a la suspensión del RUT.

¿Cómo saber si se ha realizado la suspensión del RUT?

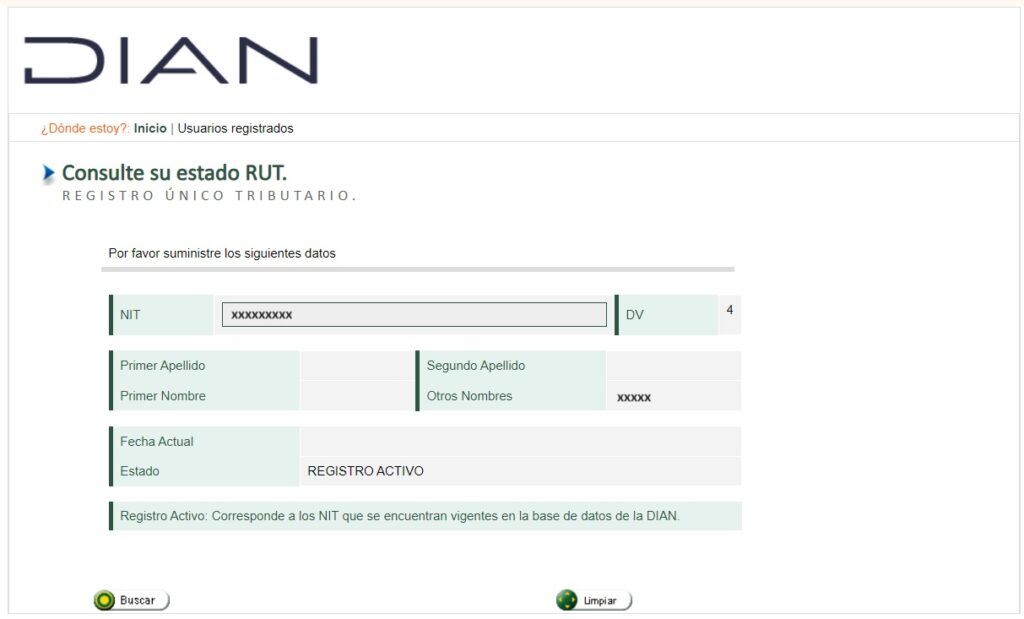

Si actualmente se tienen dudas sobre si el RUT continua o no activo, puede consultar el estado del mismo a través del portal de la Dian, utilizando la herramienta “Consulte su estado del RUT”. Allí deberá diligenciar el número de cédula tratándose de personas naturales o el NIT en el caso de personas jurídicas:

¿Cuáles son las causas que dan lugar a la suspensión del RUT?

Como lo mencionamos anteriormente, entre las causas que da lugar a la suspensión del RUT está la desactualización de la información registrada en el mismo. Adicionalmente, el artículo 1.6.1.2.16 del Decreto 1625 de 2016 faculta a la Dian para suspender la inscripción en el RUT en los siguientes casos:

- Cuando mediante visita de verificación se constate que la dirección informada por el inscrito no existe o que el sujeto no fue ubicado en el domicilio informado.

- Cuando el registro de inscripción ante la Cámara de Comercio ha sido recurrido y el recurso se está decidiendo en el efecto suspensivo.

- Cuando medie acto administrativo de declaratoria de proveedor ficticio o exportador ficticio.

Es importante resaltar que, cuando la Dian suspende el RUT, el usuario podrá solicitar el levantamiento de la suspensión cuando subsane las causas que dieron origen a esta medida.

Además, es importante precisar que, la suspensión del RUT no exime al contribuyente o responsable del cumplimiento de sus deberes formales y sustanciales con la Dian.

Tip Alegra: entre los meses de agosto y octubre de 2024, las personas naturales deberán presentar la declaración de renta del año gravable 2023 y para esto, uno de los requisitos indispensables para cumplir con esta obligación es contar con el RUT actualizado.

Otro de los requisitos para la presentación de la declaración del impuesto sobre la renta para personas naturales, es tener habilitada su cuenta de usuario en el portal transaccional de la Dian y contar con su firma electrónica vigente.

¿Cómo solicitar el levantamiento de la suspensión del RUT?

Para levantar la suspensión del RUT, el contribuyente o responsable deberá subsanar la causal de suspensión indicada en el respectivo “Auto de Suspensión”, y realizar la solicitud ante el área que ordenó la medida, quien verificará que dicha situación se subsanó.

En caso de que el contribuyente solicite el levantamiento de la suspensión en una dirección seccional diferente a la de su jurisdicción, esta debe ser recibida con los documentos soporte del trámite a través del área de correspondencia o quien haga sus veces y remitirlo al área de la dirección seccional correspondiente.

Cuando el trámite lo adelante directamente el interesado, el representante legal o el apoderado registrado en la sección de representación del RUT del obligado, no será necesario adjuntar fotocopia de su documento de identidad, bastará con la exhibición del documento original.

Cuando la solicitud sea presentada por un apoderado, se deberá presentar el original del poder especial o copia simple del poder general con exhibición del original, junto con la certificación de vigencia de este expedida por el notario, cuando el poder general tenga una vigencia mayor de 6 meses.

Tip Alegra: La suspensión del RUT no impide que el contribuyente siga cumpliendo con sus obligaciones sustanciales y formales ante la Dian, incluyendo la actualización del RUT, ni impide que la entidad adelante los procesos correspondientes a la administración de los impuestos y derechos.

Sanción por tener el RUT desactualizado

El numeral 3 del artículo 658-3 del ET exige que la información registrada en el RUT debe actualizarse a más tardar dentro del mes siguiente al hecho que genera dicha actualización.

Así, quienes incumplan con esta obligación y conserven información desactualizada en este registro estarán sometidas a la multa equivalente a 1 UVT ($47.065 por 2024) por cada día de retraso en la actualización de la información. En caso de que la desactualización esté relacionada con la dirección o la actividad económica, la sanción será de 2 UVT ($ 94.130 por 2024) por cada día de retraso.

Con relación a esta sanción es importante destacar que contrario a otras sanciones consagradas en el Estatuto Tributario, esta no cuenta con un límite estipulado en la normativa; lo cual ocasiona que pueda incrementarse indefinidamente a medida que transcurren los días en que la información continua desactualizada, lo cual podría llegar a ser bastante costo si no se realiza a tiempo la actualización.

Otros temas que pueden interesarte: