Con el Decreto 1545 de diciembre 20 de 2024 se materializó de manera tardía la reglamentación del régimen simple respecto de los cambios que habían sido introducidos por la Ley 2277 de 2022.

Tip Alegra: Antes de la expedición de este nuevo decreto, la reglamentación del régimen simple de tributación se dio con el Decreto 1091 de 2020. Algunas de estas disposiciones siguen vigentes.

Aspectos reglamentados por el Decreto 1545 de 2024

Este decreto consta de 15 artículos. A continuación abordamos los primeros 7:

1. Determinación del componente ICA territorial bimestral

El artículo 1 introduce modificaciones al artículo 1.5.8.3.7 del Decreto 1625 de 2016, permitiendo que los beneficios fiscales otorgados por los entes territoriales sean deducidos de la base gravable del impuesto de industria y comercio consolidado.

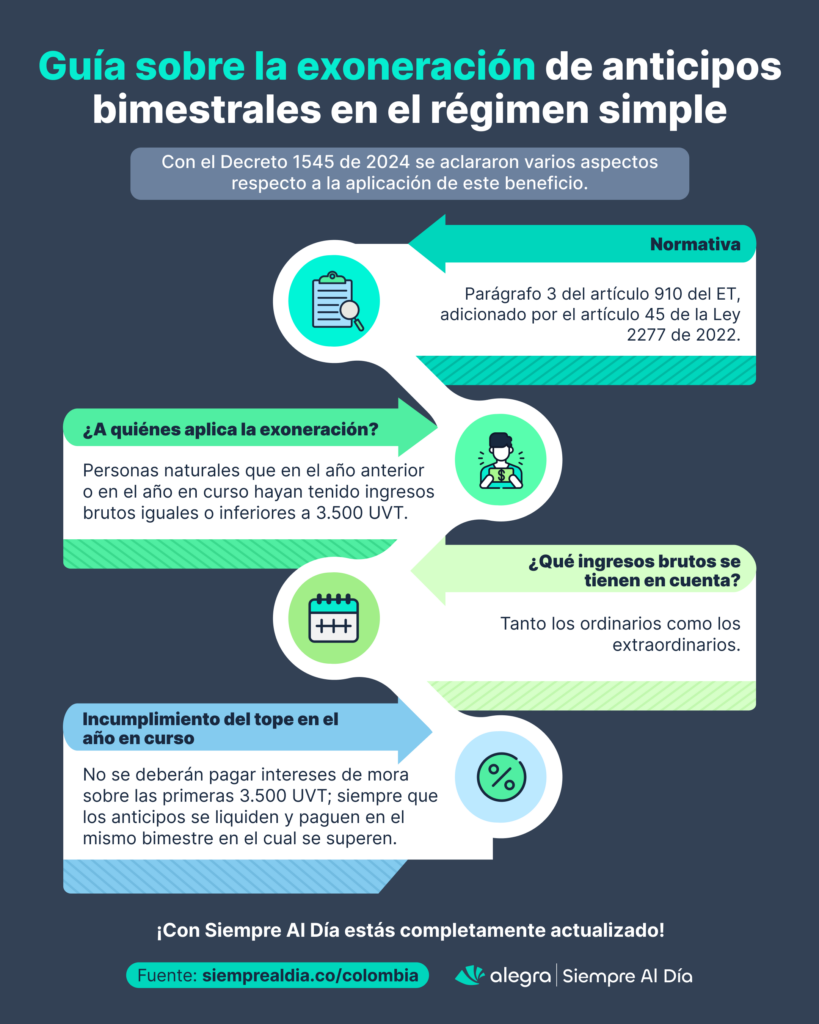

2. Exoneración de la declaración y pago de los anticipos bimestrales

El artículo 2 adiciona los parágrafos 3, 4 y 5 al artículo 1.5.8.3.7 del Decreto 1625 de 2016, en línea con el artículo 45 de la Ley 2277 de 2022, acerca de la exoneración de anticipos bimestrales para personas naturales. La normativa ahora aclara:

- El año con el cual se deben medir las 3.500 UVT.

- Los tipos de ingresos a medir; es decir, si se trata de los ingresos brutos o netos y si son los ordinarios y extraordinarios.

Tip Alegra: Si un contribuyente cumple los requisitos para la exoneración; pero decide pagar anticipos o supera las 3.500 UVT, deberá presentar y pagar las declaraciones correspondientes. Si el tope se excede durante el año, no se generan intereses de mora sobre las primeras 3.500 UVT, siempre que se liquiden los anticipos en el mismo bimestre.

La normativa también aclaró que las discrepancias entre valores transferidos y reportados en la declaración anual de IVA generarán intereses de mora hasta que se presente la liquidación correcta.

Tu Guía Tributaria 2025 Colombia ya está en camino. Ingresa y registra tus datos para recibirla y estar Siempre Al Día con las últimas actualizaciones e indicadores para este año.

3. Descuentos tributarios por pagos electrónicos

El artículo 3 modifica los parágrafos del artículo 1.5.8.3.11 del Decreto 1625 de 2016 para incluir la posibilidad de aplicar el descuento tributario por concepto del gravamen a los movimientos financieros efectivamente pagados (inciso 2 del artículo 912 del ET, adicionado por el artículo 46 de la Ley 2277 de 2022) que opera en forma optativa y excluyente y bajo las mismas condiciones que cobijan el descuento del 0,5 % de los ingresos obtenidos a través de los sistemas de tarjetas de crédito, débito y otros mecanismos de pagos electrónicos.

Tip Alegra: El importe de estos descuentos no puede afectar el impuesto de industria y comercio consolidado y el impuesto a cargo del contribuyente perteneciente al régimen simple.

4. Ajustes en los recibos electrónicos del SIMPLE y las declaraciones anuales

A través del artículo 4, se modifica el inciso 1 del artículo 1.5.8.3.12 del Decreto 1625 de 2016 para establecer las condiciones y procedimientos para corregir inconsistencias entre los anticipos bimestrales y los valores reales declarados:

- Si existen diferencias en la liquidación del anticipo bimestral del SIMPLE, el impuesto de industria y comercio consolidado, el impuesto nacional al consumo o la transferencia del IVA, estas deben ajustarse en:

- El recibo electrónico del SIMPLE correspondiente al mismo período.

- La declaración anual del SIMPLE o en la declaración anual del IVA, según corresponda.

- Las diferencias que no sean corregidas oportunamente pueden generar intereses moratorios hasta que se realice la liquidación adecuada. Esto no aplica para los contribuyentes exceptuados de realizar anticipos, según el parágrafo 3 del artículo 1.5.8.3.7 en referencia, siempre que sus ingresos no superen las 3.500 UVT anuales.

5. Requisitos no subsanables para pertenecer al régimen simple

Mediante el artículo 5, se adicionan los numerales 1.6, 1.7, 2.9, 2.10. 2.11 y 2.12 al artículo 1.5.8.4.1 del Decreto 1625 de 2016 sobre los requisitos no subsanables para pertenecer al régimen simple:

| Requisitos no subsanables para pertenecer al régimen simple | |||

| Numeral adicionado | Para personas naturales | Numeral adicionado | Para personas jurídicas |

| 1.6 | Contar con la inscripción en RUT como contribuyente del SIMPLE dentro de los términos establecidos por el artículo 909 del ET. | 2.9 | Que sus socios personas naturales con arreglo a su participación o administración en empresas o sociedades en los términos de los numerales 3, 4 y 5 del parágrafo del artículo 905 del ET, observen el límite máximo de ingresos brutos consolidados del numeral 2 del artículo 905 del mismo estatuto. |

| 1.7 | Que las utilidades netas, que obtenga el contribuyente que desarrolle las actividades económicas CIIU 4665, 3830 o 3811, no sean superiores al 3 % del ingreso bruto. Las utilidades netas corresponden al resultado positivo al final del período gravable que resulte de tomar la totalidad de los ingresos brutos ordinarios y extraordinarios, sin incluir los ingresos por ganancias ocasionales, y restarle los costos y gastos. | 2.1 | No ser persona jurídica extranjera o establecimiento permanente. |

| 2.11 | Contar con la inscripción en el RUT como contribuyente del SIMPLE dentro de los términos establecidos por el artículo 909 del ET. | ||

| 2.12 | El mismo contenido en el punto 1.7 para personas naturales. | ||

6. Requisitos subsanables para pertenecer al régimen simple

El artículo 6 modifica los requisitos subsanables del régimen simple contenidos en el artículo 1.5.8.4.2 del Decreto 1625 de 2016, destacando los siguientes aspectos:

- Instrumento de firma electrónica: obligatorio para la presentación de declaraciones.

- Factura electrónica o documentos equivalentes: este requisito será insubsanable si no se adopta en los dos meses siguientes a la inscripción en el RUT.

- Aplicación correcta de beneficios tributarios: aplicar de forma optativa y exclusiva los descuentos tributarios por GMF y el de los ingresos realizados a través de sistemas de pago electrónicos.

- Cumplimiento de plazos: los recibos electrónicos deben pagarse dentro de los plazos establecidos.

- Declaraciones completas: las declaraciones deben incluir el pago total de los valores determinados mediante los sistemas electrónicos designados por la Dian.

Te puede interesar nuestro editorial: Formulario 260 para la declaración anual del régimen simple del año gravable 2024 fue prescrito por la Dian.

El artículo 7 del Decreto 1545 de 2024, establece que retrasos mayores a un mes en la presentación de declaraciones, pago de recibos electrónicos o impuestos serán considerados como incumplimientos insubsanables, lo que podría acarrear abuso en materia tributaria.

¡Factura fácilmente con Alegra!

Con Alegra, puedes emitir facturas electrónicas de manera rápida, segura y 100% cumpliendo con la normativa vigente. Además, disfruta de herramientas que simplifican la gestión de tu negocio:

✅ Configuración fácil y personalizada.

✅ Generación automática de reportes contables.

✅ Soporte especializado cuando lo necesites.

¡Empieza hoy mismo y lleva tu negocio al siguiente nivel con la facturación electrónica más sencilla y eficiente!

Explora nuestro portal Siempre al Día y accede a una amplia gama de contenidos especializados diseñados para realzar tu desempeño profesional.