El cierre fiscal es un proceso esencial para toda entidad o persona obligada a llevar contabilidad y cumplir con sus obligaciones tributarias. Su importancia radica en la necesidad de ajustar las diferencias entre el marco normativo contable aplicable y las disposiciones del Estatuto Tributario —ET—.

Este proceso, que se origina con la implementación de la Ley 1314 de 2009, establece que las normas contables solo tendrán aplicación fiscal si las normas tributarias lo disponen o si no regulan un tema en particular.

En este artículo, exploramos la utilidad del cierre fiscal, su relación con la conciliación fiscal, cómo este proceso es el punto de partida para la presentación de impuestos y las recomendaciones para llevarlo a cabo.

¿Para qué sirve el cierre fiscal?

El cierre fiscal tiene como objetivo principal identificar el reconocimiento fiscal de las transacciones realizadas durante el período, permitiendo así contar con los insumos necesarios para la liquidación del impuesto de renta y complementario y otras obligaciones.

Un ejemplo clave es cómo ciertas transacciones se reconocen contablemente con estimaciones que no son aceptadas fiscalmente. En estos casos, el valor que impactará la determinación del impuesto de renta será el establecido por las normas fiscales, lo que hace indispensable identificar y registrar estas diferencias.

Tip Alegra: El cierre fiscal no puede concebirse de forma separada o independiente al cierre contable.

Relación entre el cierre fiscal y la conciliación fiscal

Con la implementación de las Normas Internacionales de Información Financiera —NIIF—, surgieron diferencias significativas entre las bases contables y fiscales. Para llevar un control riguroso de estas diferencias, se creó la figura de la conciliación fiscal.

Inicialmente, este control se gestionaba a través del formato 1732, pero con la Ley 1819 de 2016, se adicionaron los artículos 21-1 y 772-1 al ET, estableciendo como obligatoria la conciliación fiscal. Este proceso implica llevar un control detallado y generar el reporte de conciliación fiscal a través de los formatos 2516 y 2517, que ahora son anexos de los formularios 110 y 210, respectivamente, reemplazando el antiguo formato 1732.

Tip Alegra: Al cierre del período, es fundamental evaluar la situación financiera de la entidad, aplicando los marcos normativos contables correspondientes y realizando los ajustes necesarios derivados de las mediciones posteriores (cierre contable). Asimismo, es crucial identificar qué mediciones son aceptadas fiscalmente y determinar los beneficios tributarios aplicables. Este proceso se convierte en el punto de partida para la presentación y liquidación del impuesto de renta y complementario, así como para el cumplimiento de las demás obligaciones tributarias.

Te puede interesar nuestro editorial: ABC del cierre contable y fiscal: definiciones, pasos y tips para un proceso exitoso.

Partidas conciliatorias a identificar en el proceso de cierre fiscal

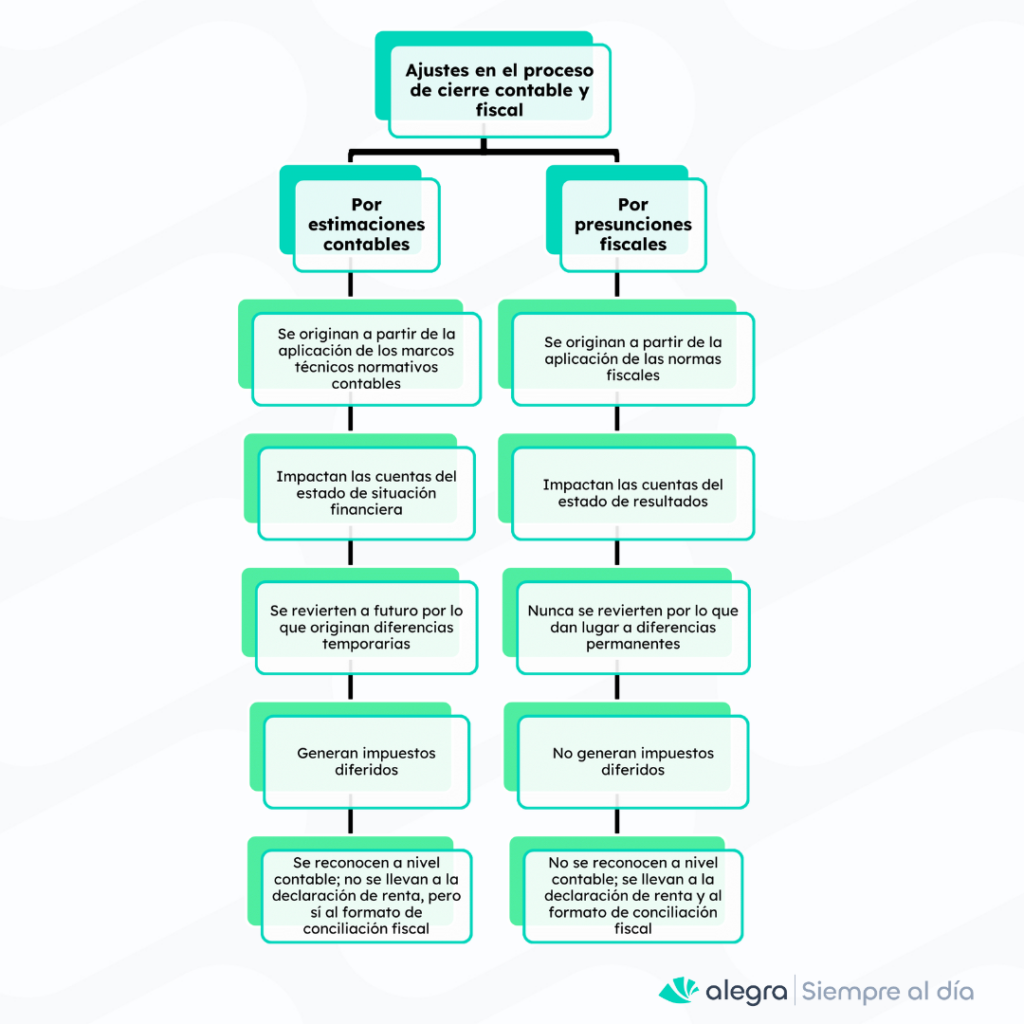

Las partidas conciliatorias en el proceso de cierre contable y fiscal pueden originarse por dos tipos de ajustes: los ajustes por presunciones fiscales y los ajustes por estimaciones contables.

Ajustes por estimaciones contables

En lo que respecta a los ajustes por estimaciones contables, estos se originan por una diferencia en la regla de reconocimiento, por ejemplo, lo que ocurre con el deterioro de cartera:

A nivel contable, el deterioro de cartera se determina evaluando cada tercero de forma independiente en factores tales como su capacidad de pago, situación frente a proveedores, reportes ante entidades de supervisión, comportamiento del mercado, etc (párrafo 27.1 del Estándar para Pymes).

Debe reconocerse una pérdida en el estado de resultados y una disminución en el valor del activo.

A nivel fiscal, el deterioro de cartera se podrá dar por cartera de dudoso o difícil cobro para lo cual debe comprobarse que la deuda se contrajo con justa causa, se originó en actividades productoras de renta, se justifique su carácter de dudoso o difícil cobro y que la obligación esté vigente al cierre del período (artículos 145 y 146 del ET, 1.2.1.18.19, 1.1.1.18.21 y 1.2.1.18.23 del Decreto 1625 de 2016).

Se reconoce con base a ciertos porcentajes dependiendo de si la provisión es individual o general.

| Deducción por provisión individual | Deducción por provisión general |

| Se toman todas las cuentas por cobrar y a las que tengan más de un año de vencidas se les genera la provisión del 33 %. | ⦿ Por cartera de dudoso o difícil cobro: 5 % (cuentas por cobrar de más de 3 meses sin exceder los 6 meses), 10 % (cuentas por cobrar de más de 6 meses sin exceder los 12 meses) y 15 % (cuentas por cobrar de más de 12 meses). ⦿ Deudas manifiestamente pérdidas o sin valor: se generan cuando el cobro no se puede hacer efectivo. Se requiere que la obligación se haya contraído con una justa causa, que se haya contabilizado en el año o período gravable como cuenta incobrable o como pérdida, que la obligación exista al momento de realizar tal registro, y que se cumplan las condiciones señaladas en el artículo 1.2.1.18.23 del Decreto 1625 de 2016 para considerarlas como incobrables o pérdidas. |

En este sentido, puede pasar que a nivel contable una cuenta por cobrar de $100.000.000 sufra un deterioro del 50 %; es decir, $50.000.000 por los estudios realizados con base en las políticas contables; pero a nivel fiscal solo sea permitida una deducción del 33 %, es decir $33.000.000. Por lo anterior tendríamos una diferencia de reconocimiento, la cuenta por cobrar a nivel contable sería de $50.000.000 y a nivel fiscal de $67.000.000.

Ajustes por presunciones fiscales

En cuanto a los ajustes por presunciones fiscales, a continuación presentamos las principales partidas conciliatorias objeto de identificación en el proceso de cierre fiscal:

| Partidas conciliatorias que se derivan de los ajustes por presunciones fiscales | Definición | Efecto en la renta líquida | Diferencia permanente o temporaria | Ejemplos |

| Costos y gastos registrados contablemente que no son deducibles fiscalmente | Aquellos que, aunque están registrados contablemente, no son aceptados para efectos fiscales. | Debido a que estos valores están registrados contablemente, han reducido la utilidad contable. Por lo tanto, es necesario sumarlos a nivel fiscal, lo que resultará en un aumento de la renta líquida. | Permanente | ⦿ IVA tomado como costo o gasto y que debió tomarse como descontable en la declaración de IVA. ⦿ Costos y gastos sobre los cuales no se practicó retención en la fuente. ⦿ Compras a proveedores ficticios. ⦿ El impuesto de renta y complementario. ⦿ Multas, sanciones, penalidades e intereses de carácter sancionatorio. ⦿ Retenciones asumidas. ⦿ Costos y gastos no soportados en facturas electrónicas o documentos equivalentes electrónicos. |

| Costos y gastos registrados contablemente que no son deducibles fiscalmente en un 100 % | Aquellos que, aunque están registrados contablemente, son aceptados para efectos fiscales en un menor valor al 100 % | Debido a que estos valores están registrados contablemente en un 100 %, han reducido la utilidad contable. Por lo tanto, es necesario sumar el valor no aceptado a nivel fiscal, lo que resultará en un aumento de la renta líquida. | Permanente | ⦿ 50 % del gravamen a los movimientos financieros. |

| Ingresos fiscales que no son aceptados contablemente | Aquellos que, según las normas fiscales, se consideran ingresos, pero que no deben ser registrados como tal en la contabilidad. | Al no estar registrados contablemente, es necesario adicionarlos a nivel fiscal, lo que incrementará la renta líquida. | Permanente | ⦿ Intereses presuntivos por préstamos de sociedades a socios o viceversa. ⦿ Recuperación por pérdidas compensadas modificadas en la liquidación de revisión. |

| Ingresos registrados a nivel contable que deben registrarse como ganancia ocasional | Aquellos que forman parte de los ingresos generales en la contabilidad, pero que, según las normas fiscales, deben registrarse como ganancias ocasionales, ya que tributan con una tarifa especial. | Dado que están registrados a nivel contable y aumentan la utilidad contable, deben restarse a nivel fiscal, lo que disminuye la renta líquida. | Permanente | ⦿ Utilidad en la enajenación de activos fijos poseídos por dos años o más. ⦿ Utilidad originada en la liquidación de sociedades con dos o más años de constitución. ⦿ Herencias, legados, donaciones o cualquier otro acto jurídico inter-vivos a título gratuito y lo que se percibe como porción conyugal. ⦿ Indemnizaciones por seguros de vida. ⦿ Loterías, premios, rifas, apuestas y similares. |

| Ingresos contables que no son aceptados fiscalmente | Aquellos que están registrados únicamente en la contabilidad, pero no son aceptados para efectos fiscales. | Al estar registrados a nivel contable, incrementando la utilidad contable, es necesario restarlos a nivel fiscal, lo que reduce la renta líquida. | Permanente | ⦿ Recuperación de provisiones que se tomaron como gastos no deducibles. |

| Ingresos no gravados o no constitutivos de renta ni ganancia ocasional | Aquellos que por disposición tributaria son catalogados como no gravados con el impuesto de renta ni su complementario de ganancia ocasional. | Debido a que están registrados contablemente y aumentan la utilidad contable, es necesario deducirlos a nivel fiscal, lo que resulta en una disminución de la renta líquida. | Permanente | ⦿ Indemnizaciones recibidas en dinero o especie por seguro de daño. ⦿ Participaciones y dividendos no gravados de utilidades generadas en 2016 y anteriores. ⦿ Aportes obligatorios efectuados por los trabajadores, empleadores y afiliados al Sistema General de Seguridad Social en Salud. ⦿ Ingresos por certificado de incentivos forestales. |

| Costos y gastos registrados a nivel contable, pero que a nivel fiscal tienen una aceptación por encima del 100 % | Conceptos registrados en la contabilidad que, a nivel fiscal, pueden ser tratados como gastos especiales, permitiendo su deducción por un porcentaje superior al 100 %. | Dado que el valor que excede el 100 % no está registrado contablemente, debe adicionarse a nivel fiscal, lo que resulta en una disminución de la renta líquida. | Permanente | ⦿ El 65 % adicional del valor de las inversiones en proyectos de cine nacional. ⦿ El 100 % adicional del valor de los salarios y prestaciones sociales pagados a viudas del personal de la fuerza pública o a sus hijos. ⦿ El 100 % adicional del valor de los salarios y prestaciones sociales pagados a trabajadoras víctimas de la violencia comprobada. |

| Compensación de pérdidas fiscales | Valores que, según la norma fiscal, pueden ser compensados como pérdidas fiscales para reducir la base gravable. | Dado que dichas pérdidas no están registradas a nivel contable, deben adicionarse a nivel fiscal, lo que disminuye la renta líquida. | Permanentes | ⦿ Las pérdidas entre 2007 y 2016: pueden ser compensadas en cualquier año posterior. ⦿ Las pérdidas a partir del 2017: pueden ser compensadas dentro de los doce años siguientes. |

| Rentas exentas | Valores que, aunque se consideran ingresos, no están sujetos al impuesto de renta y complementario debido a que la norma tributaria les otorga el beneficio de estar gravados con una tarifa del 0 %. | Al estar registrados contablemente y aumentar la utilidad contable, deben excluirse a nivel fiscal, lo que genera una disminución en la renta líquida. | Permanente | ⦿ Rentas provenientes del desarrollo de industrias de valor agregado y actividades creativas (empresas de economía naranja) para quienes acreditaron los beneficios establecidos antes de la expedición de la Ley 2277 de 2022. ⦿ Rentas generadas por la venta de energía eléctrica generada con base en energía eólica, biomasa o residuos agrícolas, y energía solar, geotérmica o de los mares. ⦿ Rentas provenientes del aprovechamiento de nuevas plantaciones forestales, incluidas la guadua, el caucho y el marañón. |

| Descuentos tributarios | Valores que, según la norma fiscal, están destinados a reducir directamente el monto del impuesto de renta a pagar. | Dado que están registrados contablemente, incrementando la utilidad contable, es necesario deducirlos a nivel fiscal, lo que reduce la renta líquida. | Permanente | ⦿ Donaciones efectuadas a la Corporación General Gustavo Matamoros D’Costa, a fundaciones y organizaciones dedicadas a la defensa, protección y promoción de los derechos humanos y el acceso a la justicia, así como a organismos de deporte aficionado. ⦿ Donaciones destinadas al apadrinamiento de parques naturales y a la conservación de bosques naturales. Impuestos pagados en el exterior. |

Recomendaciones para contadores en el cierre fiscal

El cierre fiscal es una oportunidad para optimizar las finanzas del negocio y minimizar riesgos tributarios. Aquí te dejamos algunas recomendaciones clave para aprovechar beneficios fiscales y evitar sanciones por parte de la Dian:

- Identificar y aplicar beneficios tributarios: revisa todas las deducciones y beneficios fiscales aplicables, como descuentos por inversiones en ciencia, tecnología e innovación, aportes a proyectos de economía naranja. Estos pueden reducir significativamente la carga tributaria.

- Controlar los límites de los beneficios tributarios: asegúrate de que las deducciones y demás beneficios tributarios aplicados no excedan los límites establecidos en la normativa tributaria, evitando ajustes posteriores o sanciones por inconsistencias.

- Revisar los soportes fiscales que sustentan los beneficios tributarios: garantiza que todas las deducciones y beneficios aplicados cuenten con la documentación de soporte exigida por la Dian, como certificados, contratos o facturas, para prevenir objeciones o glosas en una eventual fiscalización.

Te puede interesar nuestro editorial: Facturación electrónica en Colombia: de la A a la Z.

En este punto por ejemplo toma relevancia, la validación de facturas mediante token en la página de la Dian, que permite a los contribuyentes verificar la autenticidad y validez de sus facturas electrónicas, garantizando que estas cumplan con los requisitos fiscales y normativos establecidos, asegurando su autenticidad y validez legal. Es importante destacar que la validación de las facturas electrónicas se realiza en tiempo real, permitiendo una verificación inmediata de cada documento emitido.

También es relevante realizar una conciliación detallada sobre los ingresos declarados vs los facturados. Con el conciliador fiscal de Alegra, podrás tener el panorama completo de las transacciones realizadas reportadas ante la Dian ¡Te explicamos cómo!

¡Si aun no usas Alegra, te invitamos a probar sus funcionalidades, 15 días gratis!

- Verificar si existen pérdidas fiscales compensables: si la entidad tiene pérdidas fiscales acumuladas, verifica que estén registradas correctamente y que cumplan con los requisitos legales para su compensación en el respectivo período fiscal.

- Realizar una conciliación fiscal detallada: identifica diferencias entre las bases contables y fiscales y asegúrate de documentarlas adecuadamente en los formatos requeridos por la Dian: el 2516 y 2517 dependiendo de la calidad del contribuyente.

- Evitar declaraciones inconsistentes: comprueba que los datos declarados sean consistentes con la información reportada en la información exógena y otros reportes fiscales. La Dian puede cruzar estos datos y generar sanciones por inconsistencias.

Te puede interesar nuestro editorial: Dian definió quiénes están obligados a presentar información exógena por el 2024.

En este punto toma importancia por ejemplo, revisar los acuses de recibido de las facturas a crédito para la procedencia de costos y gastos, revisar las retenciones que le han practicado, conciliar los costos del 2024 y los IVAs descontables correspondientes al último período (bimestral o cuatrimestral), entre otros.

- Cumplir con los plazos definidos: presenta las obligaciones tributarias dentro de los plazos establecidos para evitar sanciones por extemporaneidad. Una planificación anticipada puede ahorrarte problemas y costos adicionales.

Te invitamos a consultar nuestro Calendario tributario 2025 donde podrás encontrar todos los vencimientos para dicho año.

- Verificar los pagos anticipados de impuestos: asegúrate de que los anticipos de impuestos hayan sido correctamente registrados y aplicados en la liquidación final. Esto evita pagos duplicados o errores en la liquidación.

- Consultar con especialistas: si tienes dudas sobre la aplicación de beneficios tributarios o el tratamiento fiscal de ciertos conceptos, busca asesoría profesional. Una consulta oportuna puede prevenir errores costosos.

- Prevenir sanciones a través de auditorías previas: antes de presentar la declaración, realiza una revisión detallada para identificar errores, omisiones o conceptos mal aplicados que puedan derivar en sanciones.

Estas prácticas no solo optimizan el aprovechamiento de los beneficios fiscales, sino que también aseguran que las declaraciones estén alineadas con la normativa vigente, reduciendo el riesgo de sanciones por parte de la Dian. ¿Tenías claro cómo identificar los diferentes tipos de partidas conciliatorias? Comparte tus ideas en los comentarios y sigue explorando más temas de interés en nuestro portal Siempre Al Día, el espacio donde encuentras análisis y actualizaciones clave para estar al tanto de las novedades tributarias y contables.