La firmeza de las declaraciones de renta y otras declaraciones tributarias está regulada en el artículo 714 del Estatuto Tributario —ET—. Sin embargo, el artículo 689-3 del mismo estatuto, que fue adicionado por el artículo 51 de la Ley 2155 de 2021, establece unas condiciones especiales que aplican exclusivamente para la declaración de renta.

¿En qué consiste la firmeza de las declaraciones de renta?

La firmeza de una declaración tributaria se define como la condición por la cual dicha declaración no puede ser modificada o corregida, ni por el contribuyente ni por la Dian.

Tip Alegra: En la Sentencia 16707 de 2010, el Consejo de Estado señaló que, una vez una declaración tributaria adquiere firmeza, la Dian queda imposibilitada para ejercer su facultad de fiscalización. Esto significa que el contribuyente no podrá ser sancionado en relación con la información contenida en dicha declaración.

¿En cuánto tiempo queda en firme una declaración de renta?

El artículo 714 del ET establece el término general de firmeza para las declaraciones tributarias. Dicha firmeza dependerá de varios factores, los cuales describimos a continuación en relación con la declaración de renta y complementario:

Declaración de renta oportuna

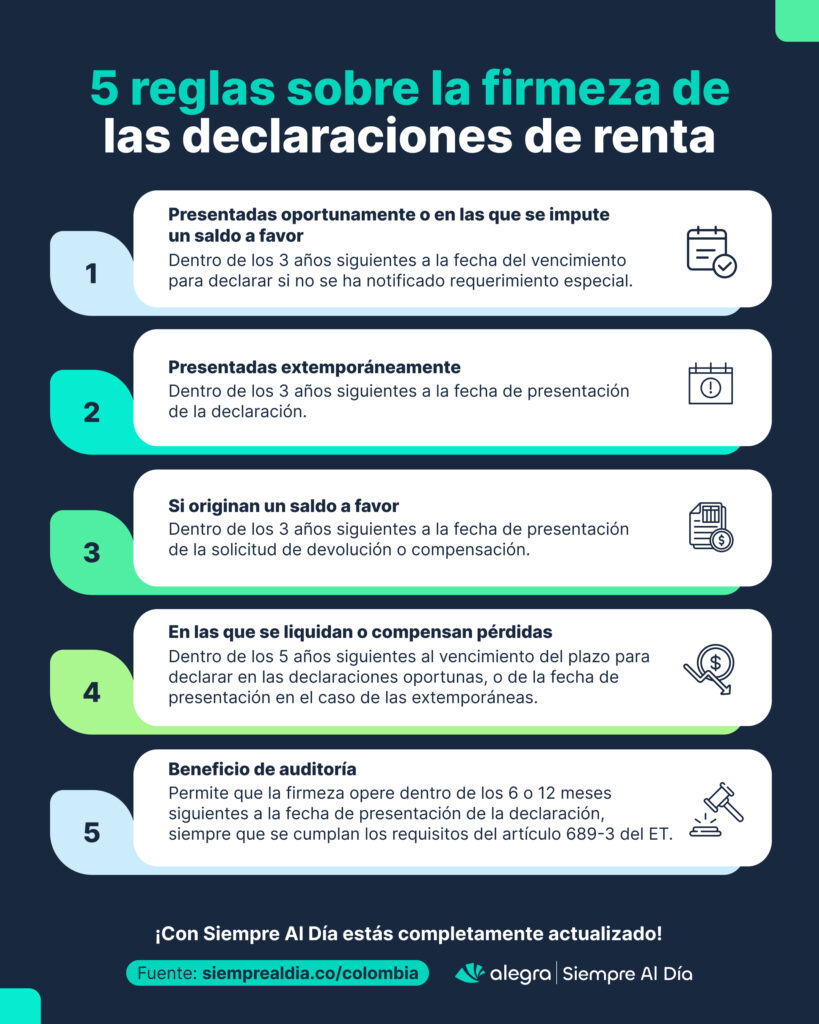

Dentro de los tres años siguientes a la fecha del vencimiento para declarar si no se ha notificado requerimiento especial (inciso 1 del artículo 714 del ET).

Ejemplo: Una persona jurídica presentó su declaración de renta del año gravable 2023 el 10 de mayo de 2024. Según el Decreto 2229 de 2023, el plazo máximo para declarar, basado en su Número de Identificación Tributaria —NIT—, es hasta el 16 de mayo de ese mismo año. ¿En qué fecha se alcanzaría la firmeza de esta declaración?

Análisis: Como la declaración de renta se presenta de forma oportuna, su firmeza se cumplirá dentro de los tres años siguientes a la fecha de vencimiento para declarar, es decir, el 16 de mayo del 2027; independientemente de que haya presentado la declaración antes de esa fecha.

Declaración de renta extemporánea

Dentro de los tres años siguientes a la fecha de presentación de la declaración (inciso 1 del artículo 714 del ET).

Ejemplo: Una persona jurídica presenta su declaración de renta por el año gravable 2023 el 1 de junio de 2024. Según el Decreto 2229 de 2023, la fecha máxima para declarar de acuerdo a su NIT es el 16 de mayo del mismo año. ¿Cuándo se cumpliría la firmeza de esta declaración?

Análisis: Como la declaración de renta se presenta de forma extemporánea, su firmeza se cumplirá el 1 de junio del 2027.

Declaración de renta en la que se origine un saldo a favor

Dentro de los tres años siguientes a la fecha de presentación de la solicitud de devolución o compensación (inciso 2 del artículo 714 del ET).

Ejemplo: Una persona jurídica presenta su declaración de renta por el año gravable 2023 el 15 de mayo de 2024. Según el Decreto 2229 de 2023, la fecha máxima para declarar de acuerdo a su NIT es el 16 de mayo del mismo año. En esta declaración se originó un saldo a favor de $500.000, cuya solicitud para devolución se presenta el 1 de septiembre de 2024. ¿Cuándo se cumpliría la firmeza de esta declaración?

Análisis: Debido a que esta declaración originó un saldo a favor y la solicitud de devolución se presenta el 1 de septiembre de 2024, la firmeza de la declaración se cumplirá dentro de los tres años siguientes a esa fecha, es decir, hasta el 1 de septiembre de 2027.

Declaración de renta en la que se imputa un saldo a favor

Dentro de los tres años siguientes a la fecha del vencimiento para declarar si no se ha notificado requerimiento especial (inciso 2 del artículo 714 del ET).

Ejemplo: Una persona jurídica presenta su declaración de renta por el año gravable 2023 el 15 de mayo de 2024. Según el Decreto 2229 de 2023, la fecha máxima para declarar de acuerdo a su NIT es el 16 de mayo del mismo año. En esta declaración se imputa un saldo a favor de la declaración de renta del año gravable 2022. ¿Cuándo se cumpliría la firmeza de esta declaración?

Análisis: Como en esta declaración se está imputando un saldo a favor de una declaración de renta del año gravable anterior, aplicará el término de firmeza general, dentro de los tres años siguientes a los vencimientos de la declaración; es decir, hasta el 16 de mayo de 2027.

Declaración de renta en la que se liquiden o compensen pérdidas fiscales

Dentro de los cinco años siguientes al vencimiento del plazo para declarar de las declaraciones oportunas o de la fecha de presentación en el caso de las extemporáneas (ver artículo 117 de la Ley 2010 de 2019).

Ejemplo 1: Una persona jurídica presenta su declaración de renta por el año gravable 2023 el 15 de mayo de 2024. Según el Decreto 2229 de 2023, la fecha máxima para declarar de acuerdo a su NIT es el 16 de mayo del mismo año. En esta declaración se generó una pérdida fiscal. ¿Cuándo se cumpliría la firmeza de esta declaración?

Análisis: Como en esta declaración se está generando una pérdida fiscal y se presenta de forma oportuna, alcanzará su firmeza dentro de los cinco años siguientes al vencimiento para declarar; es decir, hasta el 16 de mayo de 2029.

Ejemplo 2: Una persona jurídica presenta su declaración de renta por el año gravable 2023 el 25 de mayo de 2024. Según el Decreto 2229 de 2023, la fecha máxima para declarar de acuerdo a su NIT es el 16 de mayo del mismo año. En esta declaración se generó una pérdida fiscal. ¿Cuándo se cumpliría la firmeza de esta declaración?

Análisis: Como en esta declaración se está generando una pérdida fiscal y se presentó de forma extemporánea, alcanzará su firmeza dentro de los cinco años siguientes a la fecha de presentación; es decir, hasta el 25 de mayo de 2029.

Antes de la modificación realizada por la Ley 1819 de 2016, el último inciso del artículo 147 del ET establecía que la firmeza de este tipo de declaraciones se alcanzaría dentro de los cinco años contados a partir de la fecha de presentación. Sin embargo, con la modificación introducida por el artículo 89 de la Ley 1819 de 2016, este término se extendió a seis años.

No obstante, el inciso 4 del artículo 714 del ET presentaba una indicación contradictoria, pues establecía que la firmeza de estas declaraciones se cumpliría en el mismo tiempo que el contribuyente tenía para realizar la respectiva compensación; es decir, doce años de acuerdo con el artículo 147 del ET. Ante esta situación, se concluyó que prevalecía la norma superior, refiriéndose al artículo 714 del ET.

A pesar de ello, el artículo 117 de la Ley 2010 de 2019 resolvió esta contradicción, estableciendo que el término de firmeza para los artículos 147 y 714 del ET, en lo que respecta a las declaraciones del impuesto de renta y complementario cuando se determinen o compensen pérdidas fiscales, o que estén sujetos al régimen de precios de transferencia, será de cinco años.

¿En qué consiste el beneficio de auditoría en las declaraciones de renta?

El beneficio de auditoría permite que el término general de la firmeza de las declaraciones de renta se reduzca a seis o doce meses después de la fecha de su presentación.

En lo que respecta a las declaraciones de los años gravables 2022 a 2023, este beneficio está regulado por el artículo 689-3 del ET, adicionado por el artículo 51 de la Ley 2155 de 2021 y prorrogado para los años gravables 2024 a 2026 por el artículo 69 de la Ley 2294 de 2023.

Según el artículo 689-3 del ET, para los períodos gravables mencionados, el beneficio de auditoría aplica a los contribuyentes, tanto personas naturales como jurídicas, que cumplan con los siguientes requisitos:

| Requisitos generales | Requisitos aplicados para las declaraciones de renta del año gravable 2023 |

| 1. Que a 31 de diciembre del año objeto de declaración, el contribuyente no goce de ningún beneficio tributario debido a su ubicación geográfica; por ejemplo, los beneficios relacionados con las Zonas Más Afectadas por el Conflicto Armado —ZOMAC— o las Zonas Económicas y Sociales Especiales —ZESE—. | 1. Que a 31 de diciembre del año 2023, el contribuyente no goce de ningún beneficio tributario debido a su ubicación geográfica; por ejemplo, los beneficios relacionados con las Zonas Más Afectadas por el Conflicto Armado —ZOMAC— o las Zonas Económicas y Sociales Especiales —ZESE—. |

| 2. Que la declaración de renta correspondiente al año gravable inmediatamente anterior haya sido presentada previamente, independientemente de si fue realizada de forma oportuna o extemporánea. | 2. Que la declaración de renta correspondiente al año gravable 2022 haya sido presentada previamente, independientemente de si fue realizada de forma oportuna o extemporánea. |

| 3. Que la declaración de renta del año gravable anterior al de la declaración haya arrojado un impuesto neto de renta igual o superior a 71 UVT de dicho año. | 3. Que la declaración de renta del año gravable 2022 haya arrojado un impuesto neto de renta (casilla 96 del formulario 110 y casilla 127 del formulario 210) haya sido igual o superior a 71 UVT de dicho año (2.698.000 por el año gravable 2022). |

| 4. Que la declaración de renta correspondiente al año objeto de la declaración sea presentada y pagada dentro de los plazos establecidos por el Gobierno Nacional | 4. Que la declaración de renta correspondiente al año gravable 2023 sea presentada y pagada dentro de los plazos establecidos por el Gobierno Nacional |

| 5. Que las retenciones en la fuente incluidas en la declaración de renta sean reales. | 5. Que las retenciones en la fuente incluidas en la declaración de renta del año gravable 2023 sean reales. |

| 6. Que en la declaración de renta del año objeto de la declaración se liquide un impuesto neto de renta incrementado en un 25 al 34 % respecto al año anterior (lo que permitiría que la firmeza opere dentro de los doce meses siguientes a la fecha de presentación) o en un 35 % o más (lo que permitiría que la firmeza opere dentro de los seis meses siguientes a la fecha de presentación). | 6. Que en la declaración de renta del año gravable 2023 se liquide un impuesto neto de renta incrementado en un 25 al 34 % respecto al año anterior (lo que permitiría que la firmeza opere dentro de los doce meses siguientes a la fecha de presentación) o en un 35 % o más (lo que permitiría que la firmeza opere dentro de los seis meses siguientes a la fecha de presentación). |

| 7. Que dentro de los seis o doce meses durante los cuales opera la firmeza de la declaración, no se haya notificado al contribuyente ningún emplazamiento para corregir, requerimiento, emplazamiento especial o liquidación provisional.» | 7. Que dentro de los seis o doce meses durante los cuales opera la firmeza de la declaración del año gravable 2023, no se haya notificado al contribuyente ningún emplazamiento para corregir, requerimiento, emplazamiento especial o liquidación provisional. |

Cuando la declaración sobre la que se aplique el beneficio de auditoria tenga un saldo a favor, el término para solicitar la devolución y/o compensación será de seis o doce meses equivalentes al término de firmeza objeto de aplicación por el beneficio.

Tip Alegra: El beneficio de auditoría solo aplica para las declaraciones de renta; es decir, que no se extiende a otras declaraciones como la de IVA o de retenciones en la fuente.

Te invitamos a explorar nuestro portal Siempre Al Día, donde ofrecemos todas las herramientas esenciales para mantenerte al corriente de los últimos cambios fiscales y contables. Asegúrate de visitarnos regularmente para acceder a recursos que potenciarán tu desarrollo profesional en este dinámico campo.

Excelentes artículos

Gracias por la información, muy bien desglosado. Felicitaciónes