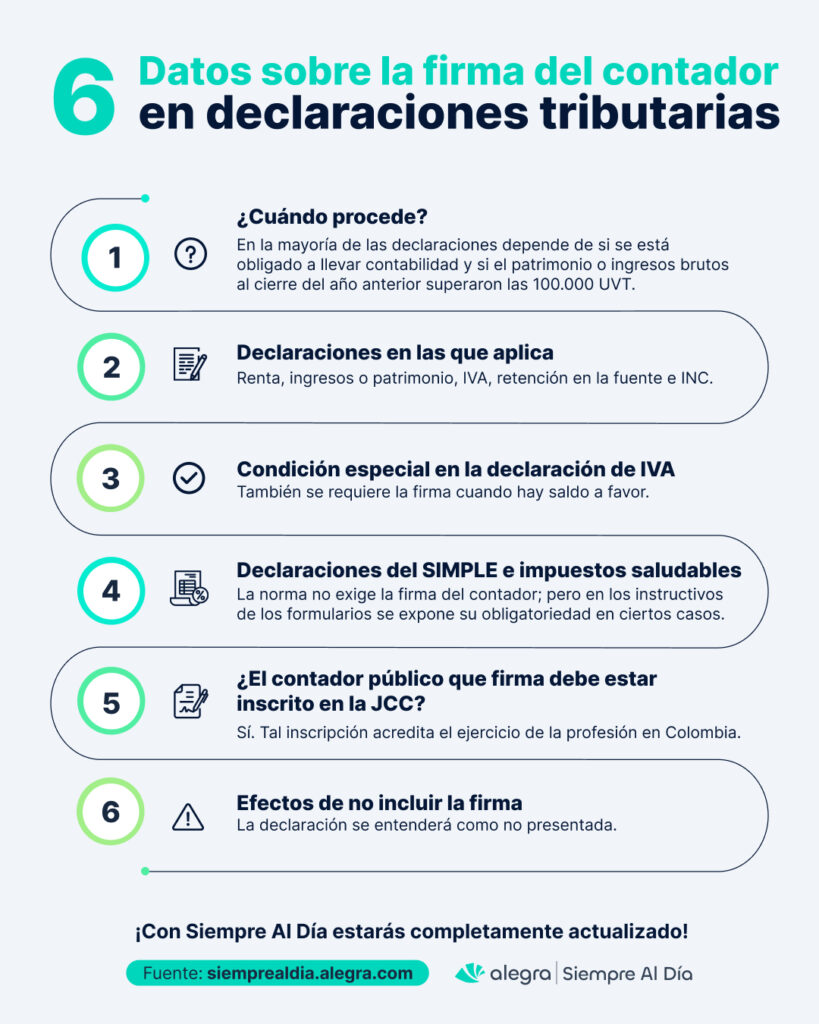

Algunas declaraciones tributarias deben cumplir con ciertos requisitos formales, entre los que figura la firma del contador público o revisor fiscal, según corresponda. Aquí te contamos cuáles son y las consecuencias de omitir este requisito.

Firma de contador público en declaraciones tributarias ¿cuándo procede?

Dentro de las declaraciones tributarias que requieren la firma de contador público se encuentran:

| Tipo de declaración | Requiere firma de contador (vinculado o no laboralmente) en 2024 cuando | Norma |

| Declaración de renta y complementario | El obligado a declarar esté obligado a llevar contabilidad y el patrimonio bruto en el último día del año o período gravable (31 de diciembre de 2023) o los ingresos brutos de dicho período hayan superado las 100.000 UVT ($4.241.200.000 por el 2023). | Artículo 596 del ET. |

| Declaración de ingresos o patrimonio | Artículo 599 del ET. | |

| Declaración del impuesto a las ventas —IVA— (extensivo al régimen simple) | Artículo 602 del ET. | |

| Cuando la declaración de IVA presenta un saldo a favor. | ||

| Declaración de retención en la fuente | El obligado a declarar esté obligado a llevar contabilidad y el patrimonio bruto en el último día del año o período gravable (31 de diciembre de 2023) o los ingresos brutos de dicho período hayan superado las 100.000 UVT ($4.241.200.000 por el 2023). | Artículo 606 del ET. |

| Declaración del impuesto nacional al consumo | Artículo 512-6 del ET. | |

| Declaración del impuesto unificado bajo el régimen simple de tributación | El obligado a declarar esté obligado a llevar contabilidad y el patrimonio en el último día del año o período gravable (31 de diciembre de 2023) haya superado las 100.000 UVT ($4.241.200.000 por el 2023). | A pesar de que el artículo 1.5.8.3.14 del Decreto 1625 de 2016 no señala alguna condición para que la declaración lleve la firma del contador público, las instrucciones del formulario 260, en la Resolución 8737 de 2023, sí la contempla. Lo correcto sería que en el decreto reglamentario se hiciera esta precisión. |

| Declaración de impuestos saludables y del impuesto nacional sobre productos plásticos de un solo uso, utilizados para envasar, embalar o empacar | El obligado a declarar esté obligado a llevar contabilidad y el patrimonio bruto en el último día del año o período gravable (31 de diciembre de 2023) o los ingresos brutos de dicho período hayan superado las 100.000 UVT ($4.241.200.000 por el 2023). | A pesar de que los artículos 513-12 y 513-13 del ET y el 50 a 53 de la Ley 2277 de 2022 no mencionaron cuál sería el contenido de estas declaraciones, en la Resolución 011336 de 2023, con la cual se prescribieron los formularios 330 (para la declaración del impuesto sobre productos plásticos de un solo uso), el 335 (para la declaración del impuesto a las bebidas ultraprocesadas azucaradas) y el 340 (para la declaración del impuesto a los productos comestibles ultraprocesados industrialmente) se indica que esta firma se requeriría si se cumple la condición mencionada. Al igual que lo sucedido en el régimen simple, lo correcto sería que el decreto reglamentario hiciera esta precisión. |

Tip Alegra: En todos los casos, para que en una declaración se deba incluir la firma del contador, es necesario que el contribuyente esté obligado a llevar contabilidad. Si la declaración debe ser firmada por contador público y no se incluye tal firma, la declaración se considerará como no presentada.

Firma de revisor fiscal en declaraciones tributarias ¿cuándo procede?

En lo que respecta al revisor fiscal, su firma será necesaria en las declaraciones tributarias cuando el contribuyente esté en la obligación de tener revisor fiscal.

Profundiza sobre este tema en nuestro editorial “¿Qué entidades se encuentran obligadas a tener revisor fiscal en el período 2024?”

Cambio de revisor fiscal ¿quién debe firmar?

Para que se realice un cambio o remoción del revisor fiscal se deben llevar a cabo dos procesos importantes:

- La remoción por parte de la asamblea o del órgano administrativo a quien le corresponda el nombramiento del nuevo revisor fiscal.

- La inscripción en el registro mercantil del cambio o nombramiento.

En este orden de ideas frente a la responsabilidad del revisor fiscal saliente, la Corte Constitucional en su Sentencia C-621 de 2003 indicó que las responsabilidades de este y del representante legal se mantienen de forma indefinida en el tiempo hasta que no se registre el nuevo nombramiento. Por lo anterior, si una entidad obligada a tener revisor fiscal decide cambiar de revisor, el profesional saliente seguirá siendo el responsable ante terceros, incluyendo la firma de las declaraciones tributarias; hasta tanto no se realice el nuevo nombramiento y se haga la respectiva inscripción en el registro mercantil.

Sin embargo, la sección cuarta del Consejo de Estado, mediante la Sentencia 15591 de 2007 precisó que en cuanto a la firma de las declaraciones tributarias, la ausencia de la inscripción en el registro mercantil del nuevo revisor fiscal que previamente ha sido designado por la asamblea o junta directiva no afecta la existencia o validez del nombramiento; lo cual implica el ejercicio inmediato de sus funciones. Ahora bien, el Consejo de Estado advierte que tal hecho no debe asimilarse o justificar la ausencia de la firma en la respectiva declaración; pues a la luz de lo dispuesto en el literal d) del artículo 580 del ET, la falta de la firma del contador o revisor fiscal estando obligado, si generará que la declaración se entienda como no presentada.

¿Qué sucede si firma un profesional no inscrito en la Junta Central de Contadores —JCC—?

Respecto a este interrogante, es claro que si el profesional que firma no está inscrito en la JCC, entonces la declaración se entenderá como no presentada, en el entendido que de acuerdo al artículo 1 de la Ley 43 de 1990:

Se entiende por Contador Público la persona natural que, mediante la inscripción que acredite su competencia profesional en los términos de la presente Ley, está facultada para dar fe pública de hechos propios del ámbito de su profesión, dictaminar sobre estados financieros, y realizar las demás actividades relacionadas con la ciencia contable en general. La relación de dependencia laboral inhabilita al Contador para dar fe pública sobre actos que interesen a su empleador. Esta inhabilidad no se aplica a los revisores fiscales, ni a los Contadores Públicos que presten sus servicios a sociedades que no estén obligadas, por la ley o por estatutos, a tener revisor fiscal.

(El subrayado es del Equipo Siempre al día).

Además, el artículo 3 de la mencionada ley señala:

La inscripción como Contador Público se acreditará por medio de una tarjeta profesional que será expedida por la Junta Central de Contadores. (…)

(El subrayado es del Equipo Siempre al día).

Como puede observarse, si no se está inscrito en la JCC mediante la expedición de la tarjeta profesional, no se es contador público autorizado para ejercer, por lo que la firma de este sobre una declaración tributaria que deba llevar la firma de contador público no tendrá validez y la declaración se entenderá como no presentada.

¿Cómo se materializa la firma del contador o revisor fiscal en la presentación de las declaraciones tributarias?

En la presentación virtual de las declaraciones tributarias para materializar las respectivas firmas es necesaria la implementación del mecanismo de firma electrónica. Este mecanismo fue diseñado por la Dian para sustituir la firma autógrafa en los documentos y trámites tributarios en relación con las obligaciones formales de las personas naturales, bien sea que actúen a nombre propio o en representación de una persona jurídica.

Fue creado con la Resolución 000070 de 2016; pero posteriormente esta norma fue modificada por la Resolución 000080 de 2020, a través de la cual se creó un nuevo sistema de habilitación del instrumento de firma electrónica mediante un proceso de autogeneración, en el que se redujeron la cantidad de pasos para generarla; pues ya no es necesaria la configuración de preguntas de recordación para recuperar la firma; sino que esta se puede generar tantas veces como se requiera sin tener que agendar cita por olvido de contraseñas o realizar configuraciones previas.

Adicionalmente, la nueva firma electrónica, tiene una vigencia de 3 años contados a partir de la fecha de generación; pero se podrá renovar totalmente en línea, ya sea antes de la fecha del vencimiento o después; sin ninguna restricción.

Descubre en Siempre al Día todo lo indispensable para mantener tu experiencia contable actualizada. Navega por nuestro portal y accede a la amplia gama de información que hemos creado para llevarte a un nivel superior en tu desarrollo profesional.

Buen día, significa que una PERSONA NATURAL NO OBLIGADA A LLEVAR CONTABILIDAD sea cual fuere su Patrimonio Bruto o sus Ingreso Brutos, NO REQUIERE DE FIRMA DE CONTADOR ? Gracias

Hola Rodrigo, sí, la declaración de renta de una persona natural solo debe ir firmada por el contador cuando se está obligado a llevar contabilidad de acuerdo con lo señalado en el artículo 19 del Código de Comercio, y, además, los ingresos y patrimonio superen las 100.000 UVT. Lo primero para definir si una persona natural se encuentra obligada o no lleva contabilidad es determinar si es comerciante o no.

Una consulta si la empresa está obligada a llevar contabilidad pero sus ingresos y patrimonio no superan 100.000 UVT, no deben ser firmada las declaraciones.

Hola Ameth, si la empresa está obligada a tener revisor fiscal, las declaraciones deben ser firmadas dicho revisor. Si no está obligada a tener revisor fiscal, y está obligada a llevar contabilidad se deben cumplir las condiciones de ingresos o patrimonio para que deba ser firmada por contador público.