Como lo veníamos analizando en nuestro editorial “Operaciones con criptoactivos: esto dice la Dian sobre las obligaciones tributarias que se generan”, mediante el Concepto 1621 de octubre 17 de 2023, la Dian compiló la doctrina emitida a la fecha sobre el tratamiento tributario de este tipo de operaciones.

En este artículo estudiaremos lo expuesto en dicha compilación frente a los siguientes temas:

- La aceptación fiscal de las pérdidas derivadas de las operaciones con criptoactivos.

- Los efectos que surgen cuando los criptoactivos se utilizan como medio de intercambio.

- Los soportes que prueban las operaciones realizadas con criptoactivos.

- La responsabilidad frente al Impuesto al Valor Agregado -IVA- en operaciones de venta de criptoactivos.

- Las obligaciones derivadas en materia de facturación a raíz de las operaciones con criptoactivos.

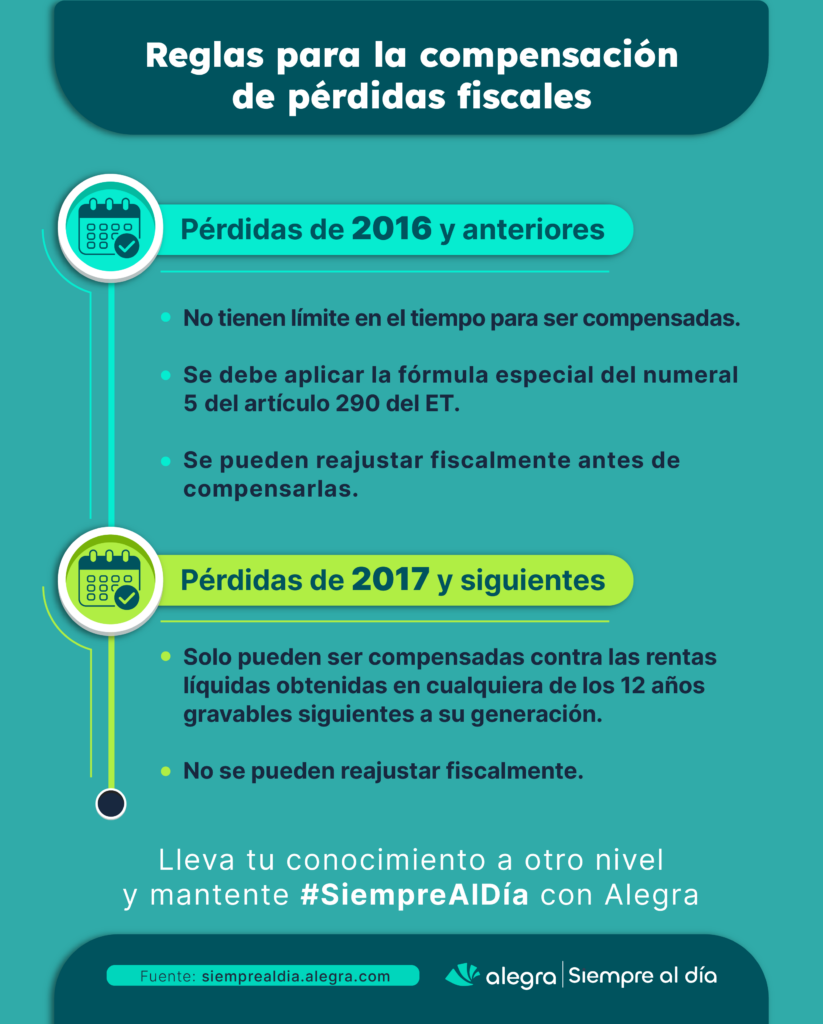

Pérdidas en criptoactivos ¿son deducibles en el impuesto de renta?

Cuando el precio de venta de un criptoactivo es inferior a su costo fiscal se presenta una pérdida (ver respuesta a pregunta 1.2.5.1 del Concepto 1621 de 2023). De esta manera, cuando este supuesto se da en el proceso de enajenación de un criptoactivo, es susceptible de ser compensada con las rentas líquidas de los períodos siguientes, siempre que se cumplan los requisitos señalados en los artículos 147, 311 y 330 del Estatuto Tributario -ET-. Lo anterior, teniendo presente el tratamiento de acuerdo al año en que se forman las pérdidas.

¿Qué efectos tienen las operaciones donde los criptoactivos son utilizados como medio de intercambio?

En la respuesta a la pregunta 1.2.6.1 del Concepto 1621 de 2023 la Dian se refiere a una operación específica en la que se negocia un bien inmueble y se realiza el pago mediante criptomonedas. En este contexto, se establece que esta transacción se considera como una permuta de activos, es decir, un intercambio de un inmueble situado en Colombia por un criptoactivo. En este escenario, el individuo que intercambia el criptoactivo debe calcular el valor patrimonial de dicho activo y determinar si ha obtenido un ingreso o una pérdida en la permuta, basándose en la diferencia entre el costo fiscal del criptoactivo y el valor por el cual fue enajenado.

Por otro lado, el pago del inmueble mediante criptoactivos puede generar un aumento patrimonial para el receptor del pago, en caso de que el valor patrimonial del criptoactivo sea mayor al del bien inmueble. En este caso, dicho incremento patrimonial debe ser reportado como tal en la declaración de renta y complementario del receptor del pago.

Así mismo, el permutante del inmueble deberá determinar el valor patrimonial del bien y comprobar si con ocasión de la operación, obtuvo un ingreso o pérdida por la diferencia entre el costo fiscal del inmueble y el valor de su enajenación.

Ejemplo: suponga que se negocia un bien inmueble cuyo valor patrimonial es de $400.000.000 y se paga en criptomonedas cuyo valor patrimonial es de $435.000.000. En este orden de ideas, este es el análisis para el permutante del bien inmueble y para el permutante del criptoactivo:

| Permutante del bien | Permutante del criptoactivo |

| En este caso el valor patrimonial del criptoactivo ($435.00.000) es superior al valor patrimonial del bien ($400.000.000), por lo que si el bien fue poseído por menos de dos (2) años se generará una renta ordinaria de $35.000.000. Ahora bien, si el inmueble fue poseído por dos (2) años o más, entonces se generará una ganancia ocasional por el mismo valor (ver los artículos 313 a 316 del ET). Adicionalmente se deberá reportar el valor del criptoactivo (recibido) poseído dentro del patrimonio. | En este caso el valor patrimonial del inmueble es inferior al valor patrimonial del criptoactivo, por lo que se genera una pérdida, en la operación de permuta que podrá compensarse en los términos indicados en los artículos 147, 311 y 330 del ET. Adicionalmente, el permutante del criptoactivo, deberá reflejar dentro de su patrimonio la respectiva disminución derivada a causa de haber recibido por sus criptoactivos un inmueble con un valor patrimonial inferior. |

¿Cuál es el soporte legal idóneo para justificar las operaciones realizadas con criptoactivos?

La Dian indica en su respuesta a la pregunta 1.2.8.1 del Concepto 1621 de 2023 que, si un residente desea obtener soporte de la operación económica celebrada con sujetos no obligados a expedir factura de venta, debe atender lo establecido en el artículo 1.6.1.4.12 del DUT 1625 de 2016, el cual indica la necesidad de generar el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente. Este será el documento que prueba la respectiva transacción y que da lugar a costos y deducciones, previo cumplimiento de los requisitos exigidos en el artículo en referencia.

¿La venta de criptoactivos se encuentra gravada con IVA?

De acuerdo con lo expuesto en el literal b) del artículo 420 del ET, hace parte del hecho generador de IVA, “la venta o cesiones de derechos sobre activos intangibles, únicamente asociados con la propiedad industrial”. Por tanto, se entiende que la enajenación de criptoactivos no se encuentra gravada con dicho impuesto, siempre y cuando el activo no se encuentre asociado con la propiedad industrial, lo cual deberá evaluarse en cada operación, determinando su naturaleza y condiciones.

Ahora bien, en cuanto a la prestación de servicios como la intermediación o la minería de monedas virtuales en Colombia o desde el exterior, esta sí se encuentra gravada con IVA, de acuerdo con el mismo artículo 420 del ET.

Ingresos por venta de criptoactivos: ¿pueden ocasionar que una persona se convierta en responsable de IVA?

En la respuesta a la pregunta 1.3.1.2 del Concepto 1621 de 2023, la Dian señala que cuando los ingresos derivados de la enajenación de criptomonedas superen el tope de las 3.500 UVT ($148.442.000 por el 2023, parágrafo 1 del artículo 437 del ET) no implicará que la persona se convierta en responsable de IVA, dado que tales actividades no se encuentran sujetas a dicho impuesto; por lo que tales ingresos no deben tenerse en cuenta al momento de evaluar el límite previsto en el numeral 1 del parágrafo 3 del artículo 437 del ET.

Recordemos que, para determinar si una persona natural es responsable de IVA, en la revisión del límite de ingresos se deben tener en cuenta sólo aquellos que están sujetos a dicho impuesto.

Las operaciones de venta de criptoactivos ¿deben facturarse?

La Dian indica que si una persona natural realiza actividades económicas que involucran el uso de criptoactivos y se encuentra obligada a facturar electrónicamente; dicha persona debe expedir la factura electrónica y conservar copia de la misma por cada una de las operaciones que realice independiente de su calidad de contribuyente o no de los impuestos administrados por la Dian.

Tip Alegra: el comprador deberá contar con las correspondientes facturas o el documento soporte en el caso de operaciones con no obligados a facturar para soportar costos y deducciones e impuestos descontables.

¿Cómo se reporta en la factura electrónica un pago efectuado mediante criptoactivos?

En relación a este tema la Dian precisa en su respuesta a la pregunta 1.4.1.2 del Concepto 1621 de 2023 que, el artículo 11 de la Resolución 000042 de 2020 (actualmente reemplazado por el artículo 11 de la Resolución 000165 de 2023) establece dentro de los requisitos de la factura electrónica de venta, el detalle sobre el medio de pago utilizado en la operación, para lo cual se deberá indicar si se trata de efectivo, tarjeta de crédito, débito, transferencia electrónica u otro medio que aplique cuando la forma de pago se realice de contado.

Adicionalmente, el anexo técnico de factura electrónica de venta, en su versión 1.9, contempla un listado de diversos medios de pago dentro de los cuales no se encuentran específicamente señalados los criptoactivos. No obstante, la entidad aclara que tal listado es abierto por lo que es posible informar el pago mediante criptoactivos o en especie como “otros”. En todo caso, es necesario que el valor del pago esté expresado en pesos colombianos.

Recuerda que en nuestro editorial “Operaciones con criptoactivos: esto dice la Dian sobre las obligaciones tributarias que se generan” podrás encontrar otros temas de gran importancia que fueron tratados en el Concepto 1621 de 2021 en relación con los criptoactivos.

¿Quieres seguir actualizándote en estos temas y embarcarte en un viaje de crecimiento profesional?. Te invitamos a unirte a nuestra comunidad, explorando nuestro portal y suscribiéndote a nuestro boletín tributario, las herramientas ideales que te darán el superpoder que necesitas para atender cada una de las obligaciones tributarias con confianza y éxito.

¡Suscríbete ahora y prepárate para impulsar tu conocimiento fiscal al siguiente nivel!