Para comprender la aplicación de la norma de bancarización en las declaraciones de renta, es crucial analizar el contenido del artículo 771-5 del Estatuto Tributario —ET—, las interpretaciones proporcionadas por la Dian en diversas doctrinas, y la decisión del Consejo de Estado respecto a algunas de estas interpretaciones.

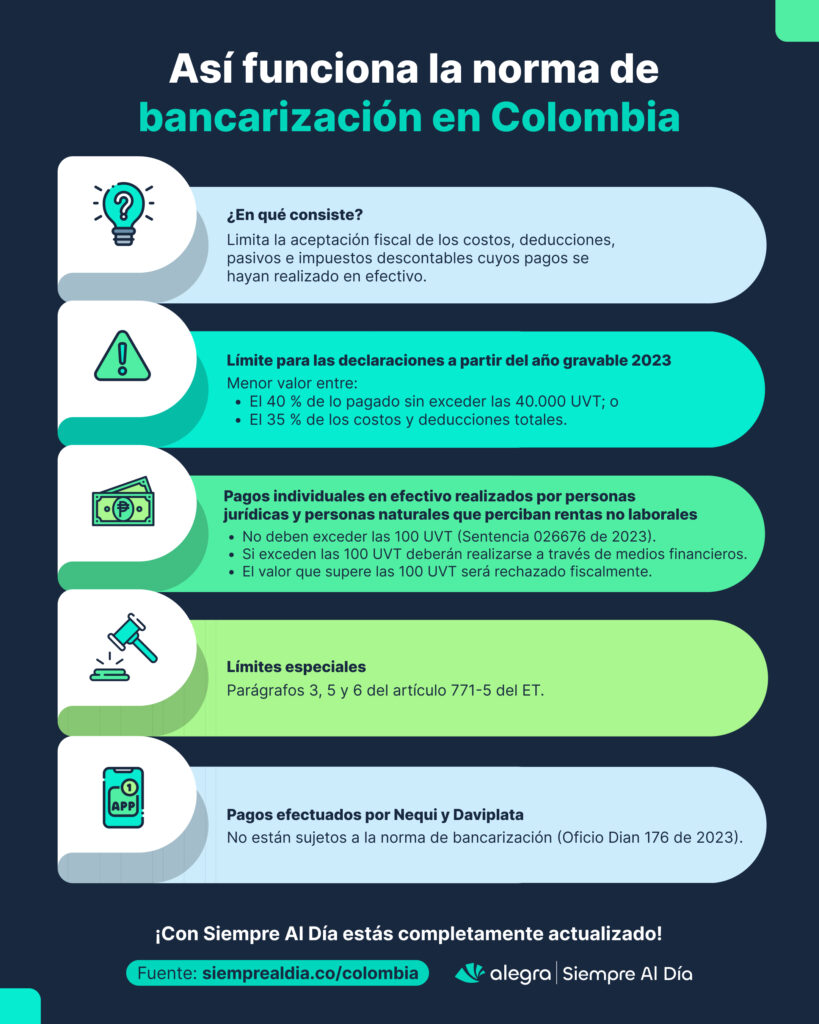

¿En qué consiste la norma de bancarización?

La norma de bancarización fue establecida mediante el artículo 52 de la Ley 1739 de 2014, el cual introdujo el artículo 771-5 al ET. Esta norma especifica que no todos los pagos realizados en efectivo por los contribuyentes serán aceptados fiscalmente para efectos de los costos, deducciones, pasivos e impuestos descontables. Por tanto, para el reconocimiento fiscal de estos conceptos, los pagos deben realizarse a través de uno de los siguientes medios:

- Depósitos en cuentas bancarias.

- Giros o transferencias bancarias.

- Cheques girados al primer beneficiario.

- Tarjetas de crédito, débito u otro tipo de tarjetas electrónicas.

- Bonos que sirvan como medios de pago, bajo las formas y condiciones autorizadas por el Gobierno Nacional.

En este contexto, el parágrafo 1 del artículo 771-5 del ET establece los límites a los pagos en efectivo que serán aceptados fiscalmente en relación con los conceptos mencionados. Estos porcentajes empezaron a aplicarse desde el año gravable 2018 y se han reducido gradualmente hasta el año gravable 2021.

¿Cuál es el propósito de aplicar la norma de bancarización en las declaraciones de renta?

La aplicación de esta norma en la declaración de renta se justifica por el interés en incentivar a los contribuyentes a realizar pagos a través de los medios proporcionados por el sistema financiero. De esta manera, la Dian obtiene información detallada sobre los pagos realizados a cualquier persona natural o jurídica. Así, utilizando sus herramientas para el cruce de información, la entidad puede detectar posibles indicios de evasión en las declaraciones tributarias.

¿Cuál es el límite a los pagos en efectivo en las declaraciones de renta a partir del año gravable 2023?

De acuerdo con el parágrafo 1 del artículo 771-5 del ET, a partir del año gravable 2021, los pagos en efectivo realizados por los contribuyentes o responsables podrán tener reconocimiento fiscal como costos, deducciones, pasivos e impuestos descontables, independientemente del número de pagos efectuados durante el año, limitados al menor valor entre:

- El 40 % de lo pagado sin exceder las 40.000 UVT ($1.696.480 por el año gravable 2023 y $1.882.600.000 por el año gravable 2024).

- El 35 % de los costos y deducciones totales.

Adicionalmente, el parágrafo 2 del artículo mencionado establece que los pagos individuales realizados por personas jurídicas y personas naturales que perciban rentas no laborales, según lo dispuesto en el Estatuto Tributario, que superen las 100 UVT (equivalentes a $4.241.200 para el año gravable 2023 y $4.706.500 para el año gravable 2024), deberán efectuarse a través de medios financieros para ser aceptados fiscalmente.

¿Cómo deben interpretarse los tres límites que plantea la norma de bancarización en la declaración de renta?

El artículo 771-5 del ET ha sido objeto de múltiples interpretaciones en las doctrinas emitidas por la Dian. A continuación, se presenta un resumen de los puntos más relevantes:

| Norma o doctrina | Interpretación | Observación |

| Concepto 19439 de 2018 | Se ha interpretado que la limitación establecida en el parágrafo 1 conforme al literal a), corresponde al 40 % de todos los pagos por costos, gastos y pasivos realizados por el contribuyente durante el año fiscal, independientemente del medio de pago utilizado. Por otro lado, en cuanto al el literal b) corresponde al 35 % de los costos y gastos que podrán ser imputados en la declaración de renta, sin extraer aquellos que no cumplan con la normativa del artículo 771-5 del ET. | A través de este concepto se revocaron los conceptos 0057, 7308, 00724 y 203 de 2018, los cuales establecían que, para calcular la limitación del parágrafo 2, las 100 UVT debían aplicarse a cada transacción de manera individual y no de forma acumulada en el período gravable. |

| En relación con la limitación del parágrafo 2, se ha especificado que es necesario realizar una evaluación al final del año fiscal de cada sujeto a quien se hayan efectuado pagos en efectivo, para determinar si dichos pagos acumulados superaron las 100 UVT. Cualquier cantidad que exceda este límite sería fiscalmente rechazada. | ||

| Sentencia del Consejo de Estado 026676 de 2023 | Se declaró nula la interpretación del Concepto 19439 de 2018 respecto al cálculo de la limitante del parágrafo 2, estableciendo que las 100 UVT deben evaluarse por cada transacción individual, sin considerar si provienen del mismo beneficiario. | Con esta interpretación, si a un sujeto se le realizaron cinco pagos en el año gravable 2023, cada uno por $4.200.000, sumando un total de $21.000.000, entonces no se rechazaría fiscalmente ningún monto por esta limitante, ya que individualmente cada pago no excedió los $4.241.200. En contraste, con la interpretación anterior en la que el límite se evaluaba de forma acumulada durante el año, se habría rechazado cualquier monto que excediera los $4.241.200, es decir, $16.758.800. |

Conoce todo sobre la declaración de renta de personas jurídicas en nuestros editoriales:

- Cambios en la declaración de renta de personas jurídicas a partir del año gravable 2023

- Declaración de renta personas jurídicas de la A a la Z: todo lo que necesitas conocer aplicable al AG 2023

Situación de los pagos por Nequi o Daviplata ¿se consideran bancarizados?

En el Oficio 116 de 2023, la Dian había señalado que los depósitos de bajo monto realizados a través de plataformas como Nequi o Daviplata, a pesar de compartir características con las cuentas de ahorro y corrientes, no cumplían con la definición de depósito bancario. En consecuencia, los pagos hechos mediante estas plataformas estaban sujetos a la norma de bancarización, considerándose como efectuados en efectivo.

No obstante, dada la amplia adopción de estas plataformas en el país y el potencial impacto negativo en la tributación de los contribuyentes, la Dian reconsideró su posición en el Oficio 176 de 2023. Concluyó que tanto los depósitos de bajo monto como los ordinarios sí cumplen con la finalidad del artículo 771-5 del ET. Esto implica que son considerados medios de pago distintos al efectivo, ya que implican la realización de un contrato de depósito con entidades bajo supervisión oficial y regulados por el régimen financiero, sirviendo así de soporte para costos, gastos e impuestos descontables. Por lo tanto, los pagos realizados a través de estos medios no están sujetos a la norma de bancarización.

Límites especiales para ciertas actividades económicas

El artículo 771-5 del ET, también establece límites especiales para algunas actividades económicas así:

Operadores de juegos de suerte y azar

El parágrafo 3 del artículo mencionado establece que, a partir del año gravable 2021, los operadores de juegos de suerte y azar podrán obtener reconocimiento fiscal de sus costos, deducciones, pasivos e impuestos descontables por los pagos en efectivo, sin exceder el 52% del total de estos costos, deducciones, pasivos o impuestos descontables.

Tip Alegra: No se aplicará la limitante de bancarización a los pagos de hasta 1.800 UVT ($76.341.600 para el año gravable 2023 y $84.717.000 para el año gravable 2024) realizados por operadores de juegos de suerte y azar, siempre y cuando efectúen la retención en la fuente correspondiente.

Además, el mismo parágrafo indica que esta norma de bancarización no se aplicará a aquellos operadores de juegos de azar que cumplan con las normas de lavado de activos, en casos donde las entidades financieras, por motivos debidamente justificados, nieguen el acceso a los productos financieros para la canalización de pagos en efectivo. En tales situaciones, el contribuyente debe presentar pruebas que acrediten dicha circunstancia, incluyendo las comunicaciones con las entidades financieras que justifiquen la negativa a abrir los productos financieros.

Contribuyentes del sector agropecuario, así como los comercializadores del régimen simple y las cooperativas y asociaciones de productores del sector agrícola

El parágrafo 5 del artículo 771-5 del ET establece que, a partir del año gravable 2022, los pagos en efectivo realizados por contribuyentes o responsables del sector agropecuario, que incluye actividades agrícolas, ganaderas, pesqueras, acuícolas, avícolas y forestales, así como los comercializadores del régimen simple y las cooperativas y asociaciones de productores agrícolas que adquieran productos directamente del productor, podrán ser reconocidos fiscalmente como costos, deducciones, pasivos o impuestos descontables. Este reconocimiento es aplicable hasta el 70 % del total de estos conceptos, independientemente del número de pagos efectuados durante el año.

Contribuyentes que compren pescado fresco, congelado, refrigerado o salado, procedente de la Cuenca Amazónica

El parágrafo 6 del artículo 771-5 del ET estipula que el 100 % de los pagos en efectivo realizados por los contribuyentes por compras de pescado fresco, congelado, refrigerado o salado, originario de la Cuenca Amazónica y clasificado bajo las partidas arancelarias 0302, 0303 y 0305 del Arancel de Aduanas, que ingresen por la jurisdicción del municipio de Leticia, podrán ser reconocidos fiscalmente como costos, deducciones, pasivos o impuestos descontables

Sigue explorando nuestro portal Siempre Al Día y mantente actualizado con todos los cambios a nivel fiscal y contable que impulsaran tu trayectoria profesional.