Identifica en este artículo por qué las Pymes que asesoras pueden tener un margen bruto negativo y descubre las estrategias para revertirlo. Te contamos cómo mejorar la rentabilidad ajustando precios, reduciendo costos y tomando decisiones financieras enfocadas en lo que realmente genera valor.

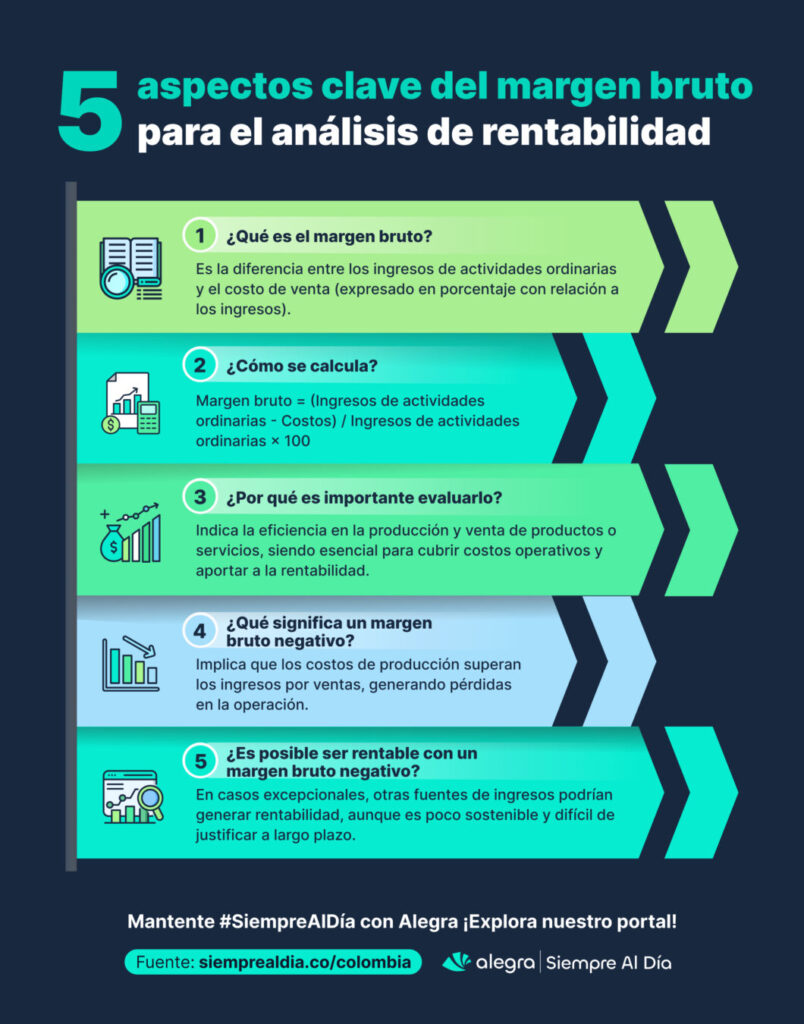

¿Qué es el margen bruto?

La utilidad bruta es la diferencia entre los ingresos de actividades ordinarias (comúnmente conocidos como ingresos operacionales) y el costo de ventas de la empresa y el margen bruto es el porcentaje que representa esta utilidad bruta sobre dichos ingresos.

| Indicador | Unidad de medida | Fórmula |

| Utilidad bruta | Moneda | Ingresos de actividades ordinarias – costos |

| Margen bruto | Porcentaje | Utilidad bruta / ingresos de actividades ordinarias |

Este indicador sirve para medir la gestión de la empresa desde el proceso de compra de materia prima hasta la generación de la venta y está vinculada principalmente a equipos como el comercial, de logística, inventario, compras y operaciones.

Si el margen bruto es positivo quiere decir que se evidencia rentabilidad en la relación ingreso-costo y si es mayor en comparación con el período anterior evidencia la eficiencia en la gestión del negocio.

Explora todos los indicadores de rentabilidad en nuestros contenidos: Indicadores de rentabilidad y crecimiento en ventas: análisis, fórmulas y recomendaciones, EBITDA: el indicador clave en la rentabilidad y las oportunidades de inversión y Palanca de crecimiento: el indicador para alinear el desempeño financiero y la estrategia empresarial.

¿Qué significa un margen bruto negativo en una Pyme?

Se tiene un margen bruto negativo cuando los costos superan los ingresos y esto evidencia que la empresa pierde dinero con cada venta, porque producir o adquirir la mercancía cuesta más de lo que se obtiene al venderla o al prestar un servicio.

Esto puede ocurrir por precios de venta demasiado bajos, aumentos en los costos de materias primas, ineficiencias o errores en el cálculo de costos o determinación de precios. En todos los casos, un margen bruto negativo es una alerta sobre la gestión de costos e ingresos.

Tip Alegra: Las secciones principales que debes revisar de las NIIF para Pymes frente al margen bruto son la sección 2 de conceptos y principios generales, la sección 13 de inventarios y la sección 23 de ingresos de actividades ordinarias.

¿Cuáles estrategias se pueden ejecutar para mejorar un margen bruto negativo o en descenso?

A continuación, se comparten algunas estrategias que se pueden generar para mejorar el margen bruto.

Reducir costos directos

Reducir los costos directos asociados con la producción es una forma efectiva de mejorar el margen bruto. Algunas acciones incluyen:

- Negociar con proveedores para obtener mejores precios o condiciones de pago sin perder calidad.

- Comprar en grandes cantidades en caso de que sea posible gestionar el inventario y aprovechar descuentos por volumen.

- Buscar proveedores alternativos que ofrezcan tarifas más competitivas.

- Optimizar el uso de materias primas y minimizar desperdicios mediante mejores prácticas.

Ajustar precios de venta

Además de validar acciones frente al costo, se puede realizar una revisión de los precios de venta. Esto implica:

- Analizar el mercado, evaluando precios de la competencia para determinar si un aumento es viable.

- Que el precio de venta debe atender las dinámicas de mercado desde la proveeduría, si por alguna razón económica el precio de los insumos se incrementa, es necesario validar ajustes de precios para los clientes atendiendo estas alzas del mercado y reaccionando a tiempo.

- Adoptar precios basados en valor en donde se pueda cobrar más por productos o servicios que ofrecen beneficios únicos y una oferta de valor alta.

- Monitorear la elasticidad de la demanda teniendo en cuenta que hay que asegurarse de que los aumentos no reduzcan significativamente las ventas.

- Optar por la innovación en la creación de nuevos productos y servicios.

Mejorar la eficiencia operativa

La eficiencia operativa reduce costos y mejora el margen bruto. Las pymes pueden gestionar su margen bruto desde su producción teniendo en cuenta:

- Eliminar desperdicios y optimizar procesos (implementar lean manufacturing).

- Automatizar tareas repetitivas, eliminar procesos innecesarios y realizar un balanceo de línea.

- Capacitar al personal para mejorar la calidad, minimizar errores y aumentar la productividad (todo esto teniendo en cuenta preservar la salud física y mental de los equipos).

- Validar la calidad de las materias primas para evitar rechazos o desperdicios en el proceso productivo.

Revisar el mix de productos

Analizar el margen bruto por producto, servicio o línea de venta es clave para optimizar la rentabilidad. Las acciones incluyen:

- Promover productos de alto margen y enfocarse en aquellos con mayor rentabilidad.

- Evaluar productos de bajo margen, considerando su mejora o descontinuación.

- Diversificar la oferta introduciendo nuevos productos o servicios con mejores márgenes.

Es importante considerar si los productos con márgenes negativos contribuyen a cubrir costos fijos o tienen beneficios estratégicos, como generar una apertura comercial o posicionamiento de marca.

Evaluación de líneas de negocio y clientes

En empresas con múltiples líneas de negocio o clientes, algunos pueden tener márgenes negativos mientras otras son rentables. Eliminar una línea o una relación comercial de margen negativo puede no ser ideal si aumenta la carga de costos fijos sobre las líneas restantes, pero puede ser una renuncia que permita que la empresa se enfoque en nuevas oportunidades de crecimiento.

Un ejemplo del análisis a realizar con la gerencia podría ser algo como lo siguiente:

| Línea de negocio o cliente | Margen bruto | Participación en la venta y contribución en el costo fijo | Acciones recomendadas |

| A | 34 % | Alto | Mantener y promover |

| B | -2 % | Media | Evaluar continuidad |

| C | 8 % | Baja | Optimizar o descontinuar |

Tip Alegra: Te invitamos a explorar la Contabilidad Inteligente de Alegra y a tener la información de las empresas que asesoras en reportes inteligentes financieros y de ventas. Explora nuestra prueba gratuita de 15 días y conoce más.

Para conocer las últimas tendencias en finanzas corporativas, contabilidad, impuestos y derecho laboral, puedes seguir todo el contenido que tenemos para ti en Siempre Al Día.

Comparte en los comentarios si ya conocías estos accionables frente al margen bruto y si los estás implementando en tus análisis al cierre de cada período contable.