Para los estudiantes de contaduría, adquirir la capacidad de interpretar estos estados y entender sus delicadas diferencias no es solo vital para la toma de decisiones informadas, sino que es fundamental para proporcionar asesoramiento preciso y efectivo.

Te invitamos a iniciar un viaje revelador de descubrimiento y aprendizaje. Este recorrido no solo ampliará tu comprensión, sino que también te dotará de las herramientas necesarias para maniobrar con destreza y confianza en el complejo entramado de la contabilidad y auditoría. Sumérgete en un análisis profundo que promete transformar tu enfoque y perspectiva profesional. 👇

Estados financieros certificados y dictaminados

Inicialmente, el Decreto 2649 de 1993 en su artículo 33 definió que son los estados financieros certificados y dictaminados. Sin embargo, la Ley 222 de 1995 con sus artículos 37 y 38 modificó parcialmente dicha definición, dando una aclaración más amplia sobre los mismos.

El artículo 34 de la Ley 222 de 1995 establece que todas las entidades están obligadas a emitir un conjunto completo de estados financieros de propósito general al concluir cada ejercicio contable. Estos documentos deben estar debidamente certificados. Además, deben presentarse dictaminados cuando sea el caso.

Como hemos visto en editoriales anteriores, estos estados financieros juegan un papel crucial. Son informes que reflejan la situación económica y financiera de una empresa. Tanto el estado certificado como el dictaminado son fundamentales para la toma de decisiones en el ámbito empresarial, pero tienen diferencias clave en cuanto a su elaboración y el nivel de seguridad que ofrecen. Esto lo veremos más adelante. 😉

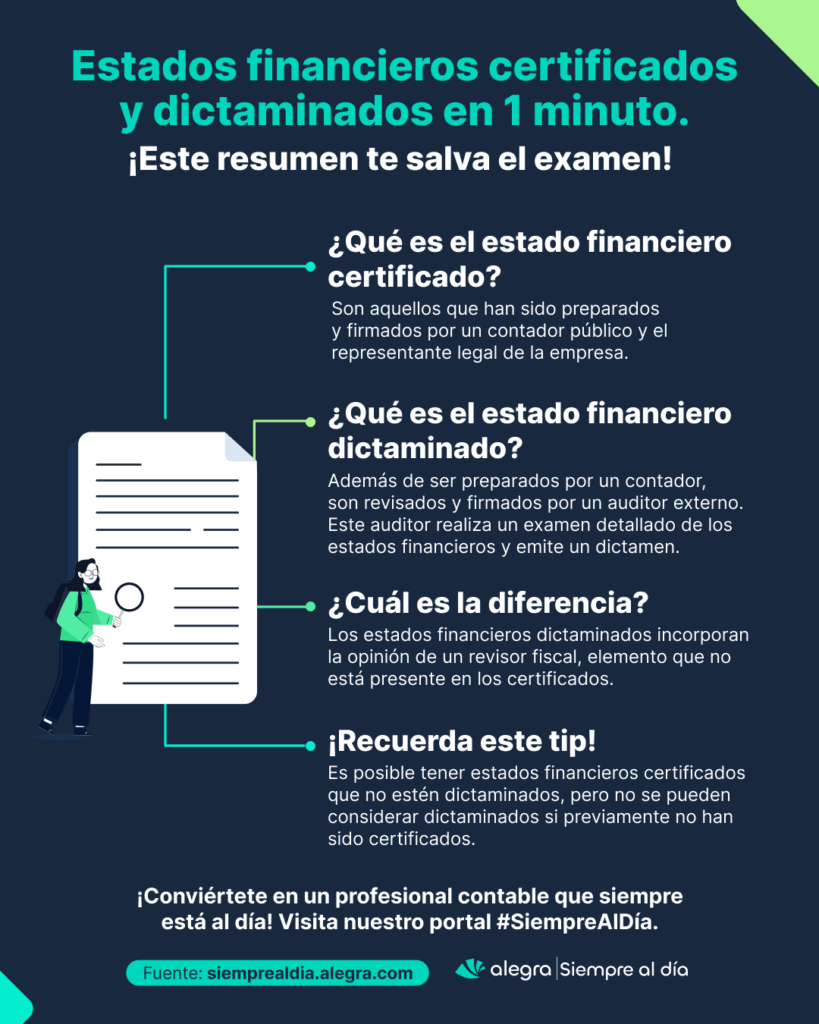

¿Qué son los estados financieros certificados?

Los estados financieros certificados son aquellos que han sido preparados y firmados por un contador público y el representante legal de la empresa.

Estos profesionales se encargan de verificar que los estados financieros de la empresa estén en conformidad con los principios de contabilidad generalmente aceptados. La certificación asegura que la información presentada es precisa y confiable, lo que es esencial para los accionistas, inversionistas y entidades financieras.

El artículo 37 de la Ley 222 de 1995 define los estados certificados de la siguiente manera:

Artículo 37. Estados financieros certificados. El representante legal y el contador público bajo cuya responsabilidad se hubiesen preparado los estados financieros deberán certificar aquellos que se pongan a disposición de los asociados o de terceros. La certificación consiste en declarar que se han verificado previamente las afirmaciones contenidas en ellos, conforme al reglamento, y que las mismas se han tomado fielmente de los libros.

¿Qué son los estados financieros dictaminados?

Por otro lado, los estados financieros dictaminados van un paso más allá. Además de ser preparados por un contador, son revisados y firmados por un auditor externo. Este auditor realiza un examen detallado de los estados financieros y emite un dictamen, que es una opinión profesional sobre si estos reflejan de manera fidedigna la situación financiera de la empresa. Este proceso añade una capa adicional de credibilidad y confianza.

El artículo 38 de la Ley 222 de 1995 define los estados certificados de la siguiente manera:

Artículo 38. Estados financieros dictaminados. Son dictaminados aquellos estados financieros certificados que se acompañen de la opinión profesional del revisor fiscal o, a falta de este, del contador público independiente que los hubiere examinado de conformidad con las normas de auditoría generalmente aceptadas.

¿Cuál es la diferencia entre estados financieros certificados y dictaminados?

¡Escribe las diferencias claves!

| Aspecto | Estados financieros certificados | Estados financieros dictaminados |

| Responsable | Representante legal y contador público bajo cuya responsabilidad se elaboraron los estados financieros. | Revisor fiscal o contador público independiente. |

| Obligación | Todas las entidades deben emitir estados financieros certificados. | Solo las entidades obligadas a tener revisor fiscal deben presentar estados financieros dictaminados. |

| Proceso | Certificación por parte del representante legal y el contador público, asegurando que las afirmaciones financieras han sido verificadas y tomadas fielmente de los libros. | Requiere una certificación previa y luego un examen y dictamen por parte del revisor fiscal, incluyendo una opinión sobre los estados financieros. |

| Finalidad | Asegurar que los estados financieros son una representación fiel de los registros contables. | Proporcionar una evaluación independiente sobre la precisión y fiabilidad de los estados financieros certificados. |

¿Cómo dictaminar estados financieros?

El proceso de dictaminar estados financieros implica varios pasos. El auditor externo realiza una evaluación exhaustiva de los estados financieros preparados por el contador. Este proceso incluye la revisión de documentos, la realización de pruebas y la evaluación de los sistemas de control interno de la empresa. El auditor luego emite un dictamen, que puede ser sin salvedades (opinión limpia), con salvedades, adverso o de abstención de opinión, dependiendo de los hallazgos.

¿Cuándo se dictaminan los estados financieros?

Los estados financieros se dictaminan generalmente al final de un período fiscal, aunque pueden ser requeridos en otros momentos, como en casos de fusiones, adquisiciones o cuando lo solicitan los accionistas o entidades reguladoras. Las empresas de interés público, como las que cotizan en bolsa, suelen estar obligadas a presentar estados financieros dictaminados regularmente.

Ahora ya conoces la diferencia de los estados financieros certificados y dictaminados. ¿Quieres saber más? Si este editorial despertó tu curiosidad y quieres seguir explorando el fascinante mundo de la contaduría, te invitamos a leer más en nuestro portal Siempre Al Día. ¡Tu viaje hacia el conocimiento financiero continúa!