Mediante la Ley 1314 de 2009, Colombia inició el proceso de adopción de las Normas Internacionales de Información Financiera —NIIF—, emitidas por el Consejo de Normas Internacionales (IASB, por su sigla en inglés), con la finalidad de armonizar la aplicación de normas contables en el mundo, de manera que la información financiera sea transparente, objetiva, comprensible y de alta calidad.

Desde entonces, las entidades en Colombia comenzaron la preparación de sus estados financieros y políticas contables acorde al Marco Técnico de Información Financiera, según el grupo de aplicación al que pertenecen.

En este editorial revelamos información importante sobre las NIIF para Pymes en Colombia, que deben conocer los contadores públicos en su ejercicio profesional.

¿Cuál es el marco normativo que deben aplicar las entidades en Colombia?

Los lineamientos que deben seguir las empresas en Colombia sobre la aplicación de los Marcos Técnicos de Información Financiera y Aseguramiento de la Información se encuentran compilados en el DUR 2420 de 2015, el cual ha sido modificado por los decretos 2496 de 2015; 2101, 2131 y 2132 de 2016; 2170 de 2017, 1611 de 2022 y el 1670 de 2021.

En síntesis, este decreto reglamentó la forma en la que las NIIF deben aplicarse en Colombia de acuerdo con el grupo de aplicación al que pertenece cada empresa, así:

| Grupo | Norma que aplica | Marco técnico normativo | Requisitos de aplicación |

| 1 | NIIF plenas | Anexo compilatorio 1: plenas | Artículo 1.1.1.1. del DUR 2420 de 2015 |

| 2 | NIIF pymes | Anexo compilatorio 2: pymes | Artículo 1.1.2.1. del DUR 2420 de 2015 |

| 3 | Contabilidad simplificada | Anexo compilatorio 3 | Artículo 1.1.3.1 del DUR 2420 de 2015 |

Tip Alegra: el DUR 2420 de 2015 contiene un anexo especial que deberán aplicar las entidades que, estando clasificadas en uno de los tres grupos de convergencia, no cumplan con la hipótesis de negocio en marcha.

Si deseas conocer más detalles sobre la hipótesis de negocio en marcha, accede a nuestro editorial ¿Cuáles son los indicios que determinan si una entidad está incumpliendo con la hipótesis de negocio en marcha?

Según el Departamento Administrativo Nacional de Estadística —DANE—, en Colombia, las pequeñas y medianas empresas —Pymes—, representan el 90 % del sector productivo; generan el 35 % del producto interno bruto —PIB— y generan más del 80 % del empleo nacional.

Por lo anterior, consideramos importante analizar diferentes aspectos en la aplicación de las NIIF en las Pymes en Colombia.

¿Quiénes hacen parte de las Pymes?

Según las sección 1 de las NIIF para Pymes, hacen parte de este grupo las entidades que cumplan las siguientes condiciones:

- No tienen una obligación pública de rendir cuentas.

- Publican sus estados financieros de propósito general para usuarios externos.

Adicionalmente, el párrafo 1.3 de la sección 1, aclara que una entidad tiene la obligación pública de rendir cuentas cuando:

- Sus instrumentos de deuda o de patrimonio se negocian en un mercado público o están en proceso de emitir estos instrumentos para negociarse en un mercado público.

- Una de sus principales actividades es mantener activos en calidad de fiduciaria para un amplio grupo de terceros.

Esta última condición suele ser el caso de los bancos, las cooperativas de crédito, las compañías de seguros, los intermediarios de bolsa, los fondos de inversión y los bancos de inversión.

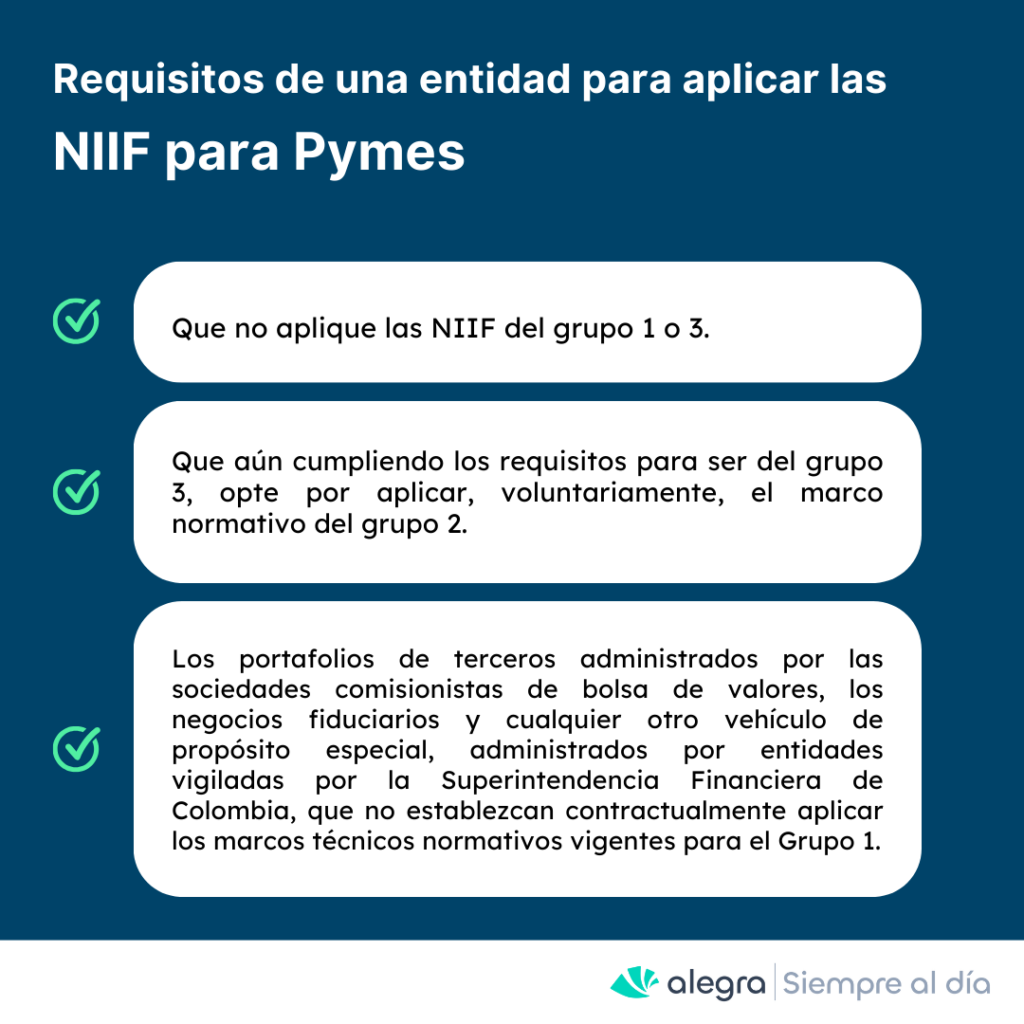

Requisitos que debe cumplir un entidad para aplicar las NIIF para Pymes

El artículo 1.1.2.1 del DUR 2420 de 2015, modificado por el artículo 1 del Decreto 1670 de 2021, indica las siguientes condiciones que debe cumplir una entidad para aplicar el Marco Técnico Normativo de las NIIF para Pymes:

Estructura de las NIIF para Pymes

Las NIIF para Pymes se consideran como una normativa autónoma dentro del conjunto de Estándares Internacionales. De esta manera, sus modificaciones se llevan a cabo de manera independiente a los de las normas aplicables a entidades del grupo 1 y grupo 3.

Es importante destacar, además, que se trata de una norma menos rigurosa que las NIIF plenas, y está diseñada para posibilitar la emisión de información financiera útil y comparable sin que las pequeñas o medianas empresas incurran en un esfuerzo o costo excesivo.

Acorde a lo anterior, la estructura de las NIIF para Pymes se encuentra expresado en el anexo compilatorio 2 (incorporado por el Decreto 2483 de 2018) del DUR 2420 de 2015, antes mencionado, y está conformado por 35 secciones, como se presenta a continuación:

| SECCIÓN | TÍTULO |

| 1 | Pequeñas y medianas entidades |

| 2 | Conceptos y principios generales |

| 3 | Presentación de estados financieros |

| 4 | Estado de situación financiera |

| 5 | Estado del resultado integral y Estado de resultados |

| 6 | Estado de cambios en el patrimonio y Estado de resultados y ganancias acumuladas |

| 7 | Estado de flujos de efectivo |

| 8 | Notas a los estados financieros |

| 9 | Estados financieros consolidados y separados |

| 10 | Políticas contables, estimaciones y errores |

| 11 y 12 | Instrumentos financieros básicos y otros temas relacionados con los Instrumentos Financieros |

| 13 | Inventarios |

| 14 | Inversiones en asociadas |

| 15 | Inversiones en negocios conjuntos |

| 16 | Propiedades de inversión |

| 17 | Propiedades, planta y equipo |

| 18 | Activos intangibles distintos de la plusvalía |

| 19 | Combinaciones de negocio y plusvalía |

| 20 | Arrendamientos |

| 21 | Provisiones y contingencias |

| 22 | Pasivos y patrimonio |

| 23 | Ingresos de actividades ordinarias |

| 24 | Subvenciones del Gobierno. |

| 25 | Costos por préstamos. |

| 26 | Pagos basados en acciones. |

| 27 | Deterioro del valor de los activos. |

| 28 | Beneficios a los empleados. |

| 29 | Impuesto a las ganancias. |

| 30 | Conversión de la moneda extranjera. |

| 31 | Hiperinflación. |

| 32 | Hechos ocurridos después del período sobre el que se informa. |

| 33 | Informaciones a revelar sobre partes relacionadas. |

| 34 | Actividades especiales. |

| 35 | Transición a la NIIF para las pymes. |

Adicionalmente, la estructura de las NIIF para Pymes incluye un prólogo, una tabla de fuentes, los fundamentos de las conclusiones y una guía de implementación que abarca estados financieros ilustrativos, junto con una tabla que sintetiza los requisitos de presentación e información a revelar contemplados en este estándar.

¿Cuál es el proceso contable en la presentación de estados financieros, según las NIIF para Pymes?

Una vez identificadas las condiciones que debe cumplir una entidad para aplicar las NIIF para Pymes y conocer la estructura del estándar, analicemos cuál es el proceso que estas entidades deben seguir para preparar sus estados financieros.

Inicialmente, es crucial comprender que los estados financieros también muestran los resultados de la administración llevada a cabo por la gerencia: dan cuenta de la responsabilidad en la gestión de los recursos confiados a la misma.

Por lo anterior, es importante retomar cuáles son las 5 fases del proceso que deben seguir las Pymes para la preparación de sus estados financieros, según el anexo 2 del Marco Técnico Normativo de Información Financiera (NIIF para Pymes).

Veamos cada una de ellas a mayor detalle:

- Identificación del hecho económico

Este primer paso consiste en identificar la operación que surge en la realidad económica o jurídica; bien sea una compra, una venta, un crédito, o incluso, depreciaciones, ajustes, provisiones, entre otros.

- Reconocimiento

Una vez identificado el hecho económico, sigue el proceso de reconocimiento.

En el párrafo 2.27 de las NIIF para pymes, se define al reconocimiento como el proceso de incorporación en los estados financieros de una partida que cumple la definición de un activo, pasivo, ingreso o gasto y que satisface 2 criterios:

a. Es probable que cualquier beneficio económico futuro asociado con la partida llegue, o salga de la entidad:

La probabilidad, como condición para el reconocimiento, se refiere al grado de incertidumbre con el que los beneficios económicos futuros asociados al mismo llegarán o saldrán de la empresa.

Por ejemplo, si es probable que un deudor cancele un cuenta por cobrar, esta debería reconocerse como un activo o, por el contrario, reconocerse como un gasto si la cuenta por cobrar no puede ser cancelada, y reflejar así una disminución en los beneficios económicos futuros asociados.

b. La partida tiene un costo o valor que pueda ser medido con fiabilidad.

El párrafo 2.30 aclara que atendiendo a este criterio, pueden existir casos donde el costo o valor de una partida es conocido, pero existen otros donde debe estimarse. La utilización de estimaciones razonables son una parte esencial de la elaboración de estados financieros.

Las estimaciones consisten en medir un hecho económico que, dada la incertidumbre inherente al mismo, no puede medirse con precisión, como es el caso del valor residual o la vida útil de un activo.

En caso de que existan partidas que no cumplen los criterios para su reconocimiento, puede ser revelada a través de notas, material informativo o cuadros complementarios, según indica el párrafo 2.32 de las NIIF para pymes.

En la siguiente tabla se indican las condiciones que deben cumplir cada una de las partidas de los estados financieros para ser reconocidas:

Elemento del estado financiero | Condición | NIIF para pymes |

| Activo | Se reconocerá un activo cuando sea probable que del mismo se obtengan beneficios económicos futuros para la entidad y, además, el activo tenga un costo o valor que pueda ser medido con fiabilidad. | Párrafo 2.37 |

| Pasivo | Se reconocerá un pasivo cuando: (a) la entidad tiene una obligación al final del periodo sobre el que se informa como resultado de un suceso pasado; (b) es probable que se requerirá a la entidad en la liquidación, la transferencia de recursos que incorporen beneficios económicos; y (c) el importe de la liquidación puede medirse de forma fiable. | Párrafo 2.39 |

| Ingresos | Se reconocerá un ingreso cuando haya surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en un activo o un decremento en un pasivo, que pueda medirse con fiabilidad. | Párrafo 2.41 |

| Gastos | Se reconocerá un gasto cuando haya surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en un activo o un incremento en un pasivo que pueda medirse con fiabilidad. | Párrafo 2.42 |

3. Medición

Una vez que se ha identificado y reconocido el hecho económico, el siguiente paso es la medición.

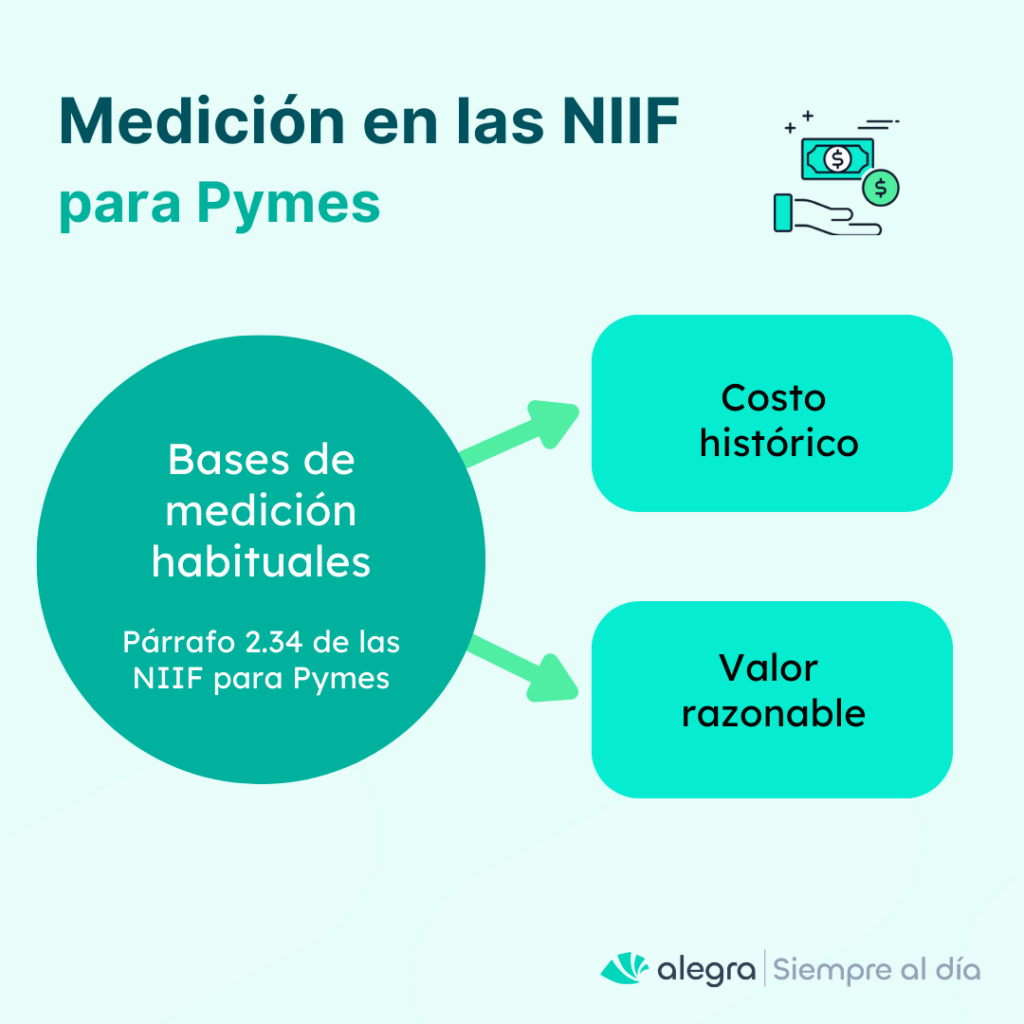

La medición en el párrafo 2.33 de las NIIF para Pymes se refiere a la asignación de valores monetarios a los elementos reconocidos en los estados financieros. Esta etapa implica la selección del método de medición más apropiado, como es el caso de:

Veamos qué dice la NIIF para Pymes sobre estos conceptos:

- Costo histórico (párrafo 2.34a): para los activos, el costo histórico es el importe de efectivo o equivalentes al efectivo pagado, o el valor razonable de la contraprestación entregada para adquirir el activo.

Para los pasivos, el costo histórico será el importe recibido en efectivo o equivalentes al efectivo, o el valor razonable de los activos no monetarios recibidos a cambio de la obligación incurrida o en algunos casos el importe de efectivo que se espera pagar para liquidar el pasivo.

- Valor razonable (párrafo 2.34b): es el importe por el cual puede ser intercambiado un activo, o cancelado un pasivo, entre un comprador y un vendedor interesado y debidamente informado, que realizan una transacción en condiciones de independencia mutua.

Este tipo de medición se utiliza para las partidas sobre las que la entidad no tiene intención de venta, sino que busca la oportunidad de valorizar.

En síntesis, el criterio de costo histórico se basa en el precio de una transacción pasada, mientras que el criterio de valor razonable utiliza la información que reflejan las condiciones actuales del mercado.

Por otra parte, la medición tiene lugar en dos momentos: en el reconocimiento, denominada medición inicial; y al cierre del período, llamada medición posterior.

- Medición inicial: esta medición se da cuando ocurre el hecho económico por primera vez. El párrafo 2.46 indica que se deben medir los activos y pasivos al costo histórico, a menos que la norma indique una medición inicial sobre otra base, tal como el valor razonable.

- Medición posterior: esta medición consiste en valorar nuevamente el saldo de la partida que figura en la contabilidad para luego informarla en los estados financieros.

Tip Alegra: según el párrafo 2.36 de las NIIF para Pymes las entidades deberán elaborar sus estados financieros (excepto en lo relacionado con la información sobre flujos de efectivo) utilizando la base contable de acumulación, es decir que, las transacciones económicas deben ser registradas en la contabilidad en el momento en que se realizan o se incurren, y no necesariamente cuando se recibe o se paga dinero.

4. Presentación de estados financieros

El proceso para la preparación de estados financieros concluye con la presentación y revelación de los estados financieros en forma razonable, es decir con la representación fiel de los efectos originados por las transacciones así como de otros sucesos y condiciones (de acuerdo con las definiciones y criterios de reconocimiento y medición de activos, pasivos, ingresos y gastos).

De conformidad con el párrafo 3.17 de las NIIF para las Pymes, el juego de estados financieros comprende lo siguiente:

- Un estado de situación financiera a la fecha que se informa.

- Un solo estado del resultado integral para el período sobre el que se informa que muestre todas las partidas de ingresos y gastos reconocidas durante el período incluyendo aquellas partidas reconocidas al determinar el resultado (que es un subtotal en el estado del resultado integral) y las partidas de otro resultado integral. O presentar un estado de resultados separado y un estado del resultado integral separado.

- Un estado de cambios en el patrimonio neto del período que se informa

- Un estado de flujos de efectivo del período que se informa.

- Y las notas a los estados financieros, que incluyan un resumen de las políticas contables significativas y otra información explicativa.

¡Recuerda! Debido a que el párrafo 3.14 requiere importes comparativos con respecto al período anterior para todos los importes presentados en los estados financieros, un conjunto completo de estados financieros significa que la entidad presentará, como mínimo, dos de cada uno de los estados financieros requeridos y de las notas relacionadas.

Consulta nuestro análisis Estados financieros con propósito general: ¿cómo identificarlos? Para conocer más detalles sobre los tipos de estados financieros.

5. Revelación de los estados financieros

En esta última fase del proceso, los preparadores de información financiera dan a conocer información relevante sobre hechos económicos, transacciones y otros eventos de interés del público en general.

Según el párrafo 3.2 de las NIIF para Pymes la información adicional a revelar en la presentación de estados financieros, es necesaria cuando el cumplimiento de los requerimientos específicos de la norma es insuficiente para permitir entender a los usuarios el efecto de transacciones concretas, otros sucesos y condiciones sobre la situación financiera y rendimiento financiero de la entidad.

Por ejemplo, las contingencias que pueda enfrentar la entidad por una demanda de un tercero, o por una posible multa debido al incumplimiento normativo, deberán ser reveladas.

¡A la espera de cambios! Actualmente, se encuentra en proyecto la tercera edición de las NIIF para Pymes, que modificaría el anexo 2 del Marco Técnico Normativo de información financiera para entidades del grupo 2. Conoce el proyecto aquí.

Políticas contables según las NIIF para Pymes: elaboración y actualización

Las entidades que apliquen el Marco Técnico Normativo del grupo 2, deben preparar sus políticas contables acorde a lo definido en la Sección 10 Políticas, estimaciones y errores contables de las NIIF para Pymes.

Aunque al inicio del proceso de convergencia a Normas Internacionales de Información Financiera en Colombia, las entidades debieron preparar sus políticas contables, estas son susceptibles a cambios y actualizados debido a que la naturaleza de los negocios puede cambiar, las entidades también sufrir cambios en sus operaciones que da lugar a la modificación de las políticas, o puede ocurrir que una actualización emitida por el IASB frente a un tratamiento contable, implique un ajuste a la política.

Adicionalmente, las nuevas sociedades que apliquen las NIIF para Pymes, deberán construir sus políticas atendiendo a esta normatividad.

Veamos los pasos que recomendamos seguir para la construcción de las políticas contables bajo NIIF para Pymes:

1. Identificar el evento o transacción que requiere una política contable para un mejor tratamiento e incorporación a los estados financieros (por ejemplo: definir el tratamiento de la propiedad planta y equipo de la entidad; su método de valoración, la vida útil, decisiones sobre la baja de activos, entre otros).

2. Construir la política contable: debe incluir una explicación clara del hecho económico relacionado y los criterios de reconocimiento, medición inicial y posterior, y revelaciones. Lo anterior implica que el contenido de una política parta de lo siguiente:

3. Aprobación de la administración: una vez construida la política, el siguiente paso es su aprobación. Esta debe ser realizada por la administración de la entidad.

Lo anterior fue aclarado en el Concepto 0919 del Consejo Técnico de la Contaduría Pública —CTCP—, donde se menciona que las políticas contables bajo NIIF deben ser elaboradas y aprobadas por la máxima autoridad de la administración de la compañía (que puede ser el gerente o la junta directiva) o a quienes esta delegue (gerencia financiera, departamento de contabilidad), pero no requieren de un acta de asamblea de accionistas o de junta de socios para su aprobación.

En la siguiente infografía analizamos las situaciones que requieren actualización de las políticas contables en una Pyme y las que no.

Para terminar, es importante anotar que los marcos de información financiera contienen requerimientos que obligan a incorporar en los estados financieros:

- Un resumen de las políticas contables significativas en las notas a los estados financieros (ver párrafo 10 literal e, de la NIC 1, y el párrafo 8.4 (b) de las NIIF para Pymes).

- En las notas a los estados financieros se deberá presentar información acerca de las bases para la preparación de los estados financieros, y sobre las políticas contables específicas utilizadas (ver párrafo 112 literal a, y 117, de la NIC 1 y el párrafo 8.2 de las NIIF para Pymes).

Tip Alegra: en el caso de que la entidad modifique una política contable, ya sea debido a la implementación inicial de una NIIF que no contemple una disposición transitoria específica para dicho cambio, o porque haya optado por cambiarla de manera voluntaria, se procederá a aplicar retroactivamente dicho cambio. Sin embargo, esta retroactividad no se llevará a cabo en caso de que resulte impracticable determinar los efectos del cambio en cada período específico o en el efecto acumulado.

Novedades del Decreto 1670 de 2021 para Pymes

La reciente modificación al DUR 2420 de 2015, llevada a cabo mediante el Decreto 1670 de 2021, introdujo ajustes en los criterios para la clasificación en el grupo 3 de aplicación de las NIIF (Consulta nuestro editorial Aspectos clave sobre las NIIF: requisitos, cambio de grupo de aplicación y últimas novedades)

Asimismo, el decreto en mención también modificó lo establecido en el artículo 1.1.2.4 del DUR 2420 de 2015 en relación con la permanencia y el cambio de grupo.

En consecuencia, los responsables de la presentación de información financiera con fines generales que opten voluntariamente por formar parte o elijan pertenecer al grupo 2 podrán hacerlo, con la condición de que deberán mantenerse en dicho grupo por un período no inferior a 3 años, contados desde la presentación de su estado de situación financiera de apertura.

¿Deseas conocer más sobre las NIIF para Pymes? Te invitamos a acceder a nuestro portal y mantenerte informado sobre los cambios que surjan en esta normatividad.

En Alegra te damos el poder que necesitas para que automatices tu contabilidad de forma inteligente y organizada. ¿Quieres saber de qué se trata este superpoder? ¡Conócelo aquí!