En nuestro artículo ABC del cierre contable y fiscal: definiciones, pasos y tips para un proceso exitoso abordamos los tipos de ajustes que los profesionales contables pueden encontrar en el cierre contable y fiscal, como es el caso de las estimaciones contables y las presunciones fiscales.

Aquí encontrarás más detalles sobre estos ajustes para que puedas identificarlos en el contexto empresarial para que tengas un cierre contable y fiscal 2024 exitoso.

¿Cuál es el origen de los ajustes por estimaciones contables y presunciones fiscales?

La Ley 1819 de 2016 adicionó el artículo 21-1 al Estatuto Tributario —ET—, el cual establece que para calcular el impuesto sobre la renta y complementarios, los contribuyentes que están obligados a llevar contabilidad seguirán los lineamientos de las NIIF, siempre que la norma tributaria remita expresamente a ellas y en los casos en que esta no regule la materia.

Recordemos que, con el artículo 4 de la Ley 1314 de 2009 se regula la independencia y autonomía de las normas tributarias frente a las de contabilidad e información financiera.

En este contexto, el parágrafo 6 del artículo 21-1 del ET define que las diferencias que resulten del sistema de medición contable y fiscal no tendrán efectos en el impuesto sobre la renta y complementarios hasta que la transacción se realice mediante la transferencia económica del activo o la extinción del pasivo, según corresponda.

Un ejemplo de lo anterior son las mediciones a valor razonable definidas en el marco técnico contable, pero que no son aceptadas fiscalmente, por lo que no podrán ser objetivo de impuesto sobre la renta y sus efectos solo serán contables.

Debido a esto, los ajustes entre lo contable y fiscal que surgen del proceso de cierre contable son resultado de las estimaciones contables y presunciones fiscales. Veamos de qué tratan estos conceptos.

Tip Alegra: Explora toda la normativa y condiciones de las NIIF para Pymes en nuestro artículo: Aspectos clave sobre las NIIF: requisitos, clasificación, cambio de grupo y últimas novedades.

¿Qué son las estimaciones contables?

Según la NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores, una estimación contable es cualquier cifra, porcentaje o valor incluido en los estados financieros que presenta un grado significativo de incertidumbre y no puede ser precisamente determinado.

Las estimaciones contables tienen origen en la aplicación del marco contable, en el que se pueden presentar diferencias frente a la aplicación de la norma tributaria, cuyas transacciones solo podrán ser efectivas cuando efectivamente se realicen.

Un ejemplo de estimaciones contables es cuando una entidad contabiliza una provisión por una demanda laboral, pero debido a la incertidumbre sobre la cuantía y el vencimiento de la obligación, la entidad no puede determinar con certeza el monto ni la fecha de pago.

Según las NIIF para Pymes, se reconoce esta provisión como un pasivo contra un gasto en los estados financieros para informar a los usuarios sobre compromisos futuros.

Sin embargo, a nivel fiscal, esta provisión no es aceptada hasta que la obligación de pago sea cierta, lo cual se reflejará en la declaración de renta cuando se tenga la información completa sobre la obligación.

Otro ejemplo de estimación contable es la vida útil de los activos, que puede ser susceptible a incertidumbres acorde a lo definido en el párrafo 17.19 de las NIIF para Pymes en el que se menciona que factores como cambios en el uso del activo, desgaste inesperado, avances tecnológicos o fluctuaciones en los precios de mercado pueden indicar cambios en el valor residual o la vida útil de un activo.

En caso de que estos indicadores estén presentes, la entidad debe revisar y ajustar sus estimaciones anteriores sobre el valor residual, método de depreciación o vida útil del activo.

Tip Alegra: el concepto de estimación contable fue modificado en la NIC 8 por el IASB en 2021, e introducido en la norma colombiana mediante el Decreto 1611 de 2022.

¿Qué es una presunción fiscal?

Son aquellas partidas o situaciones que tienen efectos fiscales, más no contables, como los siguientes casos:

- Los intereses presuntos que trata el artículo 35 del ET, cuyos efectos no se reflejan en la contabilidad, sino únicamente en la declaración de renta.

- El gravamen a los movimientos financieros —GMF— definido en el artículo 115 del ET, el cual estipula que los contribuyentes pueden deducirse en la declaración de renta únicamente el 50 %.

- Los gastos sin soporte fiscal que no podrán ser reconocidos en la declaración de renta, generando diferencias entre lo contable y lo fiscal.

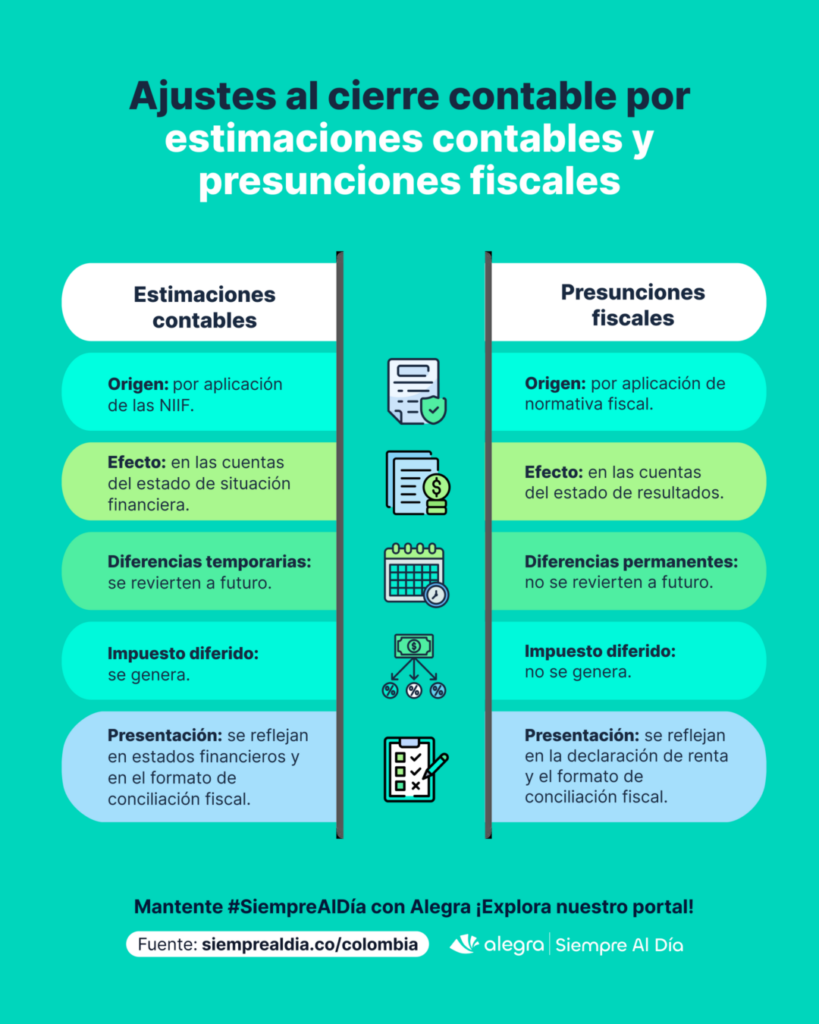

¿Cuáles son las características de las estimaciones contables y las presunciones fiscales?

Para una mayor comprensión de las diferencias entre los ajustes que pueden surgir por estimaciones contables y las presunciones fiscales, relacionamos aquí las características que estas presentan:

Finalmente, en el proceso de cierre contable y fiscal se debe realizar la conciliación de las cuentas contables y fiscales a fin de identificar los ajustes que surjan de las estimaciones contables y presunciones fiscales.

Tip Alegra: Dale a las Pymes que asesoras el poder de la Contabilidad Inteligente de Alegra y genera tus reportes inteligentes al cierre de 2024. ¡Ingresa a tu prueba gratuita de 15 días y explora todas las funcionalidades que tienes disponibles!

¿Deseas conocer más sobre las NIIF para Pymes y la conciliación contable y fiscal? Te invitamos a acceder a Siempre Al Día y mantenerte informado sobre los cambios que surjan en esta normatividad.

Accede a nuestro editorial Impuesto diferido: todo lo que necesitas saber para su cálculo al cierre del período 2024 y conoce más sobre este tema.

No olvides compartirnos en los comentarios cuál de los puntos mencionados te pareció el más interesante al comparar las estimaciones contables y las presunciones fiscales.