Con el artículo 31 de la Ley 2277 de 2022, además de modificarse el límite del valor que podrá llevarse como ganancia ocasional exenta por la utilidad en la venta de casa o apartamento de habitación (el cual pasó de 7.500 a 5.000 UVT), se eliminó el parágrafo 1 del artículo 311-1 del Estatuto Triburario —ET—. Este establecía que la exención solo aplicaba a casas o apartamentos de habitación cuyo valor catastral o autoavalúo no superara 15.000 UVT ($636.180.000 para 2023 y $705.975.000 para 2024). Por tanto, a partir del año gravable 2023, este beneficio aplica sin importar el valor catastral o autoavalúo.

Reglamentación efectuada por el Decreto 1920 de 2023 en relación con la ganancia ocasional en venta de inmuebles

Con el Decreto 1920 de noviembre 10 de 2023 se reglamentaron los cambios efectuados por el artículo 31 de la Ley 2277 de 2022 al artículo 311-1 del ET. De esta manera, mediante el artículo 1 del mencionado decreto se modificó el artículo 1.2.3.1 del Decreto 1625 de 2016 para indicar que la exención de las 5.000 UVT aplicable a la utilidad en la venta de casa o apartamento de habitación aplicará siempre y cuando se cumplan las siguientes condiciones:

- Que la casa o apartamento de habitación objeto de la venta haya sido poseído 2 años o más.

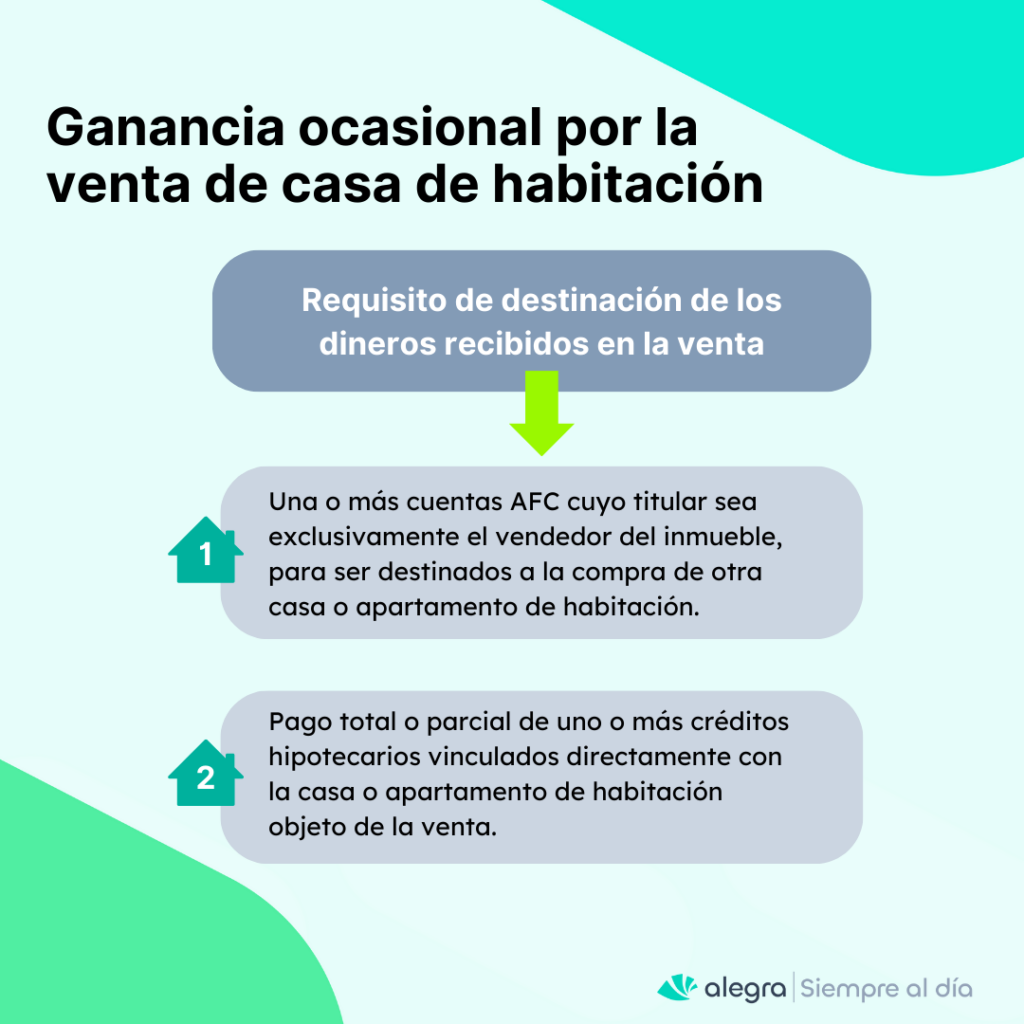

- Que la totalidad de los dineros recibidos en la venta tenga uno o varios de los siguientes destinos:

Tip Alegra: la destinación 2 deberá demostrarse a través de cualquier medio probatorio.

- Que el dinero depositado en una o más cuentas de ahorro para el fomento de la construcción —AFC— se retire para destinarse exclusivamente a la compra de otra casa o apartamento de habitación (vivienda nueva o usada), sea o no financiada por entidades vigiladas por la Superintendencia Financiera de Colombia a través de crédito hipotecario, leasing habitacional o fideicomiso inmobiliario, bajo alguna de las siguientes modalidades:

- Compra de contado.

- Cuota inicial y/o pago de las cuotas del crédito hipotecario, o de los cánones del leasing habitacional, o para cubrir el valor de la opción de compra del leasing habitacional.

- Pago del precio en la etapa de preventa del proyecto en el caso del fideicomiso inmobiliario.

Finalmente, el parágrafo del artículo 1.2.3.1 del Decreto 1625 de 2016 señala que, cuando se retiren los recursos depositados en las cuentas AFC para fines distintos a los definidos en este apartado (para la adquisición de vivienda del trabajador, sea o no financiada por entidades sujetas a la inspección y vigilancia de la Superintendencia Financiera, a través de créditos hipotecarios o leasing habitacional), la entidad financiera en donde el contribuyente tenga la cuenta efectuará las retenciones en la fuente no realizadas de acuerdo con lo dispuesto en el artículo 398 del ET.

¿La exención se calcula sobre la utilidad individual o general?

La Dian, mediante el Concepto 820 del 25 de septiembre de 2024, resolvió una consulta relacionada con la correcta aplicación de la exención de 5.000 UVT en la venta de vivienda de habitación. El solicitante planteó si dicha exención dede aplicarse sobre la utilidad obtenida por cada propietario individualmente considerado cuando el inmueble pertenece a dos o más personas.

En su respuesta, la Dian aclaró que la exención de 5.000 UVT debe aplicarse exclusivamente sobre la utilidad total consolidada obtenida en la transacción, sin que pueda fraccionarse o distribuirse entre distintas partes o unidades de la operación. Es decir, al calcular la renta líquida gravable, se debe determinar la utilidad global obtenida y restarle la exención; únicamente el excedente de este valor quedará sujeto al impuesto de renta.

Perfecciona tus habilidades contables manteniéndote al día con las últimas novedades y tendencias fiscales. Al explorar nuestro portal Siempre al Día tendrás acceso a información especializada que potenciará tu carrera profesional.

Tip Alegra: La Dian resaltó que la exención de las primeras 5.000 UVT se aplica sobre la utilidad generada en la venta de la casa o apartamento de habitación, esto es, sobre la cuantía determinada por la diferencia entre el precio de enajenación y el costo fiscal del activo enajenado; y no, sobre la utilidad que obtenga cada uno de los propietarios del inmueble.

¿Tenías clara la aplicación de esta exención? Comparte tu respuesta en los comentarios y ¡Mantente a la vanguardia en el dinámico terreno fiscal consultando todo el contenido que tenemos para ti en el portal Siempre Al Día.