Las personas morales del régimen general de ley están obligadas al pago del ISR, para lo cual deben determinar tanto los ingresos acumulables como las deducciones autorizadas. En dicha determinación existe un concepto que puede figurar como deducción o como ingreso, este es el ajuste anual por inflación.

Reconocimiento del ingreso acumulable

En cuanto a los ingresos acumulables, el artículo 18, fracción X de la Ley del Impuesto sobre la Renta (LISR), establece que debe considerarse como tal el ajuste anual por inflación que resulte acumulable conforme al artículo 44 del mismo ordenamiento.

Ahora bien, la Suprema Corte de Justicia de la Nación (SCJN) ha dictaminado que la acumulación de este ingreso no infringe el principio de proporcionalidad y legalidad tributaria, declarando en la tesis con registro digital 178910, que lleva por rubro: RENTA. AJUSTE ANUAL POR INFLACIÓN ACUMULABLE. LOS ARTÍCULOS 17, PRIMER PÁRRAFO, 20, FRACCIÓN XI Y 46, FRACCIÓN II, DE LA LEY DEL IMPUESTO RELATIVO, NO SON VIOLATORIOS DEL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA (DECRETO PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL PRIMERO DE ENERO DE DOS MIL DOS).

Reconocimiento como deducción autorizada

Por lo referente a las deducciones autorizadas, el numeral 25, fracción VIII de la LISR, indica que las personas morales pueden restar el ajuste anual por inflación que resulte deducible en los términos del numeral 44 del mismo ordenamiento.

¿Qué es el ajuste anual por inflación?

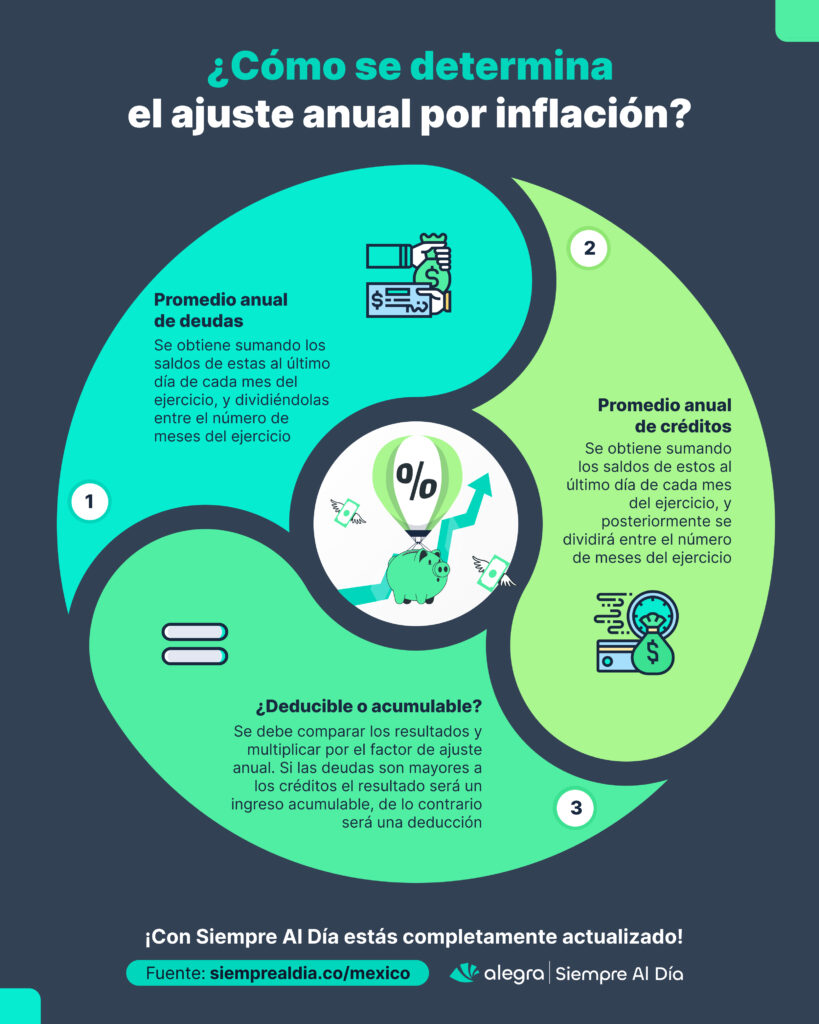

El ajuste anual por inflación permite evaluar cómo el incremento de los precios a lo largo del tiempo afecta los créditos y deudas de las empresas.

De tal forma que el capítulo III del título II de la LISR, regula todo lo relacionado con el ajuste anual por inflación. En particular, el numeral 44 de dicho ordenamiento establece que las personas morales determinarán, al cierre de cada ejercicio, el ajuste anual por inflación, como sigue:

- Determinarán el saldo promedio anual de sus deudas y el saldo promedio anual de sus créditos. El saldo promedio anual de los créditos o deudas será la suma de los saldos al último día de cada uno de los meses del ejercicio, dividida entre el número de meses del ejercicio; cuando:

- El saldo promedio anual de las deudas sea mayor que el saldo promedio anual de los créditos, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación acumulable.

- El factor de ajuste anual será el que se obtenga de restar la unidad al cociente que se obtenga de dividir el Índice Nacional de Precios al Consumidor (INPC) del último mes del ejercicio de que se trate entre el citado índice del último mes del ejercicio inmediato anterior

- El saldo promedio anual de los créditos sea mayor que el saldo promedio anual de las deudas, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación deducible.

¿Qué se considera crédito?

Un crédito es el derecho que tiene una persona acreedora a recibir una suma de dinero de otra persona deudora. Por lo tanto, solo se consideran aquellas operaciones cuyo beneficio esperado sea en numerario. Es decir, si una transacción se acuerda mediante el pago en especie, no se considera un crédito (art. 45, LISR).

Además, se consideran créditos los derechos de crédito que adquieren las empresas de factoraje financiero, las inversiones en acciones de sociedades de inversión en instrumentos de deuda y las operaciones financieras derivadas mencionadas en la fracción IX del artículo 20 de la LISR.

¿Qué se considera deuda?

Las deudas son cuentas que representan una obligación monetaria pendiente de cumplimiento, incluyendo aquellas derivadas de contratos de arrendamiento financiero, de operaciones financieras derivadas conforme a la fracción IX del artículo 20 de la LISR, las aportaciones para futuros aumentos de capital y las contribuciones causadas (art. 46, LISR).

No se consideran deudas aquellas originadas por partidas no deducibles, como son:

- Pago del ISR propio o de terceros.

- Las provisiones.

- Reservas de pagos al personal.

- Deudas por los montos que excedan el límite establecido en el primer párrafo de la fracción XXVII (capitalización delgada).

- Intereses no deducibles conforme a la fracción XXXII del numeral 28 de la LISR (intereses netos deducibles); sin embargo, cuando los intereses no deducibles se deduzcan en un ejercicio posterior, el monto de la deuda de la cual provienen dichos intereses se incluirá para el cálculo del ajuste anual por inflación.

Deudas y créditos

Algunos conceptos que pueden ser catalogados como deudas y como créditos son los siguientes:

| Deudas | Créditos |

| Aportaciones para futuros aumentos de capital no pactados en asamblea. | Cuentas bancarias en moneda extranjera. |

| Arrendamiento financiero. | Préstamos a asociados de las empresas. |

| Cuotas IMSS, SAR e Infonavit. | Préstamos a personas físicas con actividades empresariales. |

| Impuesto al Valor Agregado. | Préstamos a personas físicas sin actividades empresariales (plazo mayor de un mes). |

| Rentas a personas físicas y morales. | Saldos a favor de impuestos. |

| Compras a personas físicas y morales. | Cuenta de clientes. |

| Crédito hipotecario. | Inversiones en cetes. |

| Dividendos por pagar. | Préstamos a personas morales. |

| Servicios prestados por personas físicas y morales. | Enajenación de acciones por cobrar. |

| Préstamos bancarios. | Quienes realicen el pago de la contraprestación por la cesión de derechos sobre los ingresos por otorgar el uso o goce temporal de inmuebles. |

Los efectos del ajuste anual por inflación en la declaración del ejercicio pueden imponer significativas cargas fiscales para las empresas con más deudas que créditos. Por lo tanto, es esencial realizar un análisis detallado de cada cuenta de la empresa para determinar su inclusión en el ajuste.

Asimismo, el registro oportuno de la cancelación de cuentas permitirá efectuar los ajustes necesarios, impactando directamente en el incremento de los ingresos acumulables o en las deducciones autorizadas.

Continúa consultando nuestro portal Siempre Al Día para que estés al tanto de todas las actualizaciones en materia fiscal.