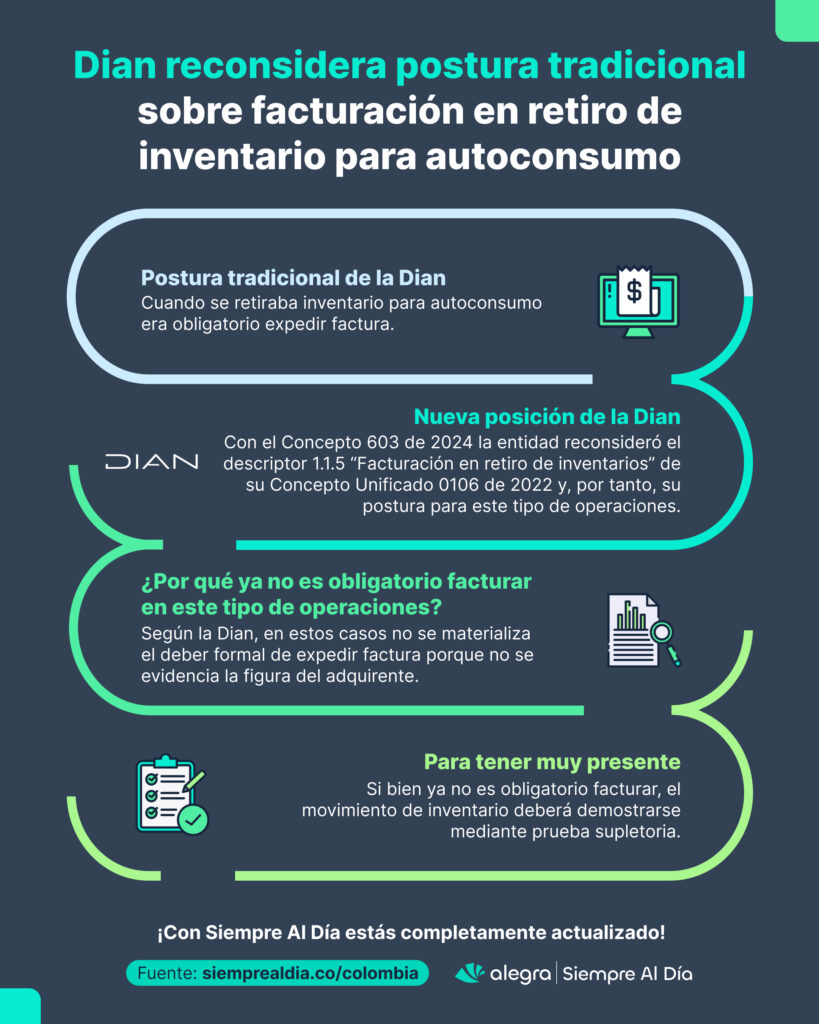

El contribuyente durante la ejecución de sus actividades puede verse en la necesidad de realizar retiro de inventario para autoconsumo. Este tipo de operaciones tiene una serie de implicaciones, como el de saber si debe o no facturar; al respecto, la Dian manifestó su postura más reciente mediante el Concepto 100202208-0603 del 27 de marzo de 2024, en el cual brindó una orientación diferente a la que la entidad ha planteado tradicionalmente. Veamos los puntos clave:

Retiro de inventario para autoconsumo se considera venta

Conforme a lo estipulado en el literal b) del artículo 421 del ET, se considera venta el retiro de inventario para consumo propio. A su vez, para efectos del impuesto sobre las ventas —IVA—, el literal b) del artículo 429 ibidem dispone que cuando se presenten este tipo de operaciones sobre productos gravados se debe causar el impuesto en la fecha en que se realice el retiro, siendo la base gravable el valor comercial del bien (artículo 458 del ET).

Respecto a los hechos que se consideran venta, hay que tener presente que el artículo 615 del ET establece la obligatoriedad de facturar en operaciones de venta y de prestación de servicios.

La obligación de expedir factura supone la interacción de dos sujetos o partes: el obligado a facturar y el adquirente del bien o servicio, los cuales podrían denominarse vendedor y comprador respectivamente. El primero debe expedirla, en el caso de la factura electrónica, esto se da cuando se ha validado y entregado la factura al adquirente; mientras que, es responsabilidad del segundo exigir la factura y exhibirla, tal como lo señala el artículo 658 del ET.

Recuerda que, si estás obligado a facturar y aún no conoces nuestros productos Alegra Facturación y Alegra POS te invitamos a probarlos, recuerda que con nosotros en menos de 5 minutos ya eres facturador electrónico; igualmente, te sugerimos consultar nuestro artículo: Facturación electrónica en Colombia: de la A a la Z.

No hay que facturar si se realiza retiro de inventario para autoconsumo

La Dian en su Concepto 100202208-0603 del 27 de marzo de 2024, menciona que en las operaciones de retiro de inventario para el consumo propio, no se configura el rol del adquirente; es decir, solo se evidencia la intervención del propietario del bien, quien para efectos de la factura de venta corresponde al vendedor. Este aspecto que ya había sido considerado anteriormente por la entidad, por ejemplo en el Oficio 906481 del 01 de julio de 2021 (también citado en el Oficio 663 (915822) del 27 de diciembre de 2021), la Dian dijo que para estos casos el facturador hacía las veces de vendedor y adquirente, motivo por el cual, en la obligación formal de facturar los sujetos o partes no estaban plenamente determinadas.

Lo novedoso de lo manifestado por la Dian en el Concepto 100202208-0603 de 2024 es que en esta ocasión al indicar que no se evidencia la figura del adquirente, destacó que no se está materializando el deber formal de expedir factura, debido a que la misma no se le estaría entregando al adquirente (recordemos que el inciso 6 del artículo 616-1 del ET establece que solo se entiende expedida la factura electrónica cuando esta ha sido validada y entregada al adquirente).

Tip Alegra: Bajo este nuevo contexto, el contribuyente no se encuentra obligado a facturarse a sí mismo al realizar un retiro de inventario para autoconsumo; sin embargo, sí deberá demostrar el movimiento de inventario mediante prueba supletoria.

Esto constituye un cambio de postura de la Dian y, por tanto, una reconsideración al descriptor 1.1.5 Facturación en retiro de inventarios de su Concepto Unificado 0106 del 22 de agosto de 2022 (que hace referencia a la Obligación de facturar y el Sistema de Factura Electrónica), ya que en este se había plasmado el punto de vista tradicional de la entidad; es decir, reiteraba la obligatoriedad de facturar ante un retiro de inventario para el consumo propio.

Explícitamente en dicha doctrina se advierte que: “lo anterior, ha sido explicado en forma reiterada e históricamente por la doctrina de esta entidad desde el año 1998 hasta hoy” (para evidenciar esta la postura uniforme que había tenido la Dian hasta ese momento sobre el tema, en el Oficio 663 (915822) de 2021 se enunciaron a modo de ejemplo el Concepto 085922 de 1998 y los oficios 006474 de 2013, 064185 de 2014 y 906481 de 2021).

Es importante tener en cuenta que, esta reconsideración al Concepto Unificado 0106 de 2022 se deriva de una nueva solicitud de revisión con motivo de lo expuesto en la Sentencia 24399 del 17 de junio de 2021 del Consejo de Estado, en la cual se manifestó como “irrelevante y un exceso de formalismo exigir al contribuyente que se autoexpida una factura”.

Es válido aclarar que se hace referencia a una nueva solicitud de revisión, ya que previo al Concepto 100202208-0603 de 2024, la Dian había publicado su Oficio 663 (915822) del 27 de diciembre de 2021 como respuesta a la petición de pronunciarse sobre la facturación electrónica en las operaciones de retiro de inventario para autoconsumo teniendo como fundamento lo expuesto en la sentencia antes señalada; sin embargo, en dicha ocasión había reiterado la obligatoriedad de facturar en este tipo de situaciones.

En la siguiente infografía se puede apreciar un breve resumen de las apreciaciones de la Dian en su Concepto 100202208-0603 del 27 de marzo de 2024.

Para estar al tanto de las novedades normativas en materia fiscal te invitamos a estar consultando nuestro portal Siempre Al Día. ¡Recuerda que con Alegra tus conocimientos van a otro nivel!