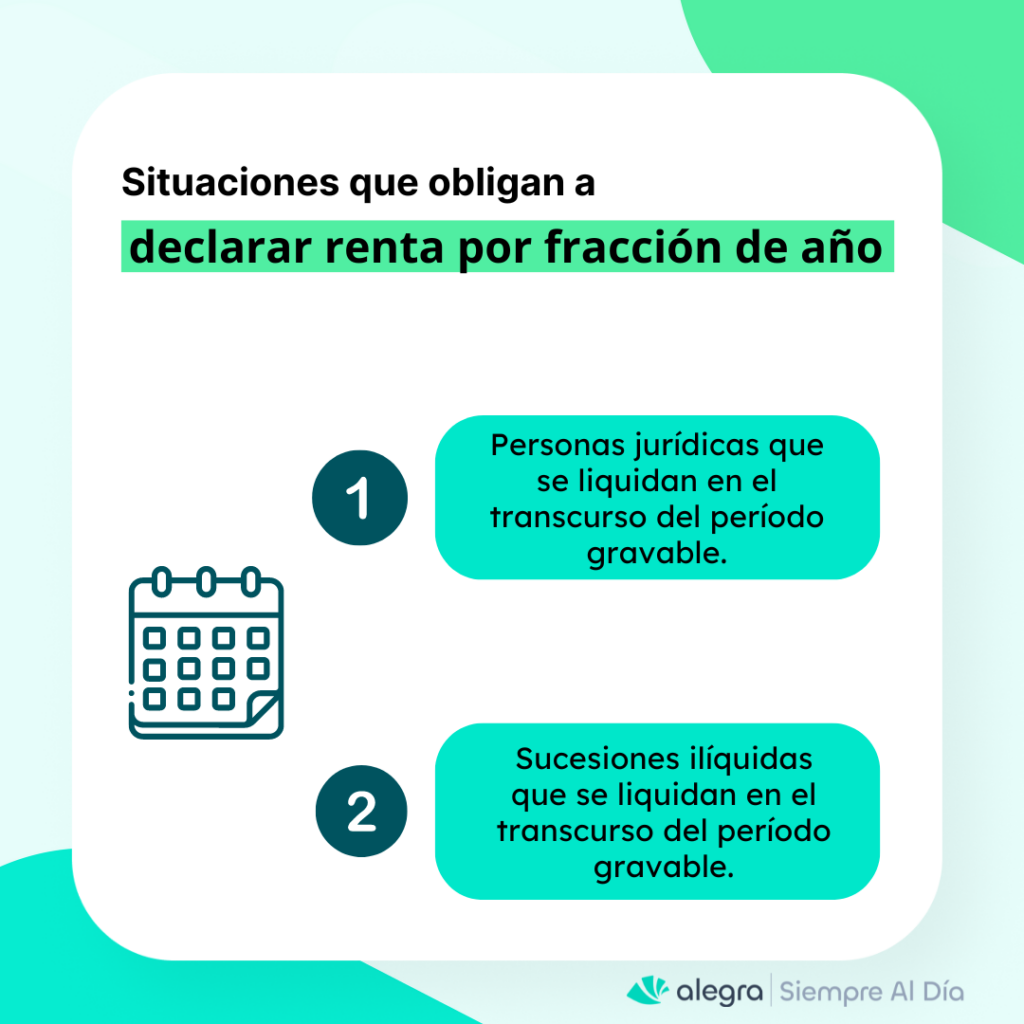

La obligación de presentar una declaración de renta por fracción de año surge cuando un contribuyente, que está obligado a declarar renta, se disuelve o liquida durante el transcurso del período fiscal. En este caso, es imprescindible que se entregue dicha declaración, así no se hayan efectuado operaciones durante la totalidad del año.

Situaciones en las que se debe presentar la declaración de renta por fracción de año

Teniendo en cuenta el contexto anterior, las situaciones que pueden originar esta obligación son:

Esto significa que, a pesar de que el período gravable para el impuesto sobre la renta se establece anualmente, en las circunstancias descritas, la declaración debe presentarse considerando únicamente la fracción del año en que el contribuyente estuvo en operación o hasta que se liquidó la sucesión.

Tip Alegra: La sucesión ilíquida se refiere al conjunto de bienes, derechos y obligaciones que constituyen el patrimonio de una persona natural al momento de su fallecimiento. La liquidación de la sucesión ocurre cuando estos bienes son transferidos a los herederos o legatarios designados.

¿Cuáles son los plazos para la presentación de la declaración de renta por fracción de año?

Cuando una persona jurídica o una sucesión ilíquida entra en proceso de liquidación, no solo debe cumplir con los procedimientos formales establecidos, sino también saldar todas las deudas pendientes, incluyendo los impuestos adeudados. Por lo tanto, se debe presentar la declaración de renta correspondiente a la fracción de año en el mismo año en que se lleva a cabo la liquidación. En estas circunstancias, los plazos habituales establecidos para personas naturales y jurídicas no son aplicables, ya que estos se dan hasta el período fiscal siguiente al que se reporta en la declaración.

Ejemplo 1

Supongamos que el señor Carlos Alberto Gómez, persona natural del régimen ordinario, falleció el 2 de enero de 2024. Hasta la fecha de su deceso, había sido declarante de renta por su patrimonio, el cual ascendía a $320.000.000. En marzo del mismo año, sus dos hijos inician el proceso de sucesión y prevén que la liquidación de esta se realizará dentro del 2024. Ante este escenario, surge la pregunta: ¿es necesario presentar la declaración de renta por fracción de año?

Análisis: Sí, la obligación de presentar la declaración de renta por fracción de año se mantiene, dado que la persona natural, al momento de su fallecimiento, cumplía con uno de los criterios para ser obligado a declarar renta: su patrimonio bruto superaba las 4.500 UVT ($211.793.000 para 2024). Por tanto, para proceder con la liquidación de la sucesión y la correspondiente cancelación del Registro Único Tributario —RUT—, es necesario presentar la declaración de renta correspondiente a la fracción de 2024.

Ejemplo 2

Supongamos que una entidad se liquida en junio de 2024. ¿Debe presentar la declaración de renta por fracción de año?

Análisis: Sí, dado que las personas jurídicas, por su naturaleza, están obligadas a presentar la declaración de renta sin necesidad de evaluar ningún otro requisito. Por tanto, deberá presentar su declaración de renta por fracción del año 2024 para que pueda cancelar el RUT y que así proceda su liquidación.

¿Qué formularios se utilizan para la presentación de la declaración de renta por fracción de año?

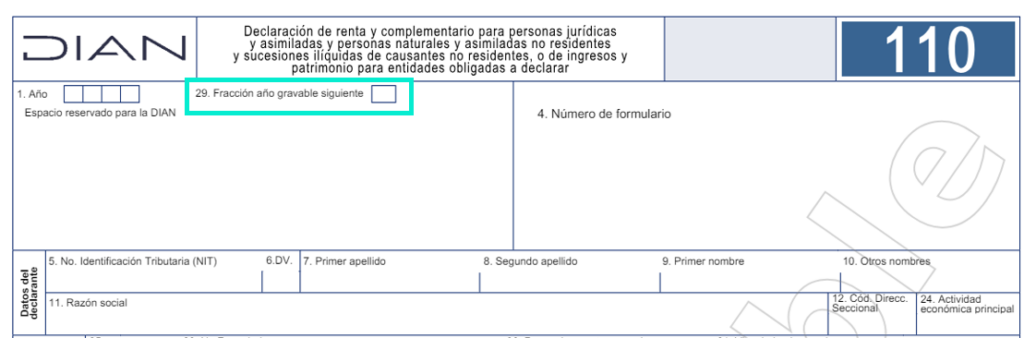

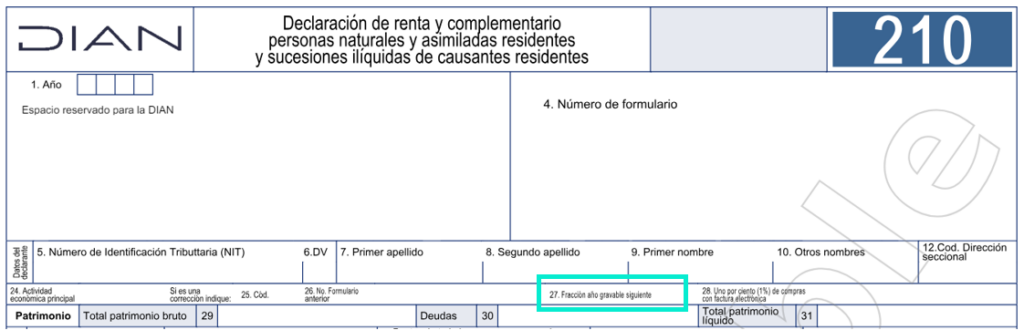

Para presentar la declaración de renta por fracción de año bajo el régimen ordinario, se deben emplear los formularios 110 y 210. El formulario 110 es aplicable a personas jurídicas y sucesiones ilíquidas de causantes no residentes, mientras que el formulario 210 se utiliza para las sucesiones ilíquidas de causantes residentes.

En cuanto a la versión específica de estos formularios a utilizar, es importante tener en cuenta que la Dian habilita la versión correspondiente al formulario que se deba usar en el período de presentación. Por ejemplo, si la liquidación de una persona jurídica o sucesión ilíquida ocurre en 2024, se deberá utilizar el formulario que esté habilitado ese año para las declaraciones del año fiscal 2023 (las cuales se presentan en 2024).

En ese caso se deberá marcar la casilla correspondiente a la fracción de año siguiente:

a. En el formulario 110 corresponde a la casilla 29:

En nuestro editorial ”Declaración de renta personas jurídicas de la A a la Z: todo lo que necesitas conocer aplicable al AG 2023” te explicamos el paso a paso para cumplir correctamente con esta obligación tributaria.

b. En el formulario 210 corresponde a la casilla 27:

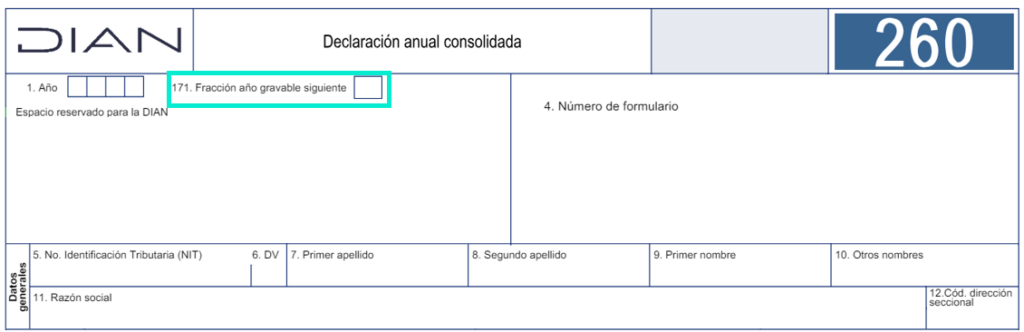

c. En la declaración anual consolidada del régimen simple, también se permite la presentación de la declaración por fracción de año en el formulario 260. Para la fracción de año 2024 se deberá marcar la casilla 171:

Para profundizar en el régimen simple te invitamos a consultar los siguientes editoriales:

- Formulario 260 para la declaración anual del régimen simple del año gravable 2023 fue prescrito nuevamente por la Dian

- Tarifas del régimen simple para profesiones liberales luego de la Sentencia C-540 de 2023

- Efectos de la Sentencia C-540 de 2023 en la determinación de los sujetos pasivos del régimen simple

- Contingencia en el formulario 260: esto dice la Dian

Sigue explorando nuestro portal Siempre Al Día y descubre los cambios que impactan el ejercicio de tu labor a nivel contable y fiscal.