En este artículo te contamos qué es el estado de resultados, para qué sirve, cómo se elabora y qué normativa tener en cuenta para su preparación y análisis.

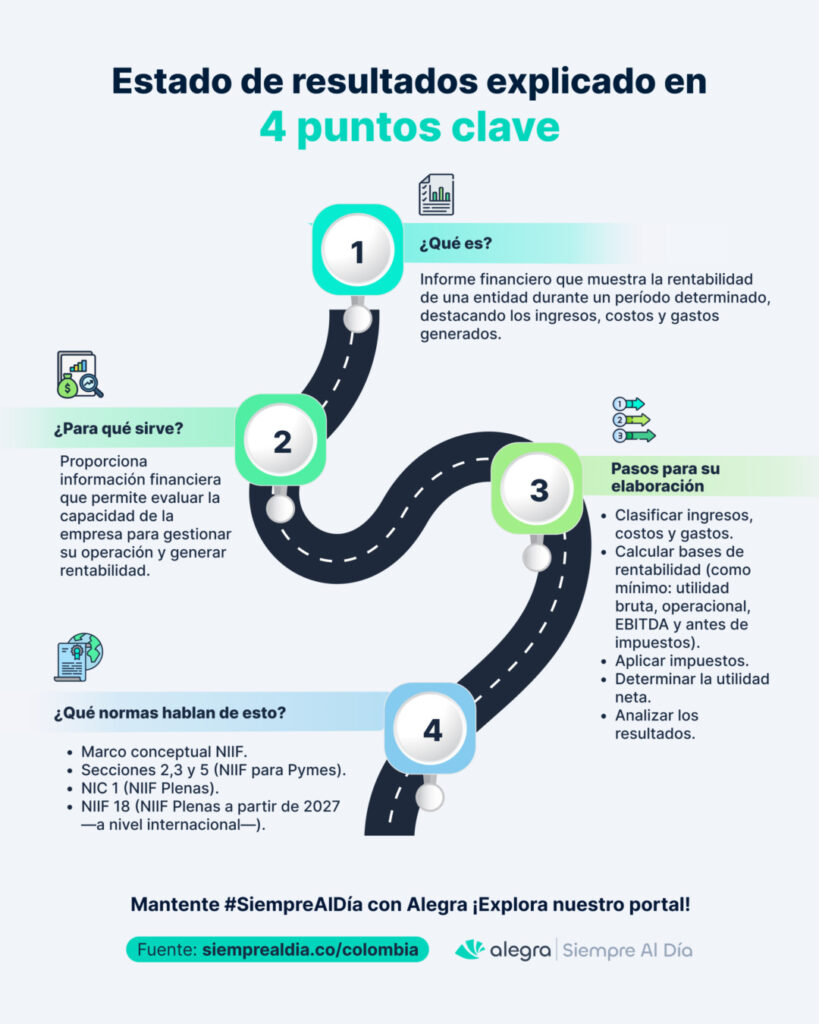

¿Qué es un estado de resultados?

El estado de resultados, conocido como estado de pérdidas y ganancias —PyG— (o Profit and loss statement —P&L—, por sus siglas en inglés), es un informe financiero que muestra detalladamente la relación entre los ingresos, costos y gastos de una entidad para obtener información sobre las ganancias o pérdidas que ha generado durante un período contable determinado. Es como un video que nos muestra la rentabilidad desde el inicio al final del período (generalmente durante un año).

¿Para qué sirve el estado de resultados?

El Estado de resultados es una herramienta financiera que cumple con varios propósitos esenciales:

- Validar la gestión de la administración: revisando la obtención de ingresos y la gestión de costos y gastos de la operación.

- Medir la rentabilidad: permite analizar si se están generando beneficios o se está incurriendo en pérdidas.

- Análisis financiero: evidencia información para analizar la rentabilidad desde el estado de resultados o en conjunto con cifras de otros estados financieros.

- Facilita la toma de decisiones: ayuda a identificar en qué puntos la empresa debe enfocar su atención, qué oportunidades de crecimiento tiene y qué renuncias (a procesos, relaciones comerciales o proyectos) debe afrontar para mejorar.

Componentes del estado de resultados

A continuación, te presentamos las cuentas que lo componen, proporcionando una comprensión profunda de cómo cada elemento contribuye al panorama financiero general de la empresa:

- Ingresos o ventas: reflejan el total de los “ingresos por actividades ordinarias”, es decir, las ventas o ingresos obtenidos por la empresa en el período debido al desarrollo de su objeto social. Se deben presentar de forma neta (ingresos de actividades ordinarias – devoluciones – descuentos – rebajas).

- Costo de venta: es el costo asociado a la generación, producción o compra de productos o servicios vendidos. Incorpora el costo de materia prima, de mano de obra directa, costos indirectos de producción y otros costos.

- Utilidad bruta: resulta de la resta de los dos conceptos anteriores (ventas o ingresos de actividades ordinarias – costos).

- Gastos de operación: contemplan los gastos de administración y venta (incluyendo los gastos de logística de salida hacia el cliente final).

- Utilidad operativa: es el resultado después de restar los gastos de operación a la utilidad bruta.

- EBITDA: representa el resultado de la utilidad operativa pero sin tener en cuenta la depreciación o amortizaciones. Debido a que este indicador presenta diferentes bases y cálculos según el analista se recomienda tenerlo en cuenta en el análisis financiero, pero no es requerido por las NIIF.

- Otros ingresos y gastos: incluyen partidas no directamente relacionadas con la operación principal de la empresa:

- Otros ingresos: ingresos diferentes a los obtenidos por la actividad diaria o regular de la empresa, ejemplo: por intereses ganados, venta de activos fijos y otros ingresos extraordinarios.

- Gastos financieros: gastos por comisiones bancarias, intereses u otros.

- Otros gastos: pérdidas por la venta de activos, multas, y otros gastos extraordinarios que no tienen que ver con el desarrollo del objeto social de forma directa.

- Utilidad neta antes de impuestos: esta es la utilidad que la empresa ha generado antes de la aplicación de impuestos. Se calcula sumando o restando los ingresos y gastos no operacionales a la utilidad operativa.

- Impuestos: es la cantidad de impuesto sobre la renta que corresponde al período que por lo general es el 35 % sobre la renta depurada (ver el artículo 240 del Estatuto Tributario).

- Utilidad neta: es el resultado final que muestra la utilidad o pérdida neta durante el período contable.

Si deseas conocer más detalle sobre estos conceptos y los indicadores de rentabilidad, te recomendamos explorar los siguientes artículos: Indicadores de rentabilidad y crecimiento en ventas y EBITDA: indicador clave para el análisis de rentabilidad e inversión.

¿Qué diferencia hay entre un estado de resultado integral y un estado de resultados?

De acuerdo con la Sección 5 de las NIIF para Pymes una empresa presentará su resultado integral en un único estado de resultado integral o en dos estados:

- Un estado de resultados (evidenciando partidas de ingresos, costos y gastos), y;

- Un estado de resultado integral con partidas que no se reconocen en el estado de resultados (partidas que están fuera del resultado como cambios en el superávit de revaluación de propiedades, planta y equipo, cambios en riesgo de crédito u otras).

El enfoque a elegir debe estar explícito en las políticas contables de la empresa según la sección 10 de las NIIF para Pymes.

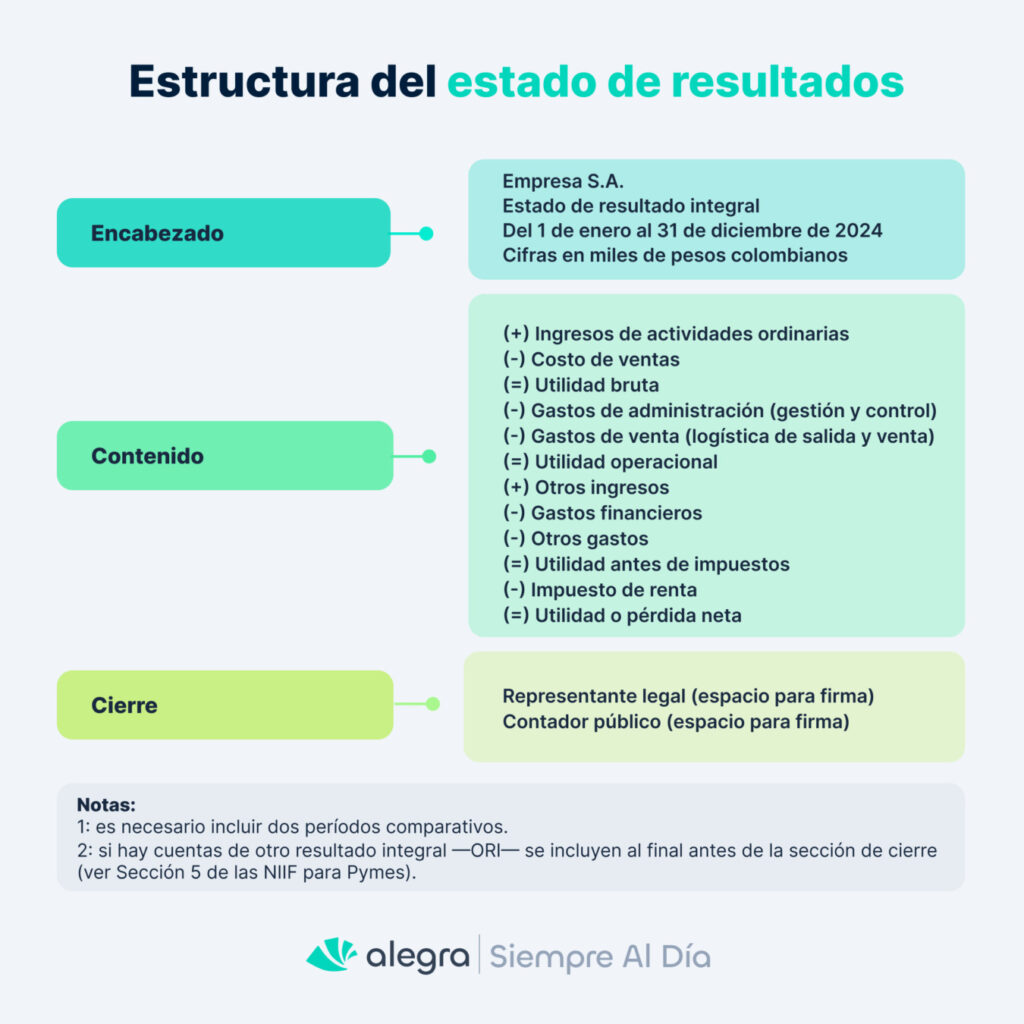

Estructura del estado de resultados

En la elaboración de un estado de resultados, es importante reconocer que no hay un modelo único que se aplique universalmente a todas las empresas.

La diversidad en la naturaleza y operaciones de cada empresa significa que habrá variaciones en las partidas relacionadas con ingresos, costos y gastos. Por lo tanto, el diseño y la estructura deben adaptarse a las características específicas y necesidades de cada entidad.

Tip Alegra: La estructura del estado de resultados, de acuerdo con el párrafo 5.11 de las NIIF para Pymes puede ser por la naturaleza de las partidas (por ejemplo: depreciación compras de materiales, costos de transporte, beneficios a empleados, etc.), o por su función (por ejemplo: costo de venta, gastos de administración, etc.).

A continuación se presenta un ejemplo de cómo puede ser la estructura más generalizada de un estado de resultados.

Para ver ejemplos de estados de resultados e incorporar el análisis horizontal y vertical en su análisis, te invitamos a revisar nuestro artículo: ABC del análisis horizontal y vertical para la evaluación de información financiera.

Normativa para elaborar un estado de resultados

Para garantizar que el estado de resultados cumpla con los estándares y normativas aplicables, es crucial tener en cuenta las siguientes normas:

- Norma de información financiera —NIF— para microempresas — Anexo 3 del Decreto 2420 de 2015.

- Secciones 1, 2 y 5 de las NIIF para Pymes para quienes preparen información de grupo 2 — Anexo 2 actualizado del Decreto 2420 de 2015.

- NIC 1 para quienes preparan normas para empresas de grupo 1 — Anexo 1 actualizado del Decreto 2420 de 2015.

Es importante anotar que, el consejo de normas internacionales de contabilidad —IASB— emitió la tercera versión de las NIIF para Pymes y la NIIF 18 (que reemplazaría la NIC 1) con el objetivo que sean de aplicación internacional desde 2027. Estas disposiciones aún no se han incorporado en la normativa Colombiana.

Te invitamos a conocer más en nuestros contenidos: NIIF para Pymes tercera edición: explora los principales cambios y puntos clave emitidos en 2025 y NIIF 18: nueva norma para la presentación y revelación de estados financieros.

Pasos clave para la elaboración del estado de resultados

Estos son algunos pasos valiosos para su elaboración:

- Recolección de datos: implica recopilar todas las transacciones financieras de la empresa durante el período contable. Esto incluye ventas, compras, gastos, ingresos y otros movimientos financieros.

- Clasificación de ingresos y gastos: clasificar los ingresos, costos y gastos en las categorías correspondientes teniendo especial detalle en identificar los que hacen parte de la operación (de actividades ordinarias) y los que no (son esporádicos).

- Cálculo de la utilidad bruta: aquí se evidencia el resultado de restarle a los ingresos de actividades ordinarias el costo de ventas.

- Clasificación de gastos operativos: los gastos operativos como administrativos y de ventas, que incluyen costos como salarios, alquiler y servicios públicos, se restan de la utilidad bruta.

- Determinar el resultado operativo: restar de la utilidad bruta los gastos de operación.

- Consideración de otros ingresos y gastos: este paso implica incluir cualquier gasto o ingreso que no sea parte de las operaciones diarias de la empresa.

- Cálculo de la utilidad antes de impuestos: aquí se suma o resta los gastos e ingresos financieros de la utilidad de operación. Este cálculo proporciona una visión de la rentabilidad de la empresa antes de la aplicación de impuestos.

- Aplicación de impuestos: el siguiente paso es calcular y restar los impuestos sobre la renta. Es importante considerar las tasas impositivas aplicables.

- Determinación de la utilidad resultado del ejercicio: finalmente, lo que queda después de restar los impuestos es la utilidad resultado del ejercicio. Este es el resultado final del periodo y refleja la rentabilidad total de la empresa después de considerar todos los ingresos y gastos.

Consejos para estudiantes de contaduría pública

Para los estudiantes de contaduría que buscan dominar la elaboración y el análisis del estado de resultados, aquí hay algunos consejos que pueden ser de gran ayuda en su formación académica y profesional:

- Comprensión profunda: asegúrate de entender cada componente del estado de resultados y su interrelación.

- Práctica constante: realiza ejercicios prácticos para familiarizarte con la elaboración y análisis de estados financieros, puedes basarte en informes financieros públicos de Pymes o empresas grandes.

- Actualización continua: mantente informado sobre las normas contables vigentes y sus actualizaciones.

- Utiliza un software amigable: experimenta con diferentes programas de contabilidad que te permitan interactuar con las cuentas de base y el resultado del informe financiero, busca un software que tenga una interfaz fácil y dinámica para entender paso a paso la elaboración del estado de resultados.

Tip Alegra: Explora cómo crear con pocos clics el estado de resultados comparativo con la Contabilidad Inteligente de Alegra. ¡Ingresa a tu prueba gratuita de 15 días y explora cómo agilizar tus procesos para dedicarle más tiempo a la estrategia de las empresas que asesoras!

Cuéntanos en los comentarios si ya conocías este importante informe financiero y cuál fue el apartado que te resultó más interesante de este artículo.

En Siempre al Día encuentras todas las novedades tributarias, contables, financieras y laborales que necesitas para tu actualización profesional.

gracias , me enseño mucho

Hola Patricia, gracias por tu comentario y nos encanta que este contenido haya aportado a tu crecimiento.