En este artículo te brindaremos insights y técnicas clave, que te permitirán abordar este proceso crucial con confianza y precisión. Descubrirás cómo el cierre contable se convierte en un pilar para la formulación de estrategias financieras efectivas.

¿Qué es el cierre contable?

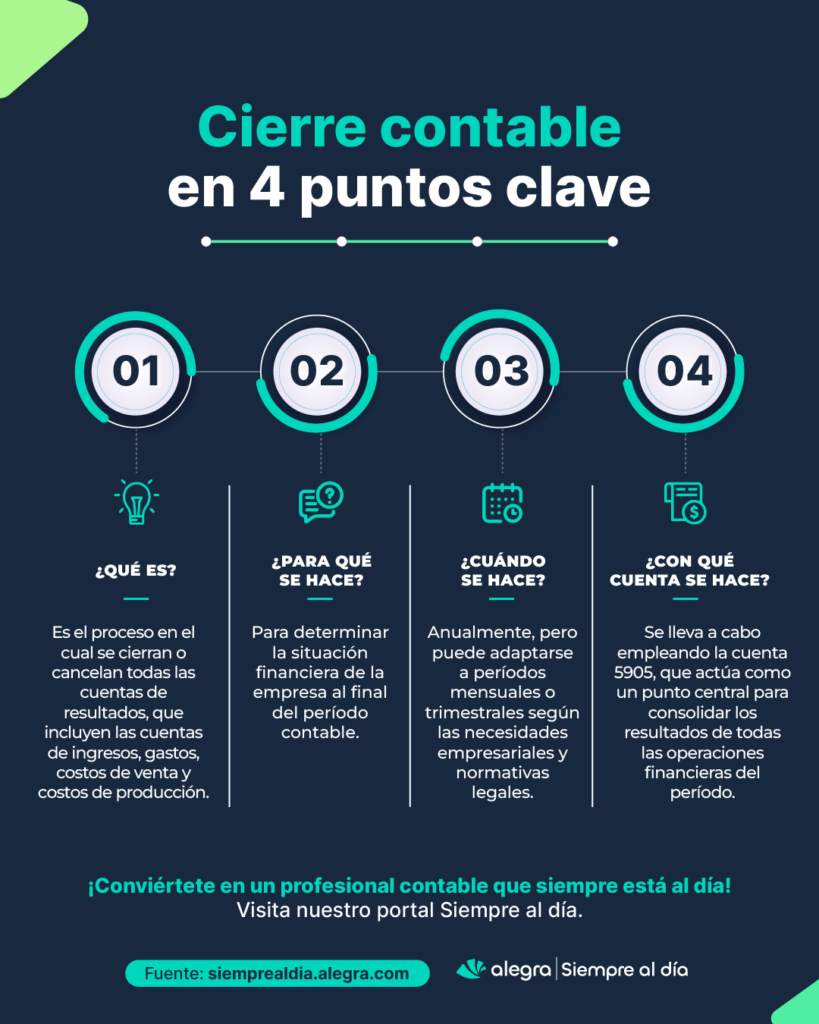

El cierre contable es un proceso esencial en la contabilidad de cualquier empresa, que se lleva a cabo al finalizar un ejercicio contable. Este proceso implica cerrar o cancelar todas las cuentas de resultados, que incluyen las cuentas de ingresos, gastos, costos de venta y costos de producción. El propósito principal de este procedimiento es trasladar el resultado de estas cuentas a las cuentas de balance, que están compuestas por el activo, pasivo y patrimonio.

Objetivo del cierre contable

El objetivo del cierre contable es determinar la situación financiera de la empresa al final del período contable. El resultado de este proceso muestra si la empresa ha obtenido una ganancia o una pérdida durante el período. Por ejemplo, si los ingresos superan los gastos, el resultado es una ganancia, que incrementa el patrimonio de la empresa. Por otro lado, si los gastos superan los ingresos, el resultado es una pérdida, lo que disminuye el patrimonio.

El cierre contable no solo proporciona una imagen clara de la salud financiera de la empresa en un momento dado, sino que también es fundamental para la toma de decisiones estratégicas y la planificación financiera.

¿En qué momento se hace el cierre contable?

Generalmente, el cierre contable se realiza anualmente, aunque puede hacerse en períodos más cortos como mensuales o trimestrales, dependiendo de las necesidades de la empresa y los requerimientos legales.

¿Y qué dice la norma? 🤔

Con la aplicación de las Normas Internacionales de Información Financiera —NIIF—, es necesario que cada entidad evalúe cuál es su fecha de cierre. Aunque las NIIF no especifican una fecha exacta para el cierre de los estados financieros, sí enfatizan en su párrafo 3.10 la importancia de que la información financiera, incluyendo los datos comparativos, sea presentada en un ciclo anual. Esto implica que las organizaciones deben establecer un período contable de doce meses para garantizar la coherencia y comparabilidad de su información financiera, acorde con los estándares internacionales establecidos por las NIIF.

¿Con qué cuenta se hace el cierre contable?

El proceso de cierre contable se lleva a cabo utilizando la cuenta 5905, que es una cuenta temporal específicamente designada para este fin. La función principal de esta cuenta es determinar el resultado del ejercicio contable, ya sea una ganancia o una pérdida, y reflejarlo adecuadamente en el balance general de la empresa.

Durante el cierre contable, la cuenta 5905 actúa como un punto central para consolidar los resultados de todas las operaciones financieras del período. En el lado débito de esta cuenta, se cancelan todas las cuentas relacionadas con costos y gastos. La cancelación de estas cuentas implica acreditarlas para llevar su saldo a cero, reflejando así su total en el lado débito de la cuenta 5905.

Por otro lado, en el lado crédito de la cuenta 5905, se cancelan las cuentas de ingresos. Esto abarca todas las fuentes de ingresos de la empresa, como ingresos por ventas, servicios, intereses, entre otros. Al igual que con los gastos, cancelar estas cuentas implica debitarlas para igualar su saldo a cero, y su total se refleja en el lado crédito de la cuenta 5905.

Una vez que todos los ingresos y gastos han sido consolidados en la cuenta 5905, el saldo de esta cuenta indica el resultado neto del ejercicio. Si el saldo es de naturaleza crédito, esto indica una ganancia o utilidad. Si es de naturaleza débito, indica una pérdida. Este saldo final se traslada entonces a la cuenta de patrimonio en el balance general, ajustando el patrimonio neto de la empresa para reflejar el resultado del ejercicio contable.

Si quieres profundizar más sobre el cierre contable y fiscal, no dejes de leer: ABC del cierre contable y fiscal: definiciones, pasos y tips para un proceso exitoso

Recomendaciones para el cierre contable

Para asegurar su correcta ejecución, es esencial seguir una serie de pasos y medidas detalladas. A continuación, te damos 5 recomendaciones clave:

1. Verificación de marcos técnicos aplicables: es crucial identificar la normatividad que le aplica a la empresa. En Colombia, por ejemplo, las empresas deben adherirse a uno de los tres grupos NIIF:

- Grupo 1 NIIF plenas: para entidades de interés público, como aquellas que cotizan en bolsa y entidades financieras.

- Grupo 2 NIIF para Pymes: aplicable a empresas privadas que no pertenecen a los grupos 1 y 3.

- Grupo 3 microempresas: para microempresas con un marco normativo local o nacional específico.

Ten en cuenta que cada grupo NIIF tiene requisitos distintos en cuanto a registros contables, estimaciones y ajustes.

2. Revisión y conciliación de cuentas: antes de proceder al cierre, es necesario revisar y conciliar todas las cuentas del balance de prueba. Esto implica verificar que los datos contables coincidan con los libros de la empresa y realizar los ajustes necesarios. Esta revisión ayuda a detectar errores comunes como anotaciones incorrectas o transacciones no documentadas adecuadamente.

3. Ajustes, contabilizaciones pendientes y estimaciones contables: se deben realizar todos los ajustes necesarios para reflejar correctamente los saldos de cada cuenta. Esto incluye la contabilización de la depreciación de activos, amortización de intangibles, ajustes por diferencias, en cambio, de moneda extranjera, consolidación de prestaciones sociales, provisiones fiscales, entre otros.

4. Cálculo de la previsión de renta: tras completar los ajustes, es posible determinar el resultado antes de impuestos y calcular la provisión de renta. Se recomienda realizar un ejercicio completo de la declaración de renta antes del cierre de estados financieros para evitar ajustes significativos en gastos de impuestos de años anteriores.

5. Uso de herramientas tecnológicas: para minimizar errores, se aconseja utilizar un software contable que facilite la automatización del proceso. Estas herramientas tecnológicas permiten una mayor precisión y eficiencia, además de facilitar la generación de informes y la relación de cuentas. ¡No te quedes sin probar Alegra y sus 15 días totalmente gratis!

📝 Apunta el tip: ten presente que los estados financieros preparados por la entidad deben incluir la firma del representante legal y del contador público, con el fin de declarar que la información refleja fidedignamente la realidad económica de la empresa, además de anexar una declaración en la que se incluyan las declaraciones exigidas por el artículo 37 de la Ley 222 de 1995, la cual dice lo siguiente:

“El representante legal y el contador público bajo cuya responsabilidad se hubiesen preparado los estados financieros deberán certificar aquellos que se pongan a disposición de los asociados o de terceros. La certificación consiste en declarar que se han verificado previamente las afirmaciones contenidas en ellos, conforme al reglamento, y que las mismas se han tomado fielmente de los libros”

Como hemos visto a lo largo de este editorial, lograr una comprensión y manejo efectivo del cierre contable es crucial para todo estudiante de contaduría. Este proceso va más allá de la mera técnica; es una ventana hacia la comprensión integral de cómo las actividades cotidianas de una empresa influyen directamente en su estabilidad y salud financiera.

Para continuar profundizando en este y otros temas esenciales en el mundo de la contaduría, te invitamos a seguir explorando nuestros contenidos en Siempre Al Día. Aquí encontrarás una fuente constante de conocimiento y actualizaciones que te mantendrán al frente en tu camino profesional. ¡No te pierdas nuestras últimas publicaciones!