¿A qué hace referencia el grupo 3 en contabilidad? El grupo 3 de Normas de Información Financiera (NIF) corresponden a un régimen de contabilidad simplificada diseñado específicamente para las microempresas colombianas.

¿Cuál es su propósito? Su objetivo es proveer un marco normativo que permita generar información financiera básica, útil y comprensible, sin la complejidad de las NIIF Plenas o para Pymes. En este artículo encuentras el detalle de todo lo que debes saber al respecto.

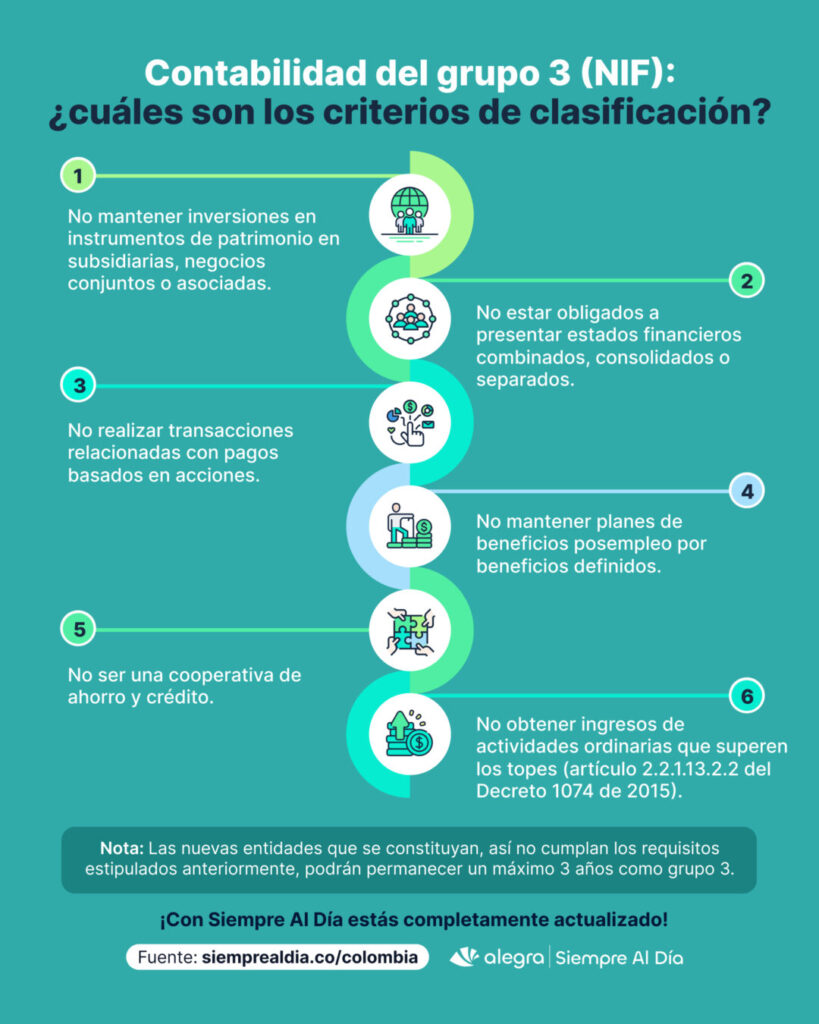

¿Qué criterios deben atender las entidades para la clasificación en el grupo 3?

Para pertenecer al grupo 3, según el artículo 1.1.3.1 del Decreto 2420 de 2015 (modificado por el Decreto 1670 de 2021), las microempresas deben cumplir varios criterios, entre ellos:

Es importante destacar que los rangos de clasificación por sector expuestos en el artículo 2.2.1.13.2.2 del Decreto 1074 de 2015 de UVT se deben considerar bajo la medida de Unidad de Valor Básico (UVB) para determinar los topes de ingresos.

La UVB, ajustada anualmente, busca mayor coherencia en la medición de umbrales. Esto implica que los contadores deben consultar anualmente la resolución que fija dicho valor para la correcta clasificación de las entidades.

Para la clasificación en 2025 de las entidades de grupo 3 se tiene en cuenta la UVB 2024 ($10.951) y lo expuesto en esta tabla:

| Sector al que pertenece la entidad | Ingresos de actividades ordinarias generados en el año 2024 en UVB | Ingresos de actividades ordinarias generados en el año 2024 en pesos |

| Manufactura | Inferiores o iguales a 101.269 UVB | Inferiores o iguales a $1.108.993.000 |

| Servicios | Inferiores o iguales a 141.775 UVB | Inferiores o iguales a $1.552.580.000 |

| Comercio | Inferiores o iguales a 192.407 UVB | Inferiores o iguales a $2.107.053.000 |

Tip Alegra: Las nuevas entidades pueden permanecer en el grupo 3 hasta por 3 años, incluso si no cumplen los criterios mencionados en este apartado.

¿Se puede decir que el grupo 3 de NIF es lo mismo que la contabilidad de microempresas?

Aunque comúnmente el marco técnico normativo del grupo 3 es implementado en su mayoría por microempresas y se conoce como “NIF de microempresas” o “contabilidad de microempresas”, de acuerdo con lo mencionado anteriormente, es posible que haya entidades diferentes que apliquen este marco y no necesariamente sean microempresas, como es el caso de las personas naturales, copropiedades y entidades nuevas.

Te puede interesar nuestro artículo: Aspectos clave sobre las NIIF: requisitos, clasificación, cambio de grupo y últimas novedades.

¿Cuál es el marco técnico normativo para entidades del grupo 3?

El Anexo 3 del Decreto 2420 de 2015 compila el marco técnico para este grupo. Este anexo es la referencia principal y ha evolucionado desde el Decreto 2706 de 2012, siendo actualizado por modificaciones posteriores como el Decreto 1670 de 2021, reflejando un esfuerzo por ajustar la norma a la realidad de las microempresas.

Tip Alegra: Te podría interesar consultar el Concepto 0019 de enero 29 de 2025 donde el Consejo Técnico de la Contaduría Pública (CTCP) aclara que no hubo cambios en 2024 frente al marco técnico normativo de grupo 3.

¿Qué se debe tener en cuenta al preparar estados financieros para microempresas?

Según el párrafo 3.8 del Anexo 3 del Decreto 2420 de 2015, los estados financieros obligatorios son:

- Estado de situación financiera.

- Estado de resultados.

- Notas a los estados financieros.

Tip Alegra: No se requiere elaborar el estado de flujos de efectivo ni el estado de cambios en el patrimonio para el grupo 3. Esta es una simplificación significativa que alivia la carga contable para quienes pertenezcan a este grupo, pero así mismo limita la toma de decisiones informadas.

Estado de situación financiera bajo NIF del grupo 3

Este estado revela activos, pasivos y patrimonio a una fecha específica. Las partidas mínimas a revelar (en el estado o en notas), según el párrafo 4.8 del Anexo 3, incluyen: efectivo, inversiones, deudores (con deterioro), inventarios, propiedades, planta y equipo (con depreciación), acreedores, obligaciones financieras y laborales, pasivos por impuestos, provisiones y patrimonio.

Al respecto, se debe tener en cuenta que, los activos y pasivos se clasifican en corrientes y no corrientes y que el Anexo 3 permite cierta flexibilidad en la presentación para mejorar la relevancia, pero deben conservarse los principios contables de comparabilidad, uniformidad, materialidad, presentación razonable, entre otros (ver párrafo 3.1 del Anexo 3).

Estado de resultados bajo NIF del grupo 3

Presenta el rendimiento financiero del periodo. Su estructura mínima (párrafo 5.3 del Anexo 3) se resume en evidenciar el resultado de las operaciones (pérdida o ganancia) obtenido en un período determinado en donde se deben exponer las partidas de ingresos, costo y gastos a que haya lugar.

La utilidad bruta debe reflejar la diferencia entre las ventas netas y el costo de venta, posteriormente al deducir todos los gastos incurridos y la provisión del impuesto se puede establecer el resultado del período.

Por último, el impuesto sobre la renta que se evidencia en el estado de resultados debe corresponder a la mejor estimación del gasto por éste concepto a la fecha de cierre.

¿Cuáles son los puntos clave de esta contabilidad simplificada?

Los puntos clave del marco técnico de grupo 3 son:

- Base de causación (devengo): las transacciones se reconocen cuando ocurren y no cuando se recibe o paga dinero u otro equivalente al efectivo en los periodos con los cuales se relacionan.

- Medición al costo histórico: es la base principal, aunque se permiten otras si es apropiado. Es simple y objetivo, pero puede no reflejar valores actuales.

- Impuesto diferido: no se requieren ajustes conciliatorios complejos ni impuestos diferidos.

Tip Alegra: Si bien no es una obligatoriedad tener un software contable, es una herramienta clave para tener toda la información de las entidades que asesoras a la mano. Recuerda que con la Contabilidad Inteligente de Alegra tendrás acceso a una interfaz fácil de usar, segura, con soporte continuo y siempre actualizada según las últimas disposiciones normativas.

Cuéntanos en los comentarios si estás realizando las validaciones de a qué grupo NIIF pertenecen tus clientes y sobre qué otros temas contables o de auditoría te gustaría encontrar información en Siempre Al Día.

Seguiremos compartiendo información sobre derecho laboral, contabilidad, finanzas e impuestos para tu constante actualización profesional. ¡Gracias por leer nuestros artículos!