La sección 27 de las NIIF para Pymes, reúne todos los lineamientos respecto a la forma de evaluar el deterioro del valor de los activos.

Dicha sección contempla la obligatoriedad de las entidades de determinar si sus activos han sido deteriorados al cierre contable.

En este editorial te contamos todos los elementos sobre el deterioro de los activos que deberán ser evaluados por la entidad al cierre contable 2023.

Veamos más detalles.

¿Cuándo se presenta un deterioro del valor de los activos?

Según la sección 27 de las NIIF para Pymes, en el caso de los inventarios, el deterioro de valor se presenta cuando el valor en libros del inventario resulta menor que el precio de venta estimado y los costos estimados de terminación y venta.

Con respecto a los activos distintos de los inventarios, el deterioro se genera cuando el valor en libros del activo es mayor a su importe recuperable. Este último es aquel que se espera obtener del activo como resultado de su uso o venta.

El principio del reconocimiento del deterioro del valor de los activos, radica en que los activos no deben registrarse en libros por encima de los importes que se espera obtener a través de su venta o uso.

Definiciones clave sobre el deterioro del valor de los activos

A continuación, se detallan algunas definiciones que todo contador público debe comprender para entender los lineamientos establecidos en la sección 27 de las NIIF para Pymes y colocarlos en práctica.

Importe recuperable: es el mayor entre el valor razonable del activo menos los costos de venta y su valor en uso.

Importe en libros: es el importe por el que el activo se reconoce en el estado de situación financiera.

Valor razonable: es el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes de mercado en la fecha de la medición (ver NIIF 13 Medición del Valor Razonable).

Valor razonable menos costos de venta: es el importe que se puede obtener por la venta de un activo, en una transacción realizada en condiciones de independencia mutua entre partes interesadas y debidamente informadas.

Valor en uso: valor presente de los flujos futuros de efectivo que se espera obtener de un activo. El cálculo del valor presente involucra las siguientes fases:

- Estimar las entradas y salidas futuras de efectivo derivadas de la utilización continuada del activo y de su disposición final.

- Aplicar la tasa de descuento adecuada a estos flujos de efectivo futuros

Tip Alegra: el valor en uso es una medición específica de la entidad y, por lo general, requiere una buena cuota de juicio profesional basado en información específica de la entidad (cálculos financieros). Por otro lado, el valor razonable menos los costos de venta se basa en indicadores del mercado determinados de forma más objetiva.

Activos que quedan fuera del alcance del deterioro del valor de los activos

El tratamiento contable del deterioro del valor de los activos abordado en la sección 27 de las NIIF para Pymes, aplica para todos los activos (inventarios, activos fijos, entre otros), excepto los siguientes:

| Activo | Sección de las NIIF para Pymes |

| Activos por impuestos diferidos | Sección 29 Impuesto a las Ganancias |

| Activos procedentes de beneficios a los empleados | Sección 28 Beneficios a los Empleados |

| Activos financieros | Sección 11 Instrumentos Financieros Básicos o la Sección 12 Otros Temas relacionados con los Instrumentos Financieros |

| Propiedades de inversión medidas al valor razonable | Sección 16 Propiedades de Inversión |

| Activos biológicos relacionados con la actividad agrícola, medidos a su valor razonable menos los costos estimados de venta | Sección 34 Actividades Especiales |

Como se observa en la tabla, los activos exceptuados del deterioro del valor de los activos establecido en la sección 27, son aquellos cuya medición se realiza mediante métodos diferentes al valor razonable. Esto se debe a que los activos valorados a precio de mercado, como las propiedades de inversión o los activos biológicos, entre otros, siempre tienen su valor ajustado a la cotización de mercado.

En consecuencia, en situaciones de venta o uso, su importe recuperable coincidirá con el valor del activo, ya que este se mantiene constantemente actualizado conforme al precio de mercado.

Indicios que determinan el deterioro del valor de los activos

El párrafo 27.9 de las NIIF para Pymes, establece los tipos de fuentes a evaluar para determinar si una entidad se encuentra frente a uno o varios indicios de deterioro, como vemos a continuación:

| Tipo de fuente | Descripción |

Externa | El valor de mercado de un activo ha disminuido más de lo esperado debido al paso del tiempo o uso normal. |

| Cambios adversos significativos en el entorno legal, económico, tecnológico o de mercado que afectarán a la entidad. | |

| Incremento en las tasas de interés de mercado que probablemente afectarán la tasa de descuento utilizada para calcular el valor en uso de un activo, disminuyendo su valor razonable. | |

| El importe en libros de los activos netos de la entidad es superior al valor razonable estimado de la entidad en conjunto. | |

Interna | Evidencia de obsolescencia o deterioro físico de un activo. |

| Cambios significativos en la forma de uso del activo que afectarán desfavorablemente a la entidad, como ociosidad, planes de discontinuación, reestructuración, disposición anticipada o nueva evaluación de la vida útil. | |

| Informes internos que indican un rendimiento económico peor de lo esperado para un activo, incluyendo resultados de operaciones y flujos de efectivo. |

La sección 27.7 de las NIIF para Pymes, establece que estos indicios deberán evaluarse en cada fecha sobre la que se informa, que de acuerdo con la Ley 222 de 1995, esta fecha, para las entidades colombianas, corresponde al 31 de diciembre de cada año.

Por tanto, si una entidad, luego de evaluar los factores internos y externos aplicable a su contexto empresarial, determina que al cierre período existen indicios de deterioro, deberá estimar el importe recuperable del activo (ver párrafo 11 al 20 de la sección 27 de las NIIF para Pymes).

En caso de que no existan indicios de deterioro de valor, no será necesario estimar el importe recuperable.

Tip Alegra: la Sección 27 de las NIIF para Pymes establece que la comprobación de dichos indicios de deterioro solo es necesaria para los otros activos distintos de inventarios.

Registro contable de la pérdida por deterioro del valor de los activos

Como se ha planteado a lo largo de este editorial, cuando el importe recuperable resulte inferior al registrado en libros, habrá evidencia de un deterioro y se procederá a su respectivo reconocimiento.

La pérdida generada por el deterioro del valor del activo se debe reconocer disminuyendo el activo en el crédito y registrando un gasto por deterioro al activo.

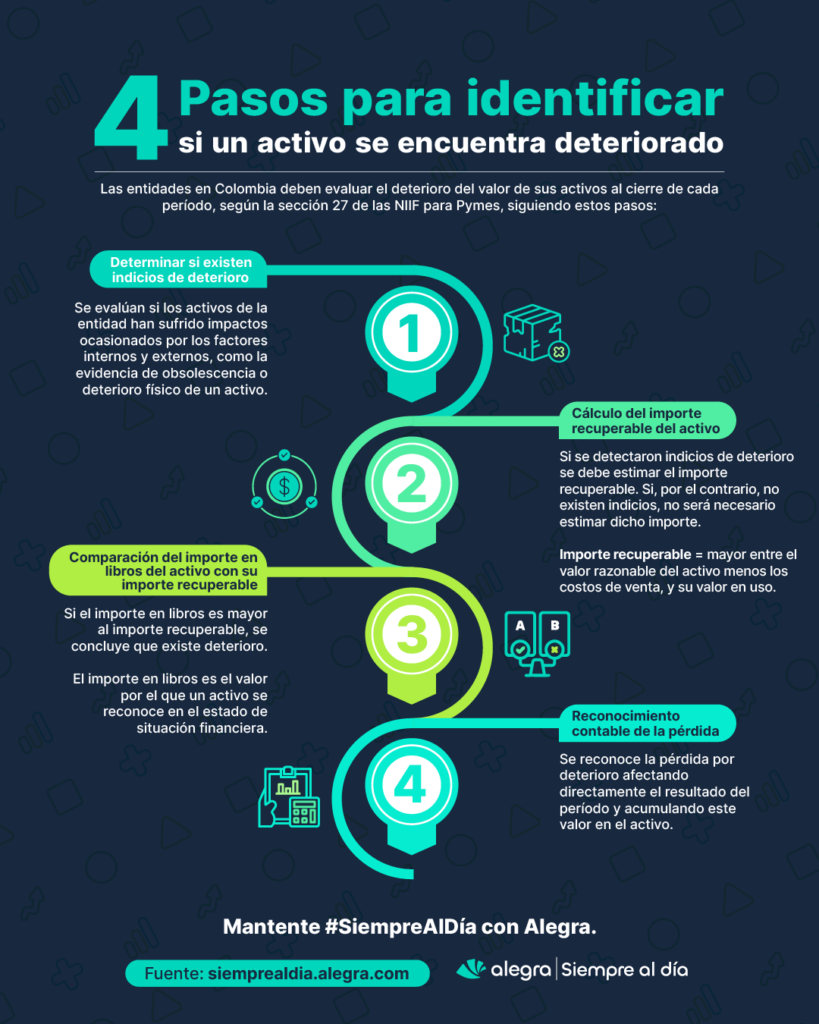

Pasos a seguir para determinar el deterioro del valor de los activos

Acorde al análisis extraído de la sección 27 de las NIIF para Pymes, los pasos que deberá seguir una entidad para determinar el deterioro del valor de los activos, es el siguiente:

- Analizar los factores internos y externos para determinar si existen indicios de deterioro.

- En caso de que existan, se calcula el importe recuperable del activo.

- Se compara el importe en libros del activo con su importe recuperable. Si el importe o valor en libros en mayor, se concluye que existe deterioro. Si el activo es un inventario, se evalúa si el valor en libros resulta menor que el precio de venta estimado y los costos estimados de terminación y venta, para calcular el deterioro.

- Se reconoce la pérdida por deterioro afectando directamente el resultado del período y acumulando este valor en el activo.

Ejemplo de cálculo del deterioro del valor de los activos

Una vez conocidos los pasos anteriores, presentamos un ejemplo práctico para mayor comprensión del cálculo del deterioro del valor de los activos. Veamos:

Una entidad adquiere un vehículo para prestar su servicio de transporte el 1 de enero de 2023. El valor de adquisición del vehículo fue de $100.000.000, incluidos los aranceles e impuestos. La vida útil estimada es de 10 años. El valor de mercado del activo es de $80.000.000 y los costos estimados de venta corresponden al 1% sobre el valor de mercado.

Acorde a estos datos, la entidad aplica cada uno de los pasos expuestos, así:

- A 31 de diciembre de 2023, la entidad determinó, a partir de un informe técnico interno, la existencia de un daño interno en el vehículo que incide en su rendimiento. Dado que el vehículo representa un activo significativo para la entidad, se debe estimar el importe recuperable a fin de concluir si el activo se encuentra sufriendo deterioro.

- Para calcular el importe recuperable del activo, se debe comparar su valor razonable menos con los costos de venta, con el valor de uso.

Inicialmente, determinamos el valor en libros del activo:

| Detalle | Valor |

| Valor de adquisición (más aranceles e impuestos) | 100.000.000 |

| (-) Depreciación acumulada | 10.000.000 |

| (=) Valor en libro a 31 de diciembre de 2023 | 90.000.000 |

Para poder hallar el importe recuperable, se debe identificar el valor razonable menos costos de venta y el valor de uso. El valor de uso se obtiene del cálculo financiero que realiza la entidad trayendo a valor presente los flujos futuros de efectivo que se espera obtener del activo.

| Detalle | Valor |

| Valor razonable (Valor de mercado) | $80.000.000 |

| (-) Costos de venta | $800.000 |

| (=) Valor razonable menos costos de venta | $79.200.000 |

| Detalle | Valor |

| Valor de uso | $83.000.000 |

Luego, estos dos valores se comparan y el mayor de los dos, es el importe recuperable del valor del activo.

| Detalle | Valor |

| Valor razonable menos costos de venta | $79.200.000 |

| Valor de uso | $83.000.000 |

| Valor recuperable del activo | $83.000.000 |

- Finalmente, si el importe en libros del activo es mayor al importe recuperable, se concluye que existe deterioro.

| Detalle | Valor |

| Valor en libro a 31 de diciembre de 2023 (antes de deterioro) | $90.000.000 |

| (-) Importe recuperable | $83.000.000 |

| (=) Pérdida por deterioro del valor del activo | $7.000.000 |

- Se reconoce la pérdida por deterioro afectando directamente el resultado del período y acumulando este valor en el activo.

| Cuenta | Debe | Haber |

| Gasto por deterioro de propiedad, planta y equipo | $7.000.000 | |

| Deterioro acumulado de propiedades, planta y equipo | $7.000.000 |

¿Una entidad puede revertir el valor registrado como deterioro del valor de los activos?

En la sección 27.4 de las NIIF para Pymes se menciona que una entidad podrá realizar la reversión del deterioro en los siguientes casos:

- Para inventarios: cuando las circunstancias que previamente causaron el deterioro del valor de los inventarios hayan dejado de existir, o cuando exista una clara evidencia de un incremento en el precio de venta menos los costos de terminación y venta como consecuencia de un cambio en las circunstancias económicas.

- Para otros activos: al cierre del período, cuando la entidad evalúe que existen cualquiera de los indicios de deterioro.

¿Te gustó esta información? Conoce más sobre las NIIF para Pymes ¡Suscríbete y mantente #SiempreAlDía con Alegra!