El anticipo de impuesto sobre la renta es un mecanismo de recaudo adelantado del impuesto sobre la renta —ISR—, que se encuentra estipulado en el artículo 314 del Código Tributario (Ley 11-92). En esta ocasión, hablaremos de los aspectos a considerar cuando este va a ser liquidado y pagado por una persona jurídica.

En nuestro editorial Impuesto sobre la renta para personas jurídicas: puntos clave que debes conocer para su presentación, puedes conocer varios aspectos para la correcta aplicación de esta obligación tributaria.

¿Cómo calcular el anticipo de impuesto sobre la renta?

Para determinar el anticipo de impuesto sobre la renta, las personas jurídicas primero deben revisar su Tasa Efectiva de Tributación —TET—, recordemos que esta resulta de dividir el valor del impuesto liquidado entre los ingresos brutos:

TET = impuesto liquidado / ingresos brutos

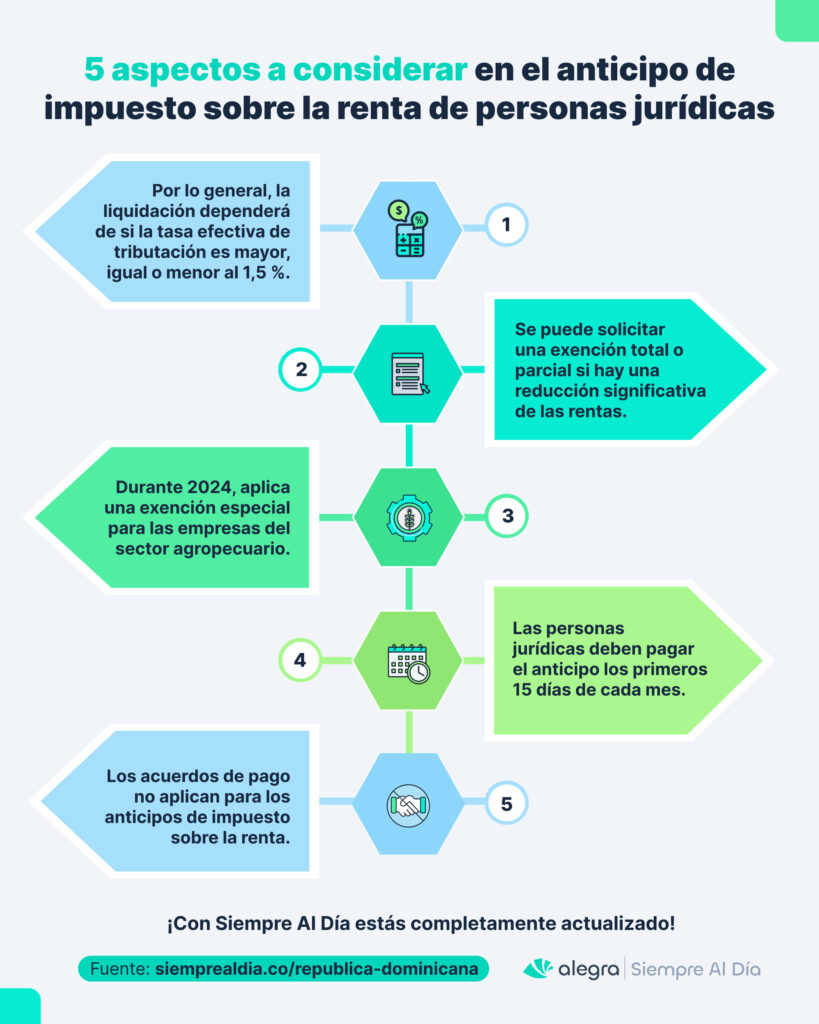

Tip Alegra: Por regla general, si la TET es mayor a 1,5 % el anticipo se calculará sobre el impuesto liquidado en la declaración anterior, pero si es igual o inferior se determinará sobre los ingresos brutos declarados en el año anterior.

En este sentido, cuando la tasa efectiva de tributación es superior al 1,5 %, la persona jurídica cada mes deberá pagar por concepto de anticipo de renta la doceava parte del impuesto liquidado en la declaración anterior.

Por ejemplo, si el impuesto liquidado en el periodo anterior fue de RD$120,000, al dividirlo entre 12 se obtiene que cada mes el contribuyente deberá pagar de anticipo RD$12,000.

Si la TET es igual o inferior al 1,5 %, la persona jurídica calculará el 1,5 % de los ingresos brutos que declaró en el año fiscal anterior, y dicho valor lo dividirá en 12 partes iguales, lo cual corresponderá al valor mensual de anticipo a pagar.

Veamos un ejemplo, si los ingresos brutos declarados por el contribuyente en el año fiscal anterior fueron de RD$12,000,000, a este valor se le calculará el 1,5 %, es decir, RD$180,000, el cual a su vez se dividirá entre 12, obteniendo que el valor mensual del anticipo a pagar será de RD$15,000.

También es importante verificar los saldos a favor conforme a lo estipulado en los párrafos II y III del artículo 314 del Código Tributario, veamos:

- Del valor a pagar de anticipo, se resta el saldo a favor contenido en la declaración, siempre y cuando este no se haya solicitado en compensación o reembolso.

- Si se presenta un saldo a favor por exceso de pago de anticipos, la persona jurídica podrá compensarlo con el impuesto a los activos o solicitar su reembolso.

Es válido indicar que las personas jurídicas señaladas en el párrafo VI del artículo 314 ibidem calculan el anticipo de impuesto sobre la renta de una manera diferente.

En este sentido, las personas jurídicas cuyos ingresos provienen de comisiones o de márgenes de comercialización regulados por el Estado, determinan el anticipo a partir del total de los ingresos brutos generados por esas comisiones o por los márgenes que establezcan las autoridades competentes.

En el caso de los intermediarios dedicados exclusivamente a las ventas de bienes de terceros, estos deberán determinar el anticipo sobre el total de los ingresos por comisiones correspondientes a dicha actividad.

¿Cuándo solicitar la exención del anticipo de renta?

Los contribuyentes cuentan con la posibilidad de solicitar una exención total o parcial del anticipo de impuesto sobre la renta cuando presenten una reducción significativa de sus rentas.

Para ello deben demostrar ante la DGII que por motivos de fuerza mayor o de carácter extraordinario se les dificulta realizar los pagos correspondientes (ver el párrafo IV del artículo 314 del Código Tributario).

Para la solicitud de exención es necesario presentar el Formulario de solicitud de exención de anticipos (FI-DCRCO-004), debidamente diligenciado, firmado y sellado; además de la documentación que justifique la disminución de los ingresos.

Aunque la solicitud debe realizarse mínimo 15 días antes del vencimiento del plazo para pagar, se recomienda adelantar el trámite con anticipación, debido a que si es rechazada, se generarán recargos e intereses.

Tip Alegra: Mediante la Norma General 01-24 se prorrogó para 2024, la exención especial del anticipo de impuesto sobre la renta para las empresas del sector agropecuario.

Hay que tener presente, la exención especial para estas empresas se otorga de manera automática, por tanto, los contribuyentes no tienen que realizar solicitud alguna para acceder a la misma.

¿Cuándo pagar el anticipo de impuesto sobre la renta?

Los contribuyentes deben pagar el anticipo los primeros 15 días de cada mes, si la fecha de presentación es un fin de semana o festivo, entonces el vencimiento será el próximo día laborable.

A continuación, se enuncian los plazos que aún se encuentran vigentes para 2024, conforme al calendario de la DGII: 17 de junio, 15 de julio, 15 de agosto, 16 de septiembre, 15 de octubre, 15 de noviembre y 16 de diciembre.

Es preciso tener en cuenta que los acuerdos de pago no aplican para los anticipos; es decir, que los contribuyentes no pueden realizar solicitudes de acuerdo de pago para el anticipo de impuesto sobre la renta.

Los pagos efectuados por este concepto, así como por otras obligaciones tributarias, pueden ser consultadas por el contribuyente a través de la Oficina Virtual de la DGII —OFV—, ubicándose en la sección de “consultas” y seleccionando la opción “pagos”.

En la siguiente infografía se presentan los cinco aspectos que no puedes olvidar de esta obligación:

Te recomendamos explorar nuestro editorial Tips para la liquidación y pago de anticipos del impuesto sobre la renta de personas físicas.

Te invitamos a estar Siempre Al Día, explora todo el contenido que tenemos para ti.

¡Excelente información, gracias!

¡Nos alegra mucho que la información te haya sido útil, Juan! Si tienes alguna otra consulta o necesitas más detalles, no dudes en contactarnos. ¡Estamos aquí para ayudarte!