Este documento, a pesar de su aparente simplicidad en su presentación, es un pilar esencial en el campo de la contaduría y las finanzas empresariales. En este editorial, exploraremos cómo funciona este documento y su relevancia en el mundo financiero. ¡Empecemos!

¿Qué es el estado de situación financiera?

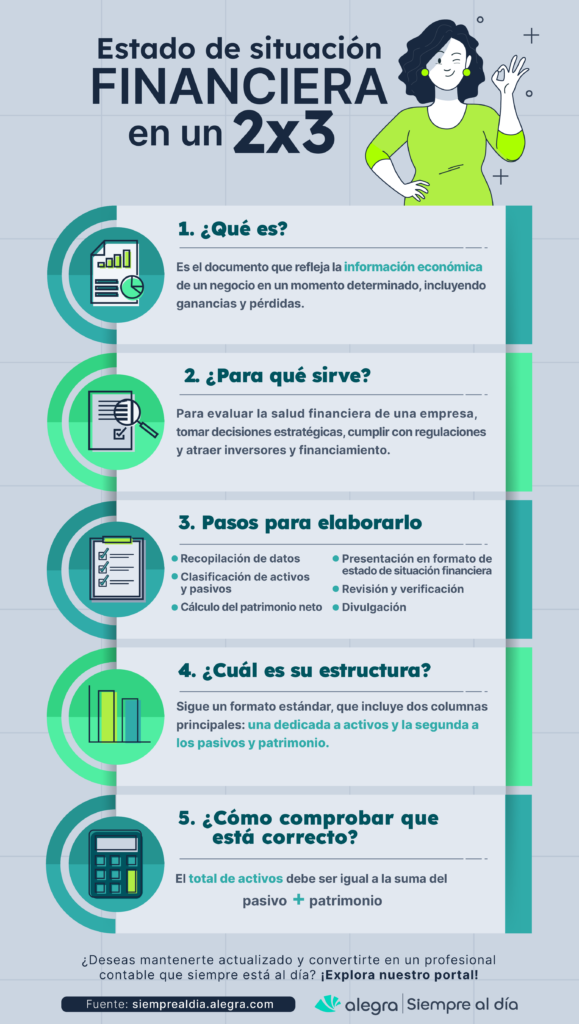

El estado de situación financiera, también conocido como balance general, es un estado financiero que refleja la información económica de un negocio en un momento determinado. Este documento es crucial para cualquier empresa, ya que muestra la actividad económica y financiera, permitiendo conocer las ganancias y pérdidas en un período específico.

Es una herramienta clave para entender la estructura financiera de una entidad y las transacciones que realiza. Funciona como un espejo que refleja la posición financiera de una empresa en un momento determinado, mostrando sus activos, pasivos y patrimonio neto.

¿Para qué sirve un estado de situación financiera?

En el mundo financiero y empresarial, el estado de situación financiera es una herramienta multifacética que cumple diversas funciones esenciales. A continuación, desglosamos sus principales utilidades:

| Función | Descripción |

| Evaluación de la salud financiera | Proporciona una visión instantánea de la posición financiera de la empresa, indicando su solidez o desafíos. |

| Toma de decisiones informadas | Facilita la toma de decisiones estratégicas, como proyectos de inversión, expansión y gestión de la rentabilidad. |

| Análisis de la eficiencia operativa | Permite evaluar la eficiencia en la gestión de los recursos financieros y la liquidez de la empresa. |

| Transparencia y cumplimiento normativo | Cumplir con las normativas legales y financieras, fomentando la transparencia y la confianza de los inversores. |

| Atracción de inversionistas y financiamiento | Aumenta la confianza de inversores y prestamistas, facilitando la obtención de capital para el crecimiento. |

Te puede interesar: Estados financieros con propósito general: ¿cómo identificarlos?

Pasos para elaborar un estado de situación financiera ✅

Para crear este documento de manera efectiva, se deben seguir varios pasos clave:

1. Recopilación de datos

El primer paso en la elaboración de un estado de situación financiera implica reunir todos los datos financieros relevantes de la empresa. Esto incluye registros detallados de activos, pasivos y patrimonio. La precisión y la integridad de estos datos son fundamentales, ya que servirán como base para el análisis financiero.

2. Clasificación de activos y pasivos

Una vez que se han recopilado los datos, es esencial clasificar los activos y pasivos en las categorías correctas. Esto generalmente implica dividirlos en activos corrientes y no corrientes, así como en pasivos corrientes y no corrientes. Esta clasificación permite una visión más clara de la liquidez y la estabilidad financiera de la empresa.

3. Cálculo del patrimonio neto

El patrimonio neto de la empresa es una medida clave de su valor. Se calcula restando los pasivos totales de los activos totales. Este valor representa la inversión de los propietarios en la empresa y es una indicación importante de la salud financiera de la organización.

4. Presentación en formato de estado de situación financiera

Una vez que los datos están organizados y se ha calculado el patrimonio neto, se procede a presentar la información en el formato estándar de un estado de situación financiera. Este formato proporciona una representación clara y ordenada de los activos, pasivos y patrimonio neto, permitiendo a los usuarios comprender fácilmente la posición financiera de la empresa.

5. Revisión y verificación

La precisión de los datos es esencial en la contabilidad financiera. Antes de finalizar el estado de situación financiera, se debe llevar a cabo una revisión exhaustiva para asegurarse de que los datos sean precisos y estén respaldados por la documentación adecuada. Esto garantiza la integridad de la información presentada.

6. Divulgación

Finalmente, es importante cumplir con los requisitos de divulgación necesarios, de acuerdo con las normas contables aplicables. Esto garantiza que cualquier información importante o relevante se presente de manera transparente y cumpla con los estándares contables y regulatorios.

📝 Escribe este tip: seguir estos pasos es esencial para crear un estado de situación financiera confiable y útil. Al seguir este proceso meticuloso, las empresas pueden obtener una visión clara de su salud financiera y tomar decisiones informadas sobre su futuro económico.

¿Cuál es la estructura del estado de situación financiera?

La estructura del estado de situación financiera sigue un formato estándar, que incluye dos columnas principales: los activos, los pasivos y el patrimonio.

👉 Aquí te mostramos cómo se organiza:

Activos

Los activos representan los recursos que una empresa posee y controla. Se dividen en dos categorías principales:

1. Activos corrientes: los activos corrientes son aquellos que se espera que se conviertan en efectivo o se consuman en un plazo de un año o menos. Estos activos son esenciales para el funcionamiento diario de la empresa y pueden incluir:

- Efectivo y equivalentes al efectivo: el dinero en efectivo disponible en la empresa, así como otros instrumentos financieros líquidos que se pueden convertir en efectivo de manera casi inmediata, como depósitos a plazo corto y valores negociables de alta liquidez. El efectivo y sus equivalentes son esenciales para financiar las operaciones diarias, pagar gastos y responder a contingencias financieras imprevistas.

- Cuentas por cobrar: Cuentas por cobrar: Las cuentas por cobrar representan el dinero que los clientes le deben a la empresa por productos o servicios que han sido entregados, pero aún no han sido pagados. Estas deudas pendientes de pago son un activo importante, ya que representan ingresos futuros para la empresa. La gestión efectiva de las cuentas por cobrar es fundamental para garantizar un flujo de efectivo constante y para evitar problemas de liquidez.

- Inventario: son los bienes que la empresa posee y que están destinados para la venta en el curso normal de sus operaciones. Esto puede incluir productos terminados, materias primas y productos en proceso. Mantener un nivel adecuado de inventario es esencial para satisfacer la demanda de los clientes y evitar la interrupción de la producción o la venta de productos.

2. Activos no corrientes: los activos no corrientes, también conocidos como activos fijos, son aquellos que no se espera que se conviertan en efectivo en el corto plazo. Estos activos son fundamentales para la operación a largo plazo de la empresa y pueden incluir:

- Propiedades: terrenos, edificios u otras propiedades de la empresa.

- Maquinaria: equipos y maquinaria utilizados en la producción.

- Vehículos: automóviles, camiones u otros vehículos de la empresa.

Pasivos

Los pasivos representan las deudas y obligaciones que la empresa debe cumplir. Al igual que los activos, se dividen en dos categorías principales:

1. Pasivos corrientes: los pasivos corrientes son deudas y obligaciones que la empresa debe pagar en un plazo de un año o menos. Estos pueden incluir:

- Cuentas por pagar: Deudas pendientes de pago a proveedores y acreedores.

- Préstamos a corto plazo: Deudas que deben pagarse en el corto plazo.

2. Pasivos no corrientes: los pasivos no corrientes son deudas y obligaciones que se pagarán en un plazo mayor a un año. Ejemplos comunes son:

- Préstamos a largo plazo: deudas con vencimiento a más de un año.

- Bonos: obligaciones de pago a largo plazo emitidas por la empresa.

Partidas corrientes y no corrientes 📖

| Activo corriente | Activo no corriente | Pasivo corriente | Pasivo no corriente |

| Se espera realizarlo o convertirlo en efectivo dentro del ciclo normal de operación, esencial para las transacciones diarias y contingencias. | Activos físicos de larga duración utilizados en la operación de la empresa que no se espera vender en el ciclo operativo normal. | Obligaciones pendientes de pago a proveedores que se esperan saldar dentro del ciclo operativo normal. | Deudas y financiamientos que se liquidarán en un plazo mayor a un año. |

| Importes debidos por los clientes que se esperan cobrar dentro de los doce meses posteriores al cierre del periodo contable. | Inversiones que la empresa no tiene intención de liquidar dentro del ciclo operativo normal. | Deudas y otras obligaciones financieras que se deben liquidar dentro de los doce meses posteriores al cierre del periodo contable. | Obligaciones de pago que la empresa espera saldar más allá del ciclo operativo normal, como jubilaciones y garantías. |

| Bienes destinados a la venta o al consumo en el ciclo operativo normal, mantenidos para el proceso de venta. | Activos no monetarios sin presencia física como patentes y derechos de autor. |

Patrimonio

El patrimonio neto se calcula restando los pasivos totales de los activos totales. Este valor representa la inversión de los propietarios en la empresa y es una medida de la riqueza neta de la organización.

Ten presente que para saber que el estado de situación financiera está correcto, los activos deben ser iguales a la suma del pasivo + patrimonio. Esto se denomina como ecuación contable.

🤓 Escribe este dato: La ecuación contable se basa en el principio de la partida doble, que es fundamental en la contabilidad moderna. Esta ecuación establece una relación matemática entre los activos de la empresa y la suma de sus pasivos y patrimonio, formulándose como: Activo = Pasivo + Patrimonio. Su importancia radica en que permite determinar el balance general de una empresa, reflejando cómo los activos son financiados y proporcionando una visión clara de su situación financiera.

Has descubierto que comprender la estructura del estado de situación financiera es esencial para obtener una visión precisa de la posición financiera de una empresa. La correcta elaboración y análisis de este documento son pilares cruciales que respaldan la toma de decisiones informadas en el mundo empresarial.

🚀 Tip Alegra: Si deseas conocer más detalles sobre el estado de situación financiera, puedes estudiar la sección 4 del Estándar para Pymes, en el párrafo 4,2 señala las partidas mínimas que deben incluirse en este estado financiero.

Sigue conociendo más del apasionante universo de los estados financieros y explorando su importancia en la gestión empresarial, te invitamos a continuar leyendo nuestros editoriales. ¡Aquí encontrarás valiosa información para ampliar tus conocimientos y tomar decisiones financieras más sólidas y acertadas!