Diferenciar correctamente entre provisiones y pasivos contingentes es un ejercicio de juicio profesional indispensable para los contadores públicos en Colombia.

La aplicación rigurosa de la NIC 37 o la Sección 21 de la NIIF para Pymes, junto con las orientaciones del Consejo Técnico de la Contaduría Pública (CTCP), aseguran la fiabilidad de la información, permitiendo que los estados financieros reflejen correctamente la situación de las empresas. ¡Aquí te contamos todo lo que necesitas saber al respecto!

¿Qué es una provisión según las NIIF y cómo se reconoce?

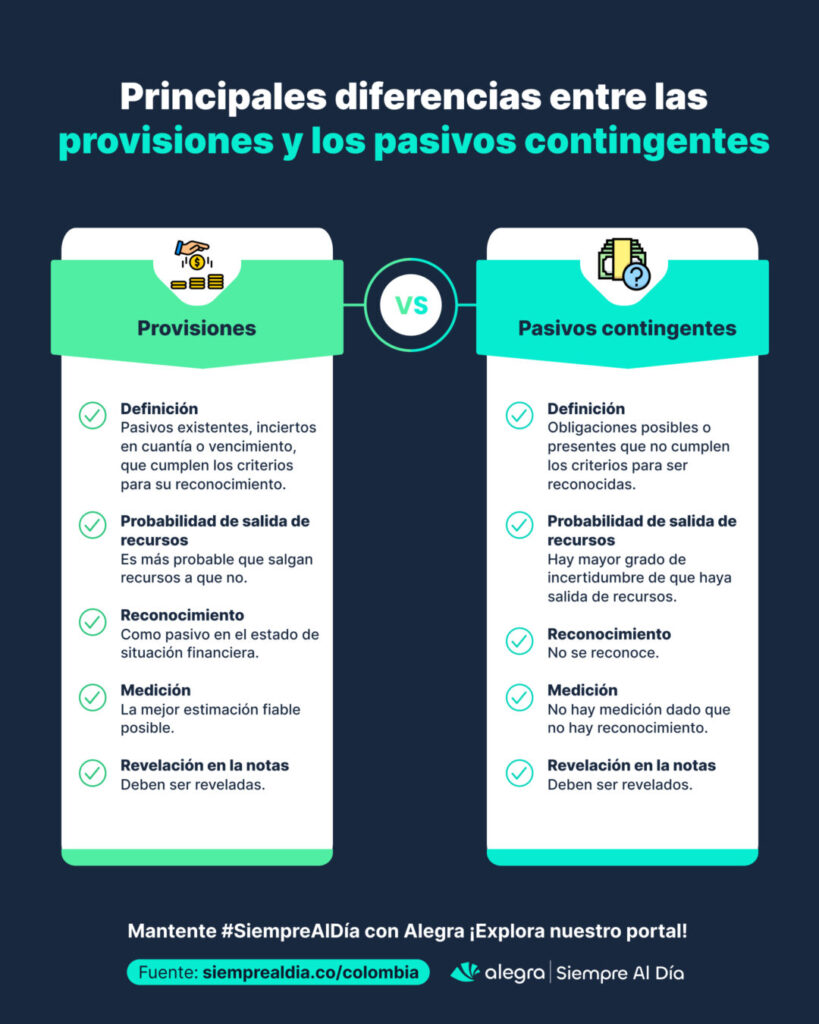

Una provisión es un pasivo sobre el que existe incertidumbre acerca de su cuantía o vencimiento. Para reconocer una provisión, tanto las NIIF para Pymes (párrafo 4 de la Sección 21) como la NIC 37 (párrafo 14) establecen tres criterios concurrentes:

- La entidad tiene una obligación presente (legal o implícita) como resultado de un suceso pasado. Esta obligación debe existir a la fecha de cierre, debe derivarse de un evento ya ocurrido y no estar sujeta a intenciones futuras. Una obligación implícita, por ejemplo, nace de actuaciones de la entidad que crean una expectativa válida en terceros de que asumirá ciertas responsabilidades.

- Es probable (es decir, hay mayor posibilidad de que ocurra que de lo contrario) que la entidad tenga que desprenderse de recursos que incorporen beneficios económicos para liquidar la obligación.

- Puede hacerse una estimación fiable del importe de la obligación.

El Consejo Técnico de la Contaduría Pública (CTCP) en Colombia, a través de conceptos como el 460 de 2023, refuerza estas condiciones para el reconocimiento.

Si no se cumplen estos tres criterios, no se debe reconocer una provisión. La probabilidad de salida de recursos y la fiabilidad de la estimación son determinantes.

Tip Alegra: Ten en cuenta que con la Contabilidad Inteligente de Alegra puedes tener a la mano toda la información de los pasivos, consultar su estado de vencimiento y generar diferentes reportes inteligentes. ¡Ingresa y explora por 15 días de forma gratuita la forma más práctica de llevar la gestión de tus clientes!

¿Qué es un pasivo contingente bajo NIIF y por qué no se reconoce?

Un pasivo contingente, según la NIC 37 (párrafo 10) y las NIIF para Pymes (párrafo 12 de la Sección 21), es:

- Una obligación posible, surgida a raíz de sucesos pasados, cuya existencia se confirmará solo por la ocurrencia (o no) de uno o más eventos futuros inciertos que no están enteramente bajo el control de la entidad.

- O bien, una obligación presente surgida de sucesos pasados, pero que no se reconoce porque no es probable que se requiera una salida de recursos para liquidarla, o el importe de la obligación no puede ser medido con suficiente fiabilidad.

Los pasivos contingentes no se reconocen en el estado de situación financiera debido a que la obligación es solo una posibilidad o, siendo presente, no cumple los umbrales de probabilidad o medición fiable necesarios para su registro formal.

Por esto, es necesario que las entidades evalúen continuamente estas contingencias, ya que si la salida de recursos se vuelve probable y la estimación fiable, el pasivo contingente se convertiría en una provisión a reconocer.

¿Cuáles son las diferencias entre una provisión y un pasivo contingente?

El factor determinante que diferencia las provisiones de los pasivos contingentes es si la obligación presente es probable y medible fiablemente.

Si ambos se cumplen, es una provisión, si alguna falla o la obligación es meramente posible, se trata de un pasivo contingente.

El reconocimiento de una provisión impacta directamente los pasivos y, generalmente, los resultados. Un pasivo contingente, al revelarse en notas, no afecta las cifras de los estados financieros, pero sí informa sobre riesgos potenciales que pueden influir en la percepción de la entidad.

¿Cómo se presentan las provisiones y se revelan los pasivos contingentes en los estados financieros en Colombia?

En conclusión, las provisiones se presentan como un pasivo en el estado de situación financiera. El gasto asociado se reconoce, por lo general, en el estado de resultados, salvo que la NIIF permita o requiera su capitalización como parte del costo de un activo y las notas deben detallar la naturaleza de la provisión, el calendario esperado de salidas de recursos, las incertidumbres y cualquier reembolso esperado.

En cuanto a los pasivos contingentes, estos no se reconocen en el cuerpo de los estados financieros. Se revelan en las notas (a menos que la posibilidad de una salida de recursos sea remota). El párrafo 15 de la Sección 21 de las NIIF para Pymes especifica que la revelación debe incluir una breve descripción de su naturaleza, una estimación de sus efectos financieros (si es practicable), una indicación de las incertidumbres y la posibilidad de cualquier reembolso.

Tanto las estimaciones de las provisiones como la situación de los pasivos contingentes deben ser objeto de una evaluación continua en cada cierre contable.

Cuéntanos en los comentarios si ya tenías en cuenta estas diferencias y sobre qué otros temas contables te gustaría encontrar información. No olvides que en Siempre Al Día encuentras contenido de impuestos, finanzas, contabilidad y derecho laboral con las últimas novedades.