La inminente entrada en vigor de las Normas Internacionales de Información Financiera sobre Sostenibilidad —NIIF S— en el año 2024, plantea una serie de interrogantes cruciales para los contadores sobre la presentación de informes de sostenibilidad.

Dichos informes buscan comunicar el impacto ambiental, económico y social de las entidades, e incluye aspectos como la gobernanza, estrategia y gestión de riesgos.

En este contexto, surge la pregunta sobre el papel del contador público en la elaboración de estos informes, por lo cual es importante conocer las respuestas a las 10 preguntas que planteamos en este editorial.

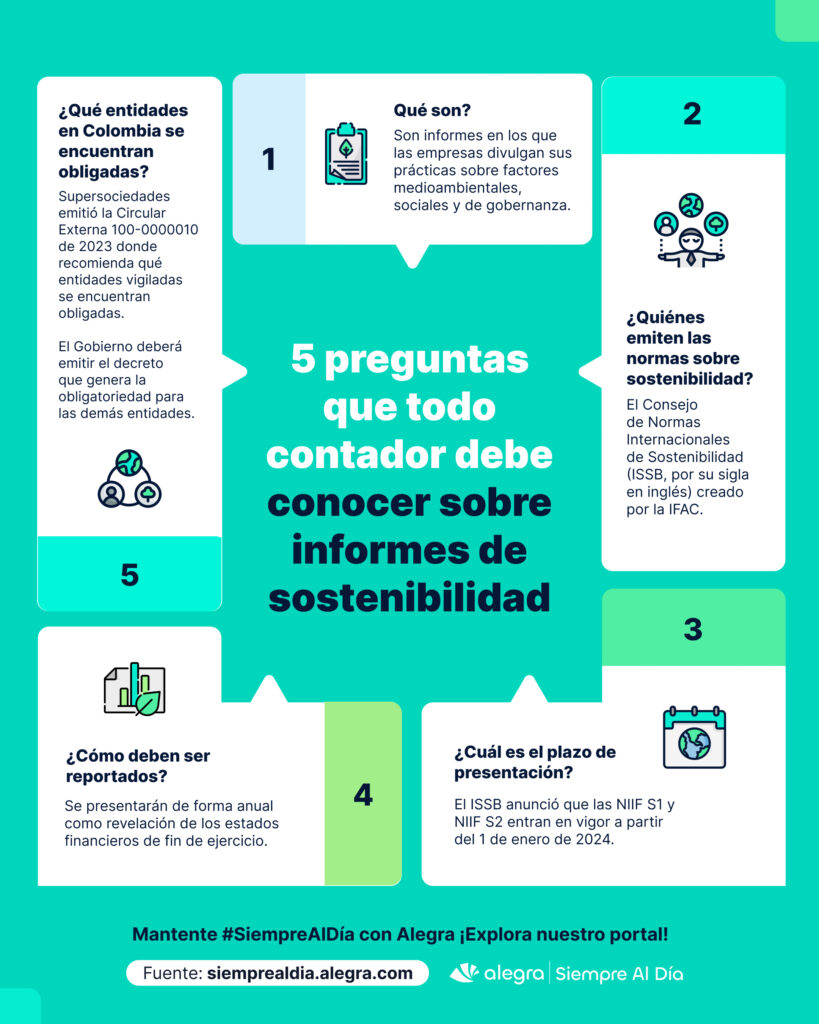

1. ¿Qué son los informes de sostenibilidad?

Son informes que buscan comunicar el impacto de las actividades de las entidades sobre el medio ambiente, la economía y la sociedad. Estos conllevan un proceso de medición, divulgación y rendición de cuentas a los grupos de interés, tanto internos como externos.

Estas revelaciones no se limitan al ámbito financiero, sino que también ejercen una influencia directa en él, colaborando así con la consecución de los objetivos financieros fundamentales.

2. ¿Qué relación tienen los informes de sostenibilidad con el objetivo financiero de una entidad?

Mediante los informes de sostenibilidad, las empresas divulgan sus logros e influencias en diversos temas sostenibles, que incluyen factores medioambientales, sociales y de gobernanza.

Si bien el objetivo básico financiero de una entidad es la maximización de las utilidades, éste debería ser cumplido a través de un desempeño sostenible que considere la dimensión financiera y la no financiera, la cual incluye el desempeño social, ambiental y el gobierno corporativo, abordadas de los informes de sostenibilidad.

3. ¿Quiénes emiten las normas sobre sostenibilidad?

La Federación Internacionales de Contadores —IFAC— constituyó el Consejo de Normas Internacionales de Sostenibilidad (ISSB, por su sigla en inglés), con la finalidad de crear y promover las Normas Internacionales de Información Financiera sobre Sostenibilidad —NIIF S—, y desarrollar así un marco de reporte financiero global sobre la sostenibilidad, que satisfaga las necesidades de información de los inversores.

4. ¿Cuáles son las normas de sostenibilidad emitidas por el ISSB?

El 26 de junio de 2023, el ISSB publicó sus normas inaugurales, NIIF S1 y NIIF S2, lo que marca el inicio de una nueva era de divulgaciones relacionadas con la sostenibilidad en mercados de capitales de todo el mundo.

La NIIF S1 establece requisitos de divulgación con el propósito de que las empresas informen a sus inversionistas acerca de los riesgos y oportunidades vinculados a la sostenibilidad en distintos plazos: corto, mediano y largo.

La aplicación de esta norma implica la revelación de detalles acerca de los procesos de gobernanza, estrategias, así como las actividades de monitoreo y evaluación actualmente en funcionamiento para manejar y supervisar tanto riesgos como oportunidades.

Por otra parte, la NIIF S2 requiere que las entidades revelen información acerca de los riesgos y oportunidades asociados al clima, como los eventos climáticos extremos, como con los riesgos de transición, como el impacto de la mayor regulación de las emisiones de gases de efecto invernadero, entre otros.

5. ¿Qué es el GRI?

El GRI es una organización internacional independiente que trabaja con empresas, entidades y gobierno para generar acciones de sostenibilidad. Dicho organismo emitió los Estándares GRI para ayudar a las organizaciones a comprender sus impactos en la economía, el medio ambiente y la sociedad, incluidos los derechos humanos.

A diferencia del ISSB, las normas del GRI son adoptadas voluntariamente por las empresas y proporcionan una guía detallada para la presentación de informes de sostenibilidad.

6. ¿Qué entidades se encuentran obligadas a presentar informes de sostenibilidad en Colombia?

Mediante la Circular Externa 100-000010 del 21 de noviembre de 2023, la Superintendencia de Sociedades incorporó en su Circular Básica Jurídica (Circular Externa 100-000008 del 12 de julio de 2022) el Capítulo XV, que establece las directrices y recomendaciones que regirán la elaboración de informes de sostenibilidad de las entidades vigiladas, promoviendo así la adopción de mejores prácticas empresariales.

En esta circular, la Supersociedades informa que las recomendaciones y directrices están dirigidas a las siguientes entidades:

- Las entidades empresariales que se encuentren bajo vigilancia o control por parte de las Superintendencia de Sociedades, y que hubieren alcanzado ingresos totales o activos iguales o superiores a cuarenta mil 40.000 smmlv, con corte al 31 de diciembre del año inmediatamente anterior (equivalentes a $520.000.000.000 en el período 2024).

- Las entidades empresariales que hagan parte de alguno de los sectores que se presentan a continuación, y que a su vez cumplan con la totalidad de los requisitos que señala la Circular Externa 100-000010 del 21 de noviembre de 2023:

- Sector minero-energético.

- Sector manufactura.

- Sector de la construcción.

- Sector turismo.

- Sector telecomunicaciones y nuevas tecnologías.

La Supersociedades también aclaró que no están sujetas a este requerimiento las siguientes sociedades:

- Sociedades en liquidación obligatoria.

- Sociedades en liquidación judicial.

- Sociedades en liquidación voluntaria.

- Sociedades en reorganización.

- Sociedades en reestructuración.

- Sociedades en concordato.

- Sociedades que no cumplen con la hipótesis de negocio durante la Vigencia inmediatamente anterior. Sociedades Grupo 3 – NIIF para sociedades que aplican contabilidad simplificada.

Tip Alegra: El Gobierno Colombiano deberá emitir un decreto que oficialice la aplicación de los informes de sostenibilidad de forma obligatoria para todas las entidades. A la fecha, dicho oficio no existe. La única entidad que ha aplicado esta obligatoriedad, es la Supersociedades.

7. ¿Qué contienen los informes de sostenibilidad que apliquen las entidades en Colombia?

Conforme a la Circular Externa 100-000010 del 21 de noviembre de 2023, las operaciones y transacciones comerciales de las entidades deben llevarse a cabo y reportarse considerando la realidad de las prácticas empresariales y los riesgos de sostenibilidad asociados.

Este proceso debe tener en cuenta diversos aspectos, como el tipo de negocio, las operaciones realizadas, el tamaño de la empresa y las áreas geográficas en las que opera, entre otras características específicas.

De esto modo, para la realización de un proceso efectivo, el informe de sostenibilidad debe contener lo siguiente:

| Contenido | Detalle |

| Nombre del estándar internacional del reporte | El reporte de sostenibilidad debe ser preparado con base en un estándar internacional de reporte que cumpla con los criterios de comprensión, confiabilidad, reconocimiento y transparencia, cualquiera que éste sea. En el encabezado del mismo deberá señalarse el nombre del estándar internacional elegido. |

| Índice de contenidos | El Reporte de sostenibilidad deberá contar con un índice de contenidos en donde se ordene de forma numérica o alfanumérica su contenido. |

| Perfil de las entidades empresariales | Las entidades empresariales deben indicar lo siguiente: Razón social o denominación.Ubicación y dirección del domicilio principal y secundarios (si los hubiere).Sector al que pertenece.Actividad comercial principal. Tamaño expresado en activos e ingresos reportados conforme con el último reporte de estados financieros. Descripción de su cadena de valor. Mapeo de sus grupos de interés. Gobernanza de la organización. |

| Contexto y estrategia de sostenibilidad de las entidades empresariales | Las entidades empresariales deberán presentar en su reporte de sostenibilidad la caracterización de las actividades desarrolladas por la misma y su relación con las áreas de impacto. Asimismo, las entidades empresariales deben revelar la materialidad de su operación, de acuerdo con su modelo de negocio. |

| Revelación de la gestión realizada | Las entidades empresariales deben revelar cuáles han sido las actividades que han generado riesgos, oportunidades e impactos y la forma de medición conforme el estándar internacional de reporte elegido, en cada una de las áreas a identificar. |

| Asignación de un responsable del reporte de sostenibilidad | Las entidades empresariales deberían designar a una persona responsable de la verificación del reporte de sostenibilidad y las obligaciones derivadas de éste. Este debería ser elaborado por la persona responsable asignada, presentado y aprobado anualmente en la primera reunión del máximo órgano social, aquella en la que además se presentan los estados financieros y notas contables. Los resultados obtenidos deberán constar en un reporte completo, verificable, auténtico y representativo de las acciones y actividades establecidas en el citado reporte. |

Algunas definiciones abordadas en la tabla anterior, fueron resueltas por la Supersociedades en la circular externa, así:

- Áreas de impacto: se refiere a las áreas específicas en las que las entidades empresariales pueden tener un efecto significativo en términos de sostenibilidad, ya sea positivo o negativo. Estas áreas de impacto pueden variar según la naturaleza del negocio de las entidades empresariales, pero para efectos de este documento las áreas de impacto se agruparán en las siguientes categorías: ambiental, social, gobernanza, económica y financiera.

- Materialidad: se refiere a aquellas actividades que la entidad empresarial identifica como generadoras de impactos en las siguientes áreas: ambiental, social, gobernanza, económica y financiera.

8. ¿Cuál es el plazo de presentación de los informes de sostenibilidad en Colombia?

El ISSB anunció que las NIIF S1 y NIIF S2 entrarán en vigor para los períodos de presentación de información anual que comiencen a partir del 1 de enero de 2024.

Por tanto, las entidades en Colombia deberán empezar a solicitar la información que se requiere para la presentación del informe de sostenibilidad, puesto que se espera que el decreto oficial sea emitido en este período.

Tip Alegra: Los informes de sostenibilidad se presentarán como una revelación de los estados financieros. Esto implica que deberán ser emitidos anualmente junto con el juego completo de estados financieros.

Consulta nuestro editorial 5 fases del proceso de presentación de estados financieros según las NIIF para Pymes para conocer detalles sobre este proceso.

9. ¿Cuáles son los beneficios de implementar informes de sostenibilidad en una entidad?

Entre los beneficios de que las empresas colombianas implementen informes de sostenibilidad en sus estados financieros, se encuentran:

- Comprender el impacto social y medioambiental: los datos que se recopilan a través de estos informes pueden ayudar a las partes interesadas, los inversores y el público a comprender mejor el impacto de una entidad en el medio ambiente y la sociedad.

- Acceso a nuevos mercados y clientes: muchos consumidores y clientes están cada vez más interesados en apoyar a empresas social y ambientalmente responsables. La adopción de prácticas sostenibles puede atraer a un segmento de mercado más amplio y diverso.

- Mejorar la eficiencia operativa: la gestión eficiente de recursos, la reducción de residuos y el uso sostenible de materias primas pueden resultar en ahorros de costos a largo plazo y mejorar la eficiencia operativa.

- Atracción y retención de talento: los empleados suelen sentirse más comprometidos y satisfechos al trabajar para una empresa que valora la sostenibilidad. Esto puede ayudar a atraer y retener talento, especialmente entre los profesionales conscientes del impacto social y ambiental.

- Acceso a financiamiento: cada vez más, los inversores y prestamistas están buscando apoyar empresas que adoptan prácticas sostenibles. La emisión de bonos verdes y la participación en iniciativas sostenibles pueden facilitar el acceso a financiamiento con condiciones favorables.

- Innovación: la búsqueda de prácticas sostenibles puede estimular la innovación dentro de la empresa, ya que la resolución de desafíos ambientales y sociales puede dar lugar a nuevas ideas y soluciones creativas.

- Gestionar los riesgos: identificar y abordar los riesgos ambientales y sociales puede ayudar a prevenir problemas futuros y fortalecer la resiliencia de la empresa ante desafíos externos.

10. ¿Cuál es el rol del contador público en la presentación de informes de sostenibilidad?

Finalmente, vemos que el profesional contable desempeña un papel crucial en la presentación de informes de sostenibilidad al interior de las organizaciones. Su función va más allá de los aspectos financieros tradicionales, ya que implica la gestión de sistemas de información y costeo que permitan mejorar la relación entre la empresa, el medio ambiente y la sociedad.

Aquí se detallan algunos aspectos clave del rol del contador público en este contexto:

| Rol del contador | Descripción |

| Diseño e implementación de sistemas de información | El contador público es responsable de desarrollar sistemas de información que capturen de manera efectiva los datos relevantes para la sostenibilidad. Esto incluye la recopilación de información relacionada con el impacto ambiental y social de las operaciones de la empresa. |

| Costeo ambiental y social | El contador público debe establecer métodos de costeo que reflejen con precisión los impactos ambientales y sociales de las actividades empresariales. Esto implica asignar costos a factores como emisiones de carbono, gestión de residuos, prácticas laborales sostenibles, entre otros. |

| Asegurar el cumplimiento normativo | El contador público tiene la responsabilidad de garantizar que la empresa cumpla con los requisitos de divulgación y presentación de informes establecidos por las NIIF S1 y NIIF S2. |

| Perspectiva a largo y corto plazo | Al evaluar el desempeño sostenible, se pueden identificar áreas que requieren atención inmediata y aquellas que contribuirán a la viabilidad a largo plazo de la organización. |

Tip Alegra: La IFAC publicó el informe Accounting for Sustainability. From Sustainability to Business Resilience donde explica cómo el contador ayuda a abordar los desafíos de sostenibilidad de las organizaciones.

Te invitamos a revivir el debate sobre este importante tema en la grabación del evento Entre contadores: una visión para el 2024, realizado el 20 de enero de 2024 por Alegra en la ciudad de Medellín, donde la experta Liliana Delgado, brindó importantes apuntos sobre esta temática.

Continúa explorando nuestro portal Siempre Al Día para que te mantengas informado y preparado para enfrentar los desafíos empresariales.